2023年4月5日亚钾国际(000893)发布公告称公司于2023年4月3日接受机构调研,交银施罗德何雄、鹏华基金李韵怡、华安证券万宣宣、广发证券吴鑫然、华泰柏瑞基金和磊、诺安基金赵森、海通资管刘彬 汪毅、华创证券杜臻、兴业银行许嘉林、上海胤胜资产平开明、淡水泉张汀 谢兵 罗怡达、汇添富基金陈潇扬、华福证券魏征宇、太平养老保险邱培宇、中信建投刘岚、长信基金黄振华、Hel VedDaniel Guo、永赢基金黎一鸣 于航、高润资本翟继承、太平资产窦萍华、Stillbrook CapitalJonah Chen、红土创新基金郑伟佳、信泰人寿林相宜、中天证券资管王一、益民基金陈江威、红土创新投研鄢祝兵、东吴人寿保险徐麟、涌津投资汪凯、兴聚投资刘力、国寿安保撒伟旭、招银国际郭彦君、平安养老王晓林、泰康基金刘少军、融通基金李文海、博道基金王伟淼、华夏久盈资管张伟光、弘康人寿王东、交银康联王耀永、新华基金吴裕、国联安基金王栋、国华人寿石亮、华泰保险资管杨林夕、财通资管毛鼎、中邮人寿赵扬、摩根士丹利华鑫施同亮 司巍、建信保险资管班培琪、上海益理资产陈加栋 陈晨、甬兴证券吴濛旸、上海聚鸣投资周南、太平洋资管施隽 曹子寒、上海明河投资耿玮笙、长江养老保险马睿、领骥资本尤加颖、上海证券沈晨云、国投瑞银基金王鹏、天弘基金刘智超 梁辰、红思客资管孙磊、睿远基金朱璘、西部证券章海默、弘毅远方基金章劲、华夏财富程海泳、四川发展基金张立平、国金证券杨翼荥、信诚基金温阳、银华基金石磊、国信证券经济研究所杨林 薛聪 刘子栋、兴证全球基金陈红 李楠竹、财通基金张玉龙参与。

具体内容如下:

问:公司第二个及第三个百万吨项目最新的进展情况?

答:公司第二个 100 万吨/年钾肥项目还在达产过程中。公司 2023 年制定了力争实现 200 万吨的产量目标,按照全年333 天的生产日计算,日单产应为 6006 吨。目前,通过不断地对第一个百万吨产线进行技改提效和第二个百万吨选厂试运行,公司日产量已 7 日超过 5000 吨,最高日产量已达 5384吨,达到 200 万吨产能的 80%以上。公司将继续尽全力同步推进建设达产和产量提升工作。目前第三个百万吨项目正在有序建设中,力争今年年底建成投产。

问:未来是否进一步扩大持有农钾资源的股权比例?

答:目前上市公司持有农钾资源 71.17%股权。如条件具备,未来公司不排除通过增资或收购等方式进一步提高对农钾资源的权益占比。

问:公司未来成本优化的措施?

答:1、人力成本下降。公司持续优化精细化管理,与华为合作开展智慧矿山建设,逐步实现少人化、无人化矿山,并同步引入大功率机械化设备,可进一步降低人力成本。2、原矿采掘成本下降。公司通过建立外包采矿竞争机制,并逐步搭建公司自有采矿团队,进一步降低原矿采掘成本。3、采矿权摊销成本下降。公司采用产量法进行采矿权摊销,公司 35 矿采矿权每吨原矿年摊销额约 6.39 元/吨,179 矿采矿权每吨原矿年摊销额预计仅为 1.43 元/吨,48.5 矿摊销额预计可进一步降低。4、能源成本下降。公司正在组织专业团队进行老挝煤矿资源的考查,未来电力成本和供热(蒸汽)成本有望通过获取潜在的煤矿资源等方式进一步降低。5、扩产提效的规模化效应。公司产能扩建规划清晰,公司计划在 2027 年前实现 500 万吨产量,未来根据市场需要,可进一步扩建至 700-1000 万吨。随着公司产能、产量的不断递增和释放,进一步降低边际生产成本,实现规模化效应。

问:5 矿探矿的进度?

答:公司 48.5 矿的详勘打孔工作已经接近尾声,同步在做取样、化验,分析等工作,预计最快可在 7 月初编制《可行性研究报告》并提交老挝政府进行下一步探矿权转采矿权的审批工作。与此同时,公司也在积极发掘其他具备协同开发的优质钾盐矿,为公司后续钾肥产能扩建提供有力支撑。

问:2 矿收购的进度?

答:目前,公司正在积极申请沙湾拿吉省 74.2 平方公里钾盐区块探矿权(公司目前仍是该钾盐区块唯一一家获得老挝沙湾拿吉省同意项目报批申请受理的公司)。

问:后续钾肥价格的看法?

答:自 2022 年初开始,钾肥价格因白俄罗斯受制裁及俄乌冲突上涨至历史高位,但也抑制了下游钾肥需求,并不可持续,价格暴涨暴跌也不利于行业健康可持续发展。从去年三季度开始钾肥价格开始落调整,市场处于观望状态,截至到目前价格已稳定在一定区间内震荡波动。未来钾肥价格会根据供需关系维持稳定运行,主要如下1、在钾肥供给端一方面,由于地缘政治冲突的不确定性,预计全球钾肥供应紧张格局将持续。加拿大钾肥公司Nutrien 预计,与 2021 年相比,2023 年白俄罗斯钾肥出货量预计将下降 40%至 60%,俄罗斯钾肥出货量将下降 15%至 30%。2023 年 3 月,据俄罗斯资讯网站 fertiliser daily 数据,2023 年 2 月俄罗斯钾肥产量较 2022 年同期下降了 35.2%,2023 年 1-2 月,俄罗斯企业生产钾肥 110 万吨,较 2022 年同期相比下降 35.6%,更印证了俄钾及白俄钾受制裁影响导致产量、出口量锐减的情况。另一方面,加钾、俄钾等国际钾肥寡头企业钾盐矿山开采年限较长,逐渐进入边际矿开采阶段,开采难度增加、开采成本提升。新增产能如必和必拓公司(BHP)在加拿大 Saskatchewan 省的 Jansen 矿项目以及 Nutrien 计划中的扩建项目等,即使是在最理想的情况下,也可能最早要到2025 或 2026 年才能投入运营,在短期内也无法弥补钾肥供需缺口,加钾、俄钾钾盐矿埋藏深度在 700-2000 米,钾盐矿开发资本开支、折旧摊销巨大,新增产线运营成本较高,预期会提高钾肥生产成本,进而支撑国际钾肥价格中枢上移。但是中国地区可能能通过中欧班列或边贸铁路接收部分来自于俄钾、白俄钾的货源,使得国内市场钾肥供应相对充裕,国内钾肥价格相对于国际市场价格较低。2、在钾肥需求端根据 IF 的预测,钾肥需求从 2020年至 2024 年仍将保持年均 3.3%的增长。而公司主要销售区域亚洲地区作为新兴经济体的经济增速快于主要欧美国家,其钾肥需求增速也超过全球平均水平,根据 rgus 的统计,东南亚、东亚及南亚地区氯化钾需求合计 3,000 万吨,过去 10 年亚洲地区钾肥需求复合增速为 4.35%,随着该地区经济快速发展带来的消费升级以及人口增加,未来亚洲地区钾肥需求增速仍有望继续保持在 4%-5%。在钾肥供给受限的情况下,需求的增长有利于支撑钾肥价格增长,维持中长期高景气。

问:面对国内和国际有价差的情况,公司为什么会进行国内销售布局?

答:我国钾肥消费量居于全球第一位,钾肥消费量占全球消费量的 25%左右,长期是国际钾肥寡头供应商必争之地,加钾、俄钾、白俄钾销售优势区域主要为南美地区,但在我国进口占比中依然在 30%、20%、20%左右。公司以发展成为“世界级钾肥供应商”为目标,作为亚洲具有区位优势的企业,不断深化“国内布局+国际深耕”销售布局,实现境内外联动的弹性多元化销售战略。

亚钾国际(000893)主营业务:钾盐矿开采、加工,钾肥生产及销售。

亚钾国际2022年报显示,公司主营收入34.66亿元,同比上升313.0%;归母净利润20.29亿元,同比上升125.58%;扣非净利润20.28亿元,同比上升590.33%;其中2022年第四季度,公司单季度主营收入10.53亿元,同比上升162.97%;单季度归母净利润5.1亿元,同比上升178.79%;单季度扣非净利润5.18亿元,同比上升153.32%;负债率9.49%,投资收益79.28万元,财务费用-4287.87万元,毛利率72.73%。

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为35.73。

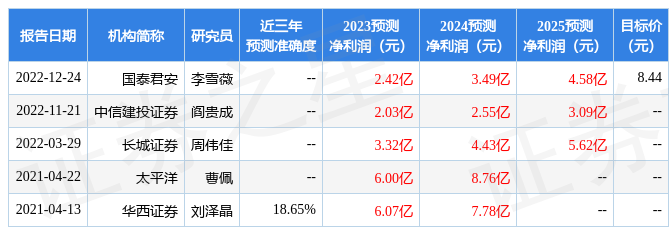

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.38亿,融资余额增加;融券净流出1.58亿,融券余额减少。根据近五年财报数据,估值分析工具显示,亚钾国际(000893)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务健康。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。