2023年4月11日巴比食品(605338)发布公告称公司于2023年4月7日接受机构调研,源峰基金、慎知资产、泰康资产、域秀资本、中金公司、太平洋证券、光大证券、中信建投、中信证券、中泰证券、长江证券、银华基金、国泰君安、东兴证券、上汽颀臻、深圳前海禾丰正则、Nordic Asia Investment Group、华龙证券、亚太财险、Amundi Boc、北京金百镕、东海证券、地山基金、裕晋投资、聆泽投资、大正投资、招商证券、山西证券、英大证券、国元证券、海通证券、西部证券、国金证券、易米基金、乐中控股、上海盈象、六禾致谦、国都证券、东方证券、国信证券、羊角基金、信达证券、国盛证券、理成资产、长信基金、华鑫证券、盛宇投资、华安证券、前海再保险、国联证券、远信投资、双城资本、中欧瑞博、寻阑私募、恒睿投资、宁涌富基金、第一创业证券、华创证券、上海深积、汐泰投资、天风证券、国华兴益、中邮证券、方正证券、Alpines Capital、华泰保兴、磐厚动量、佳岳投资、兴业证券、华强鼎信、明世伙伴、华福证券、华泰证券、东北证券、中泰自营、前海禾丰正则、民生证券、名禹资产、长见投资、明河投资、中意资产、华西证券、遵道资管、金泊投资、杭银理财、上海证券、鼎萨资产、红华资本、山楂树资产、国海证券、银帆投资、浙商证券参与。

具体内容如下:

问:我们看到去年公司的开店数量达到了历史峰值,请在去年外部环境不利的条件下,公司为实现如此高的开店数量成果具体做了怎样的准备和努力?未来有怎样的开店目标?

答:公司2022年度在外部环境不利的情况下依旧实现了开店数量历史峰值,首先是因为公司新开拓了华中市场区域,公司2022年度在华中区域新开了210家巴比品牌门店,约占公司全年新开门店数量的23%;其次,虽然华东区域存在二季度的不利影响因素,但公司充分利用三季度的时间窗口期,通过优化招商政策、拓展政策改善单店模型,吸引大量经济下行时期的新加盟商业主投资开店。

因此,在2022年930家开店数量的基础上,公司制定了2023年新开1,000家门店的最低目标,结合目前公司开店进度,公司有信心实现全年目标。

问:请公司制定2023年新开1,000家门店的目标依据是何?各区域的开店目标又是怎样?

答:第一,公司在2022年度不利的经济环境下已实现930家的开店成果,随着经济复苏、消费暖,公司制定了2023年新开1,000家门店的目标;第二,公司目前巴比品牌门店存量规模仅4,110家,距离公司万店联盟的远期战略目标尚有广阔发展空间;第三,公司研判未来2至3年是良好的拓店时机,一方面,公司各区域在建产能的陆续投产将为公司大力拓店提供充足的产能支撑;另一方面,在宏观经济相对稳健下行的状态下,通过优化打造良好的单店模型,将对部分加盟商业主产生持续投资吸引力。

关于开店目标的区域结构划分,预计华东区域开店数量占整体目标的50%,华南区域、华中区域各占20%,华北区域占10%。

问:我们看到公司团餐业务实现了连续两年超50%的高增速,请华东以外区域的团餐业务收入占比情况如何?另外如果公司2023年团餐业务收入占比达到25%的话,请未来各区域的团餐业务发展策略如何?

答:在销售区域结构方面,公司目前团餐业务依然以华东区域为主导,因公司过去在华东以外区域投放产能时强调门店业务优先拓展策略,只有在当地加密门店矩阵布局、形成品牌口碑效应后才大力发展团餐业务。公司去年逐渐转变团餐经营思路,利用各地新建及可用产能发力团餐业务,使得非华东区域的团餐业务占比得以提升。2022年度,公司非华东区域团餐业务营业收入占整体团餐业务收入的比例近10%。

公司将依据各区域发展特点,制定因地制宜的发展策略其中,华东区域团餐业务将在目前月销售额2,500万元水平上进一步提升,公司将充分利用南京工厂等新建产能及可用产能优先承接更多团餐订单;华北区域是除华东区域外团餐业务销售规模表现最好的市场区域,在餐饮连锁、便利连锁和新零售平台三大渠道保持良好的业务基础,因此公司将在继续拓宽产品品类、增加上述三大渠道销售额的基础上,凭借上市公司的企业形象和供应链实力进入华北区域食材供应链及大型企事业单位食堂等传统团餐市场;华南区域团餐业务基础也相对较好,公司未来将利用东莞的建成产能,优先发展当地团餐业务;华中区域的团餐业务基础相对薄弱,公司将优先重点开拓当地的企事业单位食堂等传统团餐客户。

问:请公司去年团餐业务营收47%的同比增速中,餐饮连锁、便利连锁及新零售平台这几个细分渠道各自的同比增速如何?另外公司介绍说今年将重点发力新零售平台业务,能否展开介绍新零售业务情况?

答:公司团餐业务各细分渠道中,便利连锁、餐饮连锁和新零售平台的营收增速明显快于传统的团餐业务,公司2022年第四季度上述三大团餐渠道营收已达公司整体团餐业务营收的四分之一。

公司新零售平台业务结合中央厨房式的加工方式,通过丰富的产品矩阵及生产技术经验、强大的产品研发及服务能力,更贴近客户地理位置、更了解客户需求、更适应客户个性化销售场景等方面,定制开发各类新鲜冷藏产品以满足消费者更新鲜、口感更好的偏好,展现公司差异化的竞争优势,快速提升公司在新零售平台销售渠道的增速。

问:公司二月份单店收入可能会受春节因素影响,那么请三月份单店收入的恢复情况同比去年如何?公司今年有何措施升单店收入?

答:公司三月份各区域门店业务的单店收入已经恢复到2022年同期或者2021年同期的水平。其中,除华东区域外其他区域均已恢复至2022年同期水平;华东区域单店收入因2022年一季度为历史峰值、基数较高,故目前仅恢复至2021年的水平,并处于快速恢复过程中。

公司将通过推进第四代门店升级,提高外卖业务的覆盖率和渗透率,增加适用于中晚餐消费场景的产品品类,推出更多高品质、高规格、高客单价产品及套餐品类,满足消费者的不同偏好,探索设置堂食面积的门店模型,提升单店收入。

问:请公司门店端外卖业务覆盖率、外卖业务收入的占比情况(渗透率)以及对门店收入的贡献情况如何?此外,公司认为外卖业务覆盖率、渗透率的天花板是怎样?

答:公司自2021年一月对门店外卖业务启动统管,目前约七成门店开通外卖业务,2022年剔除四、五月份不可比期间后,外卖业务收入占门店收入平均约为百分之十五,头部外卖门店该比例可达三四成。两年来,公司观察到开通外卖业务的门店的订货额增速高于非外卖门店,外卖门店的订货额已领先非外卖门店两成左右。数据表明,外卖业务是提升门店客单价、增加额外利润贡献的优质运营工具。

公司研判,长期来看,门店外卖业务覆盖率有望从现在的70%提升至80%,外卖业务的渗透率有望至30%的水平,总体来看,公司外卖业务仍有较广阔提升空间。

问:请门店的外卖业务会对公司的整体的费用率或毛利率产生影响吗?比如外卖平台可能要抽成或者公司进行推广活动。

答:公司推广外卖业务的目的是赋能加盟商门店,所以加盟门店承担外卖平台的推广费用。对加盟门店而言,外卖业务能够提升门店盈利能力,因此加盟商业主愿意承担一定费用、降低一定毛利率以提升其净现金流收入。外卖平台的抽佣对公司财务报表并无影响。

问:请介绍一下中晚餐业务对公司单店收入的贡献程度及变化情况大概如何?另外公司对中晚餐业务有何发展思路?

答:公司中餐和晚餐业务收入在开通外卖业务的门店收入占比逐渐提高,目前中晚餐消费时间段的销售占比约为30%,相比而言,传统线下门店中晚餐时间段营业收入占比仅有10%至15%左右。

关于中晚餐业务发展思路,一方面是运营工具的准备,因为巴比门店普遍不提供堂食,所以公司主要依托外卖手段拓展中晚餐消费场景,通过将门店纳入外卖平台统管来培训加盟商熟悉外卖平台的使用。另一方面是产品的准备,公司目前推出的中晚餐产品主要是面点产品的延展,比如面条、水饺、小笼包、小馄饨等,这些产品在初期会委托供应商提供,待销量达到一定的稳定水平后,公司将评估自行生产的可行性。同时,随着中晚餐产品的丰富和消费者对公司中晚餐产品的心智认可与需求增加,公司将会进入米饭类制品、菜肴类制品的市场,目前公司已在持续调研、打磨米饭类、菜肴类产品。

问:请具体介绍一下公司目前单店模型是否发生变化,包括初始投入、回本周期情况大概如何?

答:从公司内部监测的情况来看,单店模型框架尚未发生较大变化,加盟商开店一次性初始投入约20万元左右,年度工厂进货额约30万元左右,对外销售额约100万元到110万元之间,剔除房租、雇佣人工、其他水电面粉等费用,年度净现金结存约25万元到30万元之间。

问:请公司第四代门店具体有哪些升级优化?

答:首先,公司第四代门店的形象设计全新优化调整,包括门牌颜色风格、logo设计、店员服饰、产品包装等,使其更符合90后、00后的审美体验;其次,在产品端,第四代门店会供应更多高品质、高规格、高客单价的产品,如牛肉大包等,满足消费者更丰富、更满意消费体验的需求;再次,在技术端,第四代门店更多会应用公司最新开发落地的冷冻面皮技术,减少压面机、和面机、面粉的购置环节,极大降低了新手小白加盟商投资的门槛和劳动强度,从而显著增加新手小白加盟商投资意愿,扩大加盟商群体来源;最后,部分面积合适的第四代门店将增设堂食位置,增加其中晚餐营业时间的销售收入,从而进一步改善单店模型。目前,公司第四代门店模型还在持续打磨优化当中。

巴比食品(605338)主营业务:专业从事中式面点速冻食品的研发、生产与销售。

巴比食品2022年报显示,公司主营收入15.25亿元,同比上升10.88%;归母净利润2.22亿元,同比下降29.19%;扣非净利润1.85亿元,同比上升21.31%;其中2022年第四季度,公司单季度主营收入4.24亿元,同比上升5.56%;单季度归母净利润8840.25万元,同比上升0.37%;单季度扣非净利润4669.89万元,同比下降8.44%;负债率22.66%,投资收益396.23万元,财务费用-3192.93万元,毛利率27.71%。

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为37.12。

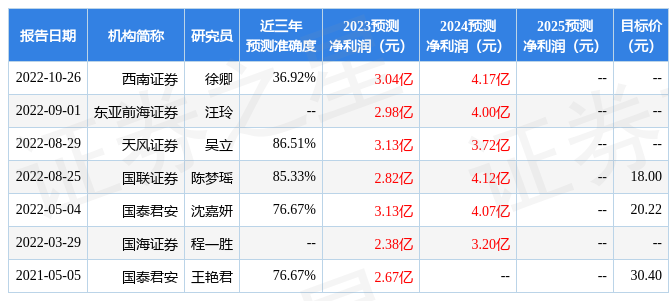

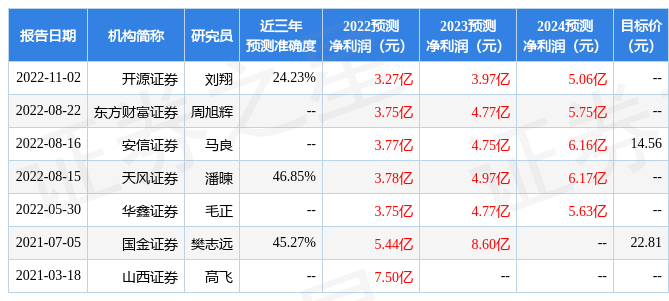

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,巴比食品(605338)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务健康。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。