2023年4月10日生益电子(688183)发布公告称公司于2023年4月1日接受机构调研,天风电子、华富基金、辰翔投资、Barings、五地投资、泾溪投资、领骥资本、遵道资产、贝莱德、汐泰、瑞信证券、西南电子、拾贝投资、国泰、信城、长信、德邦基金、先锋基金、永赢基金、汇丰晋信、国投瑞银、泉果、安信电子、源乐晟、华夏未来、盘京投资、聚鸣投资、景林、源乘、玄元投资、恒悦资产、东吴证券、中金公司、国金电子、华创电子、招商证券、中银基金、银华基金参与。

具体内容如下:

问:公司2022年营业收入、净利润变化的原因

答:2022年,公司营业收入35.35亿元,比上年同期减少3.09%,实现归属于母公司所有者的净利润3.13亿元,比上年同期增加18.40%。2022年,公司通信设备、网络设备等应用领域的产品需求受到宏观环境不确性因素的影响,部分客户整体需求持续疲软,导致公司营业收入与上年同期相比有所下降。面对外部环境的诸多挑战,公司积极开展成本节省、质量改善、技术提升等各项专题工作,同时,吉安生益一期达到设计产能,产能释放,公司的规模效益显现,单位成本下降,盈利能力提升,导致利润与上年同期相比有所提升。

问:公司2022年第四季度管理费用上升的原因

答:第四季度公司东城工厂(四期)5G应用领域高速高密印制电路板扩建升级项目完成设备工艺调试后正式进入全线试生产阶段,试产工作稳步推进,受人员储备和设备调试等影响,相关管理费用增加。

问:公司2022年通讯产品情况,以及2023年通讯行业景气度

答:2022年度,通讯市场整体保持稳定,截至2022年11月末,全国建成开通超过228.7万个5G基站,比2021年末增加86.2万个,其中国内通讯市场5G建设已经过了高峰期,后续发展以稳定为主,海外通讯市场依旧有较多的5G建设需求,保持向上增长。2022年度,公司通讯领域产品整体保持稳定。随着产业互联网的逐步发展,云计算、大数据、5G运用等将会持续增长,这也给整个通讯网络行业带来更多新兴机会。公司一直保持和行业巨头深度合作。长期保持在通讯网络等产品上的研发投入,公司与客户合作的112G高速产品已经得到认可,下一代224G的高速产品预研工作也开始启动,同时公司与客户合作的新一代无线通讯新产品也在开发中。

问:公司2022年服务器产品情况,以及2023年服务器行业景气度 2022年度,公司配合多个行业客户完成X86服务器Whitley平台批量发货,公司Whitley平台产品占比持续提升。2022年第四季度以来,受EGS(Eagle Stream)平台切换延期及下游需求较弱影响,公司服务器产品领域短期内承压。 2023年度,公司重点关注新平台芯片发布情况,如果2023年新平台能如期进入大批量拉货节奏,将大大提升市场动力。目前,公司已配合客户完成新一代EGS平台用PCB样品研发并具备批量生产能力,现已逐步进入中小批量供应阶段。同时,公司也已经在配合全球芯片制造商进行再下一代芯片平台产品的开发工作。问:公司2022年汽车电子产品情况,以及2023年汽车电子行业景气度情况

答:汽车电子是公司重点发展的领域之一,公司的汽车电子产品主要聚焦在新能源、舒适驾驶、汽车雷达、数据处理等方面的高端产品,公司通过多年的技术创新和市场开拓,汽车电子产品目前已与国内外多家优质客户合作并形成供货关系。随着公司加大对汽车电子市场开拓力度以及吉安生益一期达产,2022年,公司汽车电子产品销售占比上升至11%。未来,公司将持续加大在汽车专线的投入,以应对日益增长的汽车PCB订单需求。

问:公司外销情况以及变化原因

答:公司持续加强与国际知名企业的深度合作,加强海外营销服务网络布局,并不断开拓产品在下游领域的应用。2022年公司印制电路板外销营收为14.01亿元,同比增长28.29%,占比为41.13%,毛利率为26.05%。未来,公司将持续补充海外营销服务网络,着力日韩、欧美等市场的拓展和关键客户开发,完善公司海外市场布局。

问:公司是否涉及6G通信技术

答:公司深耕通讯行业多年,产品在通信领域具备较强的竞争力,目前在研项目包括“面向Sub 6G的U产品的多次特种材料压合印制电路板的研究开发”等。公司将持续加大研发投入,不断提升竞争优势。

问:公司目前整体订单情况

答:最近受细分市场调整库存等影响,市场整体表现较为平淡,目前公司整体生产经营正常。

问:公司2023年重点项目和重点工作

答:2023年是充满挑战的一年,公司全体将更加坚韧地面对挑战,群策群力,将拓展市场、QCD(质量、成本、交付)管控、降本增效、质量管控、技术创新、管理提升等作为2023年的重点工作。

问:原材料变动情况以及对公司的影响

答:受大宗商品价格以及供需变化等方面影响,2022年,覆铜板等主要原材料整体价格较去年同期有所下降,原材料价格下降有利于缓解公司经营成本压力。公司将持续关注主要原材料以及大宗商品等的价格走势,及时分析市场供需变化,并根据订单情况、库存情况以及原材料和大宗商品价格波动预测,动态调整公司的供应策略。

生益电子(688183)主营业务:各类印制电路板的研发、生产与销售业务。

生益电子2022年报显示,公司主营收入35.35亿元,同比下降3.09%;归母净利润3.13亿元,同比上升18.4%;扣非净利润2.73亿元,同比上升19.71%;其中2022年第四季度,公司单季度主营收入8.59亿元,同比下降12.38%;单季度归母净利润7699.43万元,同比下降5.79%;单季度扣非净利润4447.2万元,同比下降43.29%;负债率41.33%,财务费用986.84万元,毛利率23.85%。

该股最近90天内共有1家机构给出评级,增持评级1家。

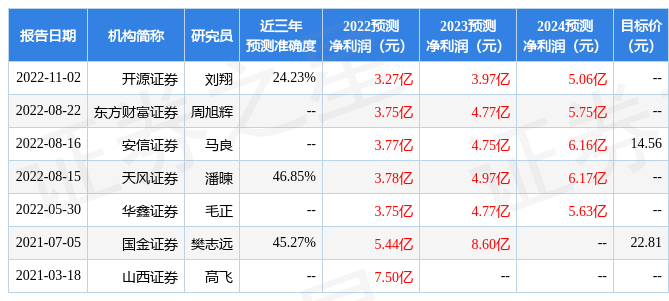

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入829.86万,融资余额增加;融券净流出368.85万,融券余额减少。根据近五年财报数据,估值分析工具显示,生益电子(688183)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。