2023年4月10日鑫铂股份(003038)发布公告称公司于2023年4月6日召开业绩说明会。

具体内容如下:

问:请如何看待新能源汽车 2023 年的景气度,预判哪些应用领域将保持较高增速?

答:根据相关统计,全球新能源汽车销量从 2019 年度 219万辆增长至 2021 年的 644 万辆,年复合增速达到 71%。2022年全球新能源车年增长 55%,达 1010 万辆。中国大陆是目前最大的新能源车市场,2022 年 59% 的新能源车销售来自中国。伴随新能源汽车渗透率与产销量持续攀升,受益于国内新能源汽车市场的先发优势,国内拥有全世界最完备的产业链集群,进而具备较强的技术、成本和规模优势。随着全球电动化的持续推进,国内产业链各环节均有望充分受益。公司规划建设的新能源汽车零部件项目也会受益于新能源汽车行业高景气度,实现快速发展。

问:2023年光伏行业的需求如何,今年的出货量展望如何?

答:2022 年光伏产业链上游原材料多晶硅料的价格持续上涨且下半年价格保持高位,组件成本上涨、终端客户订单变化等因素导致铝边框的需求不及预期。2023 年初随着市场需求的上升,硅料价格有所反弹,终端市场的需求有所减弱。但从 2023 年的行业景气度来看,今明两年的硅料新增产能的释放有利于组件排产不断增加,尤其今年下半年和明年可预见的硅料新增产能提升速度很快,虽然短期会有所波动,但铝边框的需求有望呈现逐步增长的趋势。从公司的主要客户来看,今年的出货量都呈增长的趋势,公司的出货量保持持续增长的可能性较大。

问:如何展望未来 2-3 年的毛利率和单吨盈利能力?

答:铝锭价格的上涨会影响产品的毛利率。在铝锭价相对稳定的前提下,公司在产能利用率相对饱和的前提下,通过产品结构调整(不断提高工业铝部件的占比),提升产品附加值,从产品开发、生产管理及成本优化等多个方面制定相应的措施提高盈利能力及毛利率水平。

问:公司未来的产能规划?是否考虑海外建厂?如果考虑的话,预计的时间安排如何?

答:公司会结合行业增速和下游客户的需求,以 2025 年铝边框市场占用率达到 25%以上为目标,在保证产能利用率的前提下在铝边框领域进行产能扩充。公司高度重视海外市场,会根据海外市场的需求及实际发展情况做相关布局,积极拓展随组件厂出海的业务机会。目前组件厂在东南亚的产能较多,公司将择机推动海外建厂计划,公司目前已考察了东南亚地区,公司会综合考虑各国的投资环境以及成本费用等因素,待确定相关方案后及时对外进行披露。

问:公司规划的电池托盘产品是第几代?

答:公司规划的电池托盘产品主要以第二代和第三代为主,公司可以根据客户的需求提供不同的产品解决方案。

问:公司规划的新能源汽车零部件项目在投资额和账期上与新能源光伏是否有差异?

答:在固定资产投资额上,单万吨新能源汽车零部件项目投资额要远高于新能源光伏铝边框项目;新能源汽车客户的账期比光伏组件客户一般要长 1 个月左右。

问:公司产品是否涉及储能结构件?

答:公司现有的产品不涉及储能结构件。

问:新能源汽车零部件项目的进展情况如何。

答:公司年产 10 万吨新能源汽车铝部件项目,分两期建设,一期项目产能约 5 万吨,量产时间在 2023 年 6 月份左右,截止目前厂房已经建设完成,设备已陆续进场进行安装调试。主要产品方向以电池托盘、前后保险杠、门槛梁等新能源汽车铝部件为主,主要服务于新能源汽车整车厂商和动力电池客户。截止目前,公司已跟部分整车厂和动力电池厂签署了保密协议和产品开发计划。公司会积极推进相关产品的送样验证、审厂等相关工作,力争早日取得项目定点,在项目达产后能够尽早批量供货,释放产能,丰富公司的产品线。

问:请 23年、24 年底铝边框的规划产能多少,释放节奏如何?

答:2023 年铝边框的产能预计 26-27 万吨,2024 年会结合行业增速和下游客户的需求继续增加铝边框的产能。

问:公司 2022 年收入按下游应用领域分类的数据?

答:公司新能源光伏产品的销售收入占主营业务收入的比重为 78.87%,其他主要为汽车轻量化、轨道交通、建筑等行业。

问:如何保证公司光伏铝边框业务后续保持高速增长?

答:公司将通过持续的产品技术创新与迭代,通过产业链的延伸,做好一体化发展,不断的降本增效,提升产品的竞争力;同时加快市场开拓工作,开发国内外优质客户,持续提高公司在光伏铝边框市场的市场占用率。

问:铝锭的价格波动比较大,急涨急跌的价格波动对公司毛利率有何影响?

答:公司铝型材和铝部件产品的主要原材料是铝棒,产品直接材料成本占营业成本的比重约 87%左右。公司产品销售采用“公开市场铝锭价格+加工费”的定价模式,且生产周期较短,在铝锭价格波动时公司具备一定的转嫁成本的能力,但由于客户订单下达到交付产品有一定的时间间隔,原材料采购时间对材料成本的影响具有一定滞后性,若铝锭价格短期内大幅波动,会一定程度上给公司的资金周转、经营情况造成不利的影响。

问:如何看待铝边框的替代风险,如复合边框、橡胶卡扣边框和钢边框?

答:目前主流市场基本上采用的都是全铝边框,首先铝边框具有密度低、易强化、导电好、塑性高、易表面处理、抗腐蚀性强、耐候性强、使用寿命长、造型美观、运输安装便捷,同时易收,且收价值比高达 95%以上。复合边框从 2012年就有厂家开发相关产品,由于其高分子材料特性限制,在实际应用中易出现老化现象,尤其在部件切口处更明显,同时复合材料产效低、投入大、综合成本高,一直未被主流组件厂家接纳,其应用场景受限,仍有很长一段路需要走。橡胶卡扣边框首先,主流组件尺寸的增加对边框载荷性能要求越来越高,卡扣橡胶边框载荷能力提升潜力有限;其次,卡扣边框使用寿命能否达到 25 年尚未得到验证,短期内很难成为主流产品。钢边框全寿命周期计算铝边框的碳排放因子仅为钢边框的52.35%,再生铝的碳排放为再生钢的 22.3%,且钢边框的收率仅在 55%-65%的水平,且收价值比在仅为 22%左右;此外钢边框在加工精度、接地、材料匹配性等方面不稳定,单位面积钢边框比铝铝边框重 2-2.5kg,加大了风压、雪载下的承重风险,限制了分布式光伏应用场景。

鑫铂股份(003038)主营业务:工业铝型材、工业铝部件和建筑铝型材的研发、生产与销售。

鑫铂股份2022年报显示,公司主营收入42.21亿元,同比上升62.58%;归母净利润1.88亿元,同比上升55.38%;扣非净利润1.54亿元,同比上升41.74%;其中2022年第四季度,公司单季度主营收入11.38亿元,同比上升33.46%;单季度归母净利润5792.97万元,同比上升46.71%;单季度扣非净利润4831.99万元,同比上升25.04%;负债率57.44%,投资收益-97.58万元,财务费用4963.15万元,毛利率11.55%。

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为52.0。

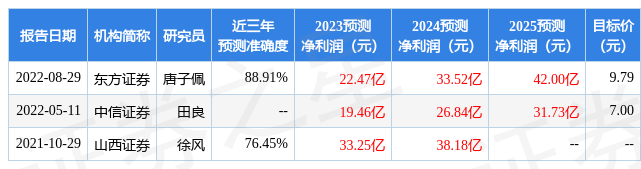

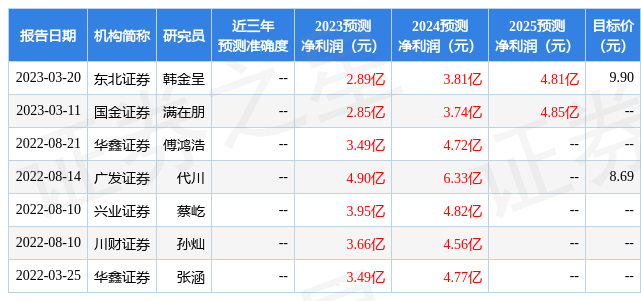

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,鑫铂股份(003038)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。