2023年3月22日兰石重装(603169)发布公告称公司于2023年3月20日接受机构调研,国金机械李嘉伦、东方财富唐硕 朱晋潇、相聚资本陈珺诚、百年保险李兴宇、建信基金朱林浩、喆颢资产褚超、长盛基金顾文天、招商信诺郝占一、汐泰投资奚嘉健、平安基金杨蓓思、淳厚基金张传植、中欧基金薛承沛 朱馨远、泉果基金郑磊、太平资产钱鹏戎、拾贝投资郑晖、鹏华基金黄奕彬、东方红基金李澄清、中信建投资管黄鹏、东北证券自营顾一弘、德邦基金祝捷、彤源投资文琦、相聚投资陈珺诚、浙商基金刘新正、银河基金傅鑫、万家基金崔逸凡、中银资管李倩倩、川财证券孙灿、东北证券韩金呈、海通证券余玫翰、华安证券王君翔、中泰证券宋翰清、野村资管杨罡参与。

具体内容如下:

问:公司向新能源装备制造转型升级,传统能源业务是否会随之下降?

答:公司是国内建厂最早的能源化工装备制造企业,已深耕能源化工高端装备制造70年,凭借自身实力填补了国内能源装备领域百余项技术和产品空白,是传统能源化工装备制造领域领军企业。公司正在加快推动由传统能源化工装备制造向新能源装备制造领域拓展转型,并已取得阶段性成果,2022年度新能源装备业务收入占营业收入比重达到26.15%,同比增加14.28个百分点。公司能够快速在新能源装备制造领域实现突破并取得不菲成绩,得益于公司深耕能源化工装备制造领域70年积累的技术底蕴、制造经验,使得公司能够迅速突破新能源领域相关装备的研发及制造工作。未来,公司将在聚焦能源化工行业核心装备制造、巩固传统市场的优势地位、保持传统核心产品市场份额的基础上,持续加大新能源、新材料领域市场开拓。

问:公司对氢能业务的发展展望?

答:公司是国内较早涉足氢能相关技术及设备制造的企业,前期已为客户提供多台套低压储氢球罐产品,基于兰石研究院与中科院工程热物理研究所共同研发、子公司瑞泽石化负责工程设计的循环流化床加压煤气化工艺包技术,公司负责EPC总包及核心设备制造,已在兰石金化项目中实现国内首套示范装置应用,并在盘锦浩业20万标方/小时煤制氢装置项目得到推广,公司为上述煤化工制氢、工业副产氢领域相关客户提供了气化炉、PS制氢反应器、脱氢反应器、POX制氢余热锅炉等多台套氢能领域相关设备。近年来,随着我国明确了氢能的能源属性及战略定位,并提出了氢能产业发展各阶段目标。基于氢能产业政策,公司制定了《氢能装备产业发展规划》致力于构建“制、储、输、用(加)”一体的氢能全产业链发展模式。未来公司将加快推动氢能相关技术及产品的研发进度,通过化石能源制氢、电解水制氢、核能制氢、氨氢融合新能源等项目应用推广制氢储氢装备,解决氢能产业发展的痛点问题。

问:公司对储能领域有何布局规划?

答:在储能领域,公司紧跟光伏光热配储政策导向,重点在熔盐储能、热力学循环储能、压缩空气储能、氢(氨)储能领域开展关键核心技术、装备和集成装备研究,积累多元化技术储备。

问:公司核能装备涉及产业上中下游,产业链较长,未来公司对核能业务有何布局?

答:公司现已形成“一中心三基地”核能产业布局,并构建了“一体两翼三新”的核能业务布局,产品覆盖从上游核化工设备、核燃料贮运容器,中游核电站压力容器、板式换热器,下游核燃料循环后处理设备全链条。2022年我国核准了5个核电项目共10台核电机组,同时我国将保持每年6-8台核电机组的核准开工节奏,核电装机规模将进一步加快扩大,核电市场空间每年将在千亿元以上。未来,公司将充分利用“一体两翼三新”核能产业优势,紧抓核能行业发展提速的市场机遇,提升资质能力,全力跟进中核甘肃核技术产业园重点项目,实现订单总量突破;同时提升XN3000六氟化铀运输容器、740升六氟化铀运输容器市场份额,加快高温气冷堆、快中子堆等四代核电设备的研发及推广应用;大力推动核电用焊接式板式热交换器、新型高效紧凑型微通道热交换器(PCHE)、核燃料及乏燃料处理等核心设备国产化;加快“放射性废有机相处理技术及装置的研究及应用”项目研发;搭建核电产品制造过程管理数字化平台,打造国内首家核能装备行业信息化和智能制造示范工程。

兰石重装(603169)主营业务:传统能源化工装备(炼油化工、煤化工、化工新材料等领域)、新能源装备(核能、光伏多晶硅、氢能等领域)、工业智能装备(快速锻造液压机组、工业机器人等)以及节能环保装备的研发、设计、制造、检测、检维修服务及工程总承包。

兰石重装2022年报显示,公司主营收入49.8亿元,同比上升23.37%;归母净利润1.76亿元,同比上升43.35%;扣非净利润1.25亿元,同比上升55.3%;其中2022年第四季度,公司单季度主营收入19.14亿元,同比上升47.16%;单季度归母净利润3105.96万元,同比上升25.95%;单季度扣非净利润2133.78万元,同比上升70.69%;负债率71.42%,投资收益300.0万元,财务费用1.68亿元,毛利率14.0%。

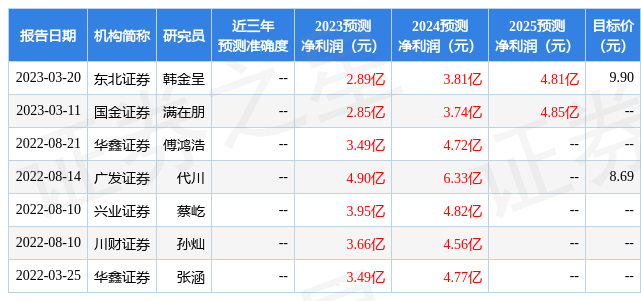

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为9.9。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5025.62万,融资余额减少;融券净流入134.73万,融券余额增加。根据近五年财报数据,估值分析工具显示,兰石重装(603169)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标1星,好价格指标1星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。