2023年4月4日维宏股份(300508)发布公告称太平洋证券崔文娟 张凤琳、华泰柏瑞基金方伟 钱建江、中信建投杨超、招银理财张弛、南土资产赵炙阳于2023年3月31日调研我司。

具体内容如下:

主要交流内容如下:问:1.22年的经营情况分析一下?

答:为了交流方便,相关数字就不按照年报那么精准了。全年收入3.87亿,同比下降 6%;归母净利润 5000万,同比下降 14%,归母扣非净利润 4600万,同比下滑 4%。分运营主体看,上海和南京两个运营主体,收入方面,上海大约 2.84亿,基本和去年持平,增长不到 1%;南京 9600万左右,下滑 30%。南京的终端市场属于传统制造业。去年传统制造业有点疲软,产能扩张愿望不强烈,所以南京的业务受到很大影响。净利润层面,上海大约 4200万,同比增长 5%左右;南京 690 万,同比下滑 70%左右。南京利润下滑,主要原因是收入下滑。

问:2.按照细分市场呢?

答:2022 年,激光领域同比增长 52%;家装领域同比下降 17%,其中木工下滑 13%左右;伺服同比下降 15%;金切领域,车床大概下滑 31%,雕刻雕铣增长 1%,算基本持平。

问:毛利率变化如何?

答:综合毛利率提升 2个百分点,56%。主要是高毛利的产品占比提升。所有产品中,车床系统偏低。从规模上,它去年从排名第一下降到排名第二了。除了木工产品线略有下滑,其他产品线都有不同程度的提升。

问:物料价格走势如何,对你们的成本有冲击吗?

答:我们的生产物料品类比较多,走势各不相同。我们秉承降本从设计开始,软件要减轻对硬件的要求,硬件要减轻对物料的要求。 在实际的供应链管理中,我们也会有一些降本增效活动,这样会进行部分对冲。所以,目前物料的价格走势,不会对我们的成本有很大的负面影响。 5.今年对行业怎么看?前段时间,我们对重点区域重点客户进行了拜访,和客户也到展望。就这几家客户来讲,有乐观的,也有谨慎的。但是,基本没有觉得会比去年差。有好几家想加大外贸的想法,有的已经在国外建厂,把成品组装环节放在国外。我们产品交付周期很短,客户下单后 1 天之内要发货,没有在手订单的概念,不容易感知下游情况。

问:今年激光发展策略是什么?

答:从产品讲,继续提升产品功率覆盖度、提升产品性能和工艺包,提高产品竞争力,同时也开发新产品,比如三维五轴等,挖掘新的细分市场。从客户讲,继续提升老客户的内部份额,开发新的大客户,而且要拓展 2、3、4类中小客户市场。

问:7.你们会做激光头吗?

答:我们之前做过,做了好几年,大概在 18年左右我们停掉了这个产品线。停掉这个产品线有多种原因,有我们当时激光头产品定位的问题,也有对行业的发展判断,最后我们决定终止这个项目。在激光切割领域,我们的定位是控制系统厂商,为产业伙伴们赋能。我们和激光器、切割头厂家合作,在技术层面、在通讯上互联互通,让切割设备更好、更智能的工作。目前市场上大部分激光头厂商,都已经完成了技术对接。

问:你们的系统和柏楚有差异有多大,会影响用户切换吗?

答:差异肯定有,毕竟是两家企业的产品,使用不同的软件架构。从用户角度讲,更多是 UI 上,这会影响用户的使用习惯。在产品设计上,用户习惯什么样子,我们也可以设计成什么样子,当然要以不侵权为前提。两者的差异,就好像你使用办公软件一样,用惯了微软的 office,然后用了金山 WPS,这种差异比较小的。

问:焊接你们有布局吗?

答:我们调研过很长时间,有院校的教授,还有行业的专家。初步决定现阶暂时不在焊接上进行大规模投入。对于激光自动焊接,我们的初步判断是,它必须配合机器人,会是一个个的工作台,是个装备类东西。不同的场景、不同的焊接材料,再加上不同的生产工艺,会让这个焊接系统高度非标化。我们有机械手技术储备和产品经验。我们先看看有没有其他厂商能不能先跑出来,趟条路出来,我们再学习跟进,就像切割系统一样。激光焊接后面如果追赶的话,我们仍然还是有一定基础的,相信不会错过市场机会。

问:车床领域竞争怎么样?

答:车床市场属于金切市场,这是个非常大的市场,应该是数控领域最大的一个市场。我们在金属领域主要有两块,一块是上海这边,以金属雕刻雕铣为主,算是其中比较特殊的一个细分领域。另外一块就是南京公司,他们是面向面大量广的车床领域。但是,他们目前主要是经济型的中低端的车床系统领域。在经济型领域,中低端国产化还可以,竞争比较激烈,领头的是广州数控、北京凯恩帝、台湾新代,这三家算是国产比较好的。南京公司算是第二梯队靠前一点。在中高端领域,基本还是日系和德系,三菱、发那科还有西门子为主。

问:金切有什么规划吗?

答:有两个目标,首先几年之内让南京公司进入第一梯队。从出货台数上,要比第一梯队低三四倍,毛利率也差十几个点。其次,长远目标就是国产替代,在中高端领域有所突破。目前,我们已经完成了对开通现有主力产品的梳理,对核心板、性能等方面进行了提升,产品竞争力得到很大提升。

问:研发投入不管是绝对数还是占比都不低,研发还会有更大的投入吗?

答:我们的研发工作划分为两块。从我们组织架构讲,一个叫研发体系,主要负责通用性、核心技术,搭建技术中台;一个叫产品体系,在研发体系打造的平台上,针对具体行业、具体场景进行产品开发。研发的投入高峰期已经过去了。后面主要就是提高研发的人效,进一步发挥Phoenix 的优势。如果不在拓展新行业,研发人员不会有太大变化。但是,如果拓展新的行业,比如说决定进入激光焊接领域,这可能就需要大幅增加人力。绝对数增幅高的问题,研发人员工资较高,社保公积金缴纳基本都是封顶缴纳,每年社平工资提升,社保公积金上限就会提升,公司缴纳部分就会提高。即使人数不变,工资不变,我们的人工成本也会被动提升。再加上工资调整变化,就会觉得绝对数增幅比较高。其实 2022 年研发投入同比也就增长 13.6%。

维宏股份(300508)主营业务:研发、生产和销售工业运动控制系统、伺服驱动系统和工业物联网。

维宏股份2022年报显示,公司主营收入3.88亿元,同比下降6.28%;归母净利润5060.21万元,同比下降14.39%;扣非净利润4670.24万元,同比下降3.94%;其中2022年第四季度,公司单季度主营收入8545.73万元,同比下降11.71%;单季度归母净利润1586.58万元,同比上升815.68%;单季度扣非净利润859.69万元,同比上升517.6%;负债率23.83%,投资收益378.74万元,财务费用-49.55万元,毛利率55.72%。

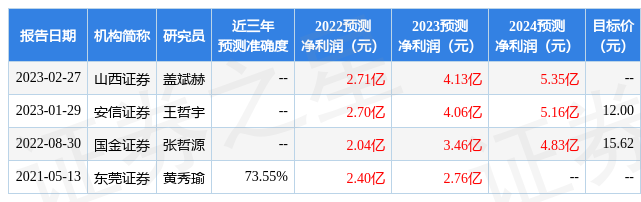

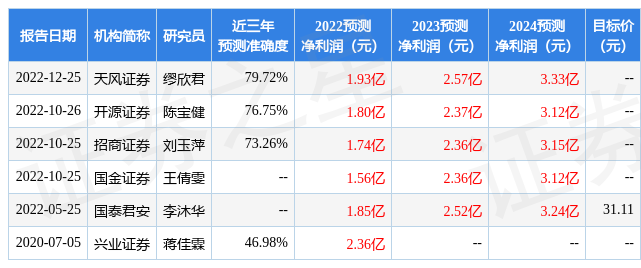

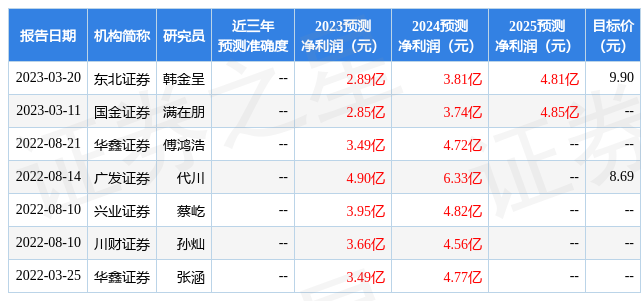

该股最近90天内无机构评级。根据近五年财报数据,估值分析工具显示,维宏股份(300508)行业内竞争力的护城河较差,盈利能力一般,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。