2023年3月20日塔牌集团(002233)发布公告称公司于2023年3月20日接受机构调研,东方证券、国泰君安、国投泰康信托有限公司、Tiger Pacific Capital LP、景顺长城基金管理有限公司、西藏源乘投资管理有限公司、海南谦信私募基金管理有限公司、FIRST PLUS ASSET MANAGEMENT PTE. LTD.、金鹰基金管理有限公司、华夏基金、上海富诚海富通投资管理有限公司、华泰柏瑞基金管理有限公司、华宸未来基金管理有限公司、东北证券、上海海通证券资产管理有限公司、上海添橙投资管理有限公司、恒越基金管理有限公司、汇添富基金管理股份有限公司、上银基金管理有限公司、上海宁泉资产管理有限公司、路博迈基金管理(中国)有限公司、中国国际金融股份有限公司、上海君犀投资管理有限公司、上海亘曦私募基金管理有限公司、上海五地私募基金管理有限公司、深圳前海精至资产管理有限公司、南京璟恒投资管理有限公司、平安基金管理有限公司 、进门财经、上海趣时资产管理有限公司、中融基金管理有限公司、睿远基金管理有限公司、太平洋资产管理有限责任公司参与。

具体内容如下:

问:从 2022 年年报中看到,公司环保处置业务增长速度较快,毛利率也较高,在环保处置业务方面,后续规划是怎样的?

答:报告期环保处置收入增幅较大,系上年底收购了惠塔环保 60%股权纳入合并报表范围和 2022 年蕉岭分公司新增了铝灰渣处置收入所致;毛利率较高且有所上升,系目前处置品类均为替代原料,且 2022 年新增的铝灰渣处置业务的毛利率较高。替代原料既可以减少一部分公司原材料供应问题,优化配料,又可以增加处置费用收入,是公司重点发展处置品类。除替代原料外,公司规划每条5000t/d的熟料生产线均建设替代燃料项目,用于降低能源消耗总量,减少碳排放。以上项目若达到信披要求,公司将会及时按规定履行信息披露义务。

问:2022 年年报显示,2022 年销售熟料较上年增长 19 倍,请是什么原因?负毛利原因?今年公司在熟料销售方面是怎样规划的?

答:主要是受报告期水泥需求大幅下滑的影响,公司水泥销量下降,库存上升,为平衡生产,实现生产成本最优,扩大熟料的市场份额,公司阶段性加大了熟料的促销力度和价格优惠幅度,使得熟料销量同比增长。报告期熟料销售毛利率为负,主要是受阶段性加大熟料销售力度导致价格同比下降的影响,并受报告期内煤炭价格高位运行的影响,熟料销售成本同比上升,从而导致熟料销售毛利率为负值。2023 年,公司将根据市场情况和平衡生产需要等来销售熟料,近期的熟料销售价格已有所提升,毛利率将相应提升。

问:请介绍 2022 年光伏发电项目的实施情况以及后续的规划?

答:公司光伏发电项目按照“自发自用、余电上网”原则建设,经济效益较高,目前共投入资金 1.23 亿元,充分利用企业内闲置土地、建筑物天面等资源,建成 36.72MW 分布式光伏发电系统并全部实现并网发电。受厂区红线内可利用土地、建筑物面积以及对外租地难度较大及成本较高影响,建设规模未达预期;储能项目受储能设施投资建设成本较高的影响,经济报较低,尚未正式实施。下一步,公司将开展厂区钢结构堆棚加固建设分布式光伏及外租场地建设集中式光伏的可行性研究,争取逐步扩大光伏发电项目的建设规模。

问:请公司的水泥熟料生产线能耗在行业内处于怎样的水平?

答:根据《高耗能行业重点领域能效标杆水平和基准水平(2021 年版)》,水泥熟料能效标杆水平为 100 千克标准煤/吨,基准水平为 117 千克标准煤/吨。多年来,公司一直非常重视水泥熟料生产线的能耗管理,公司 2 条万吨线达到能效标杆水平,5 条 5000 吨生产线达到能效基准水平。公司计划在 2年内通过技术改造和使用替代燃料等措施尽早使 5000t/d 熟料生产线能效达到标杆水平。

问:我们关注到 2022 年年报中公允价值变动损益金额为-34 亿,请主要是哪方面的变动导致的?未来公司在证券投资方面如何考虑?

答:主要是证券投资浮亏所致,受 2022 年度 股股指落的影响,公司证券投资相应录得浮亏。公司已注意到证券投资波动对公司业绩的影响,在 2022 年已开始逐渐缩减投资规模,公司 2023 年证券投资额度相比 2022年削减 20%,公司将加强投资风险管理工作,不断提高投资收益。

问:公司在骨料和商混方面有哪些规划?

答:骨料方面骨料行业属于资源性行业,在石灰石资源环保整治越来越严的趋势下,公司凭借自有石灰石资源、规模资金、交通运输等优势,拓展骨料业务,能够提升矿山利用率,形成产业链协同效应。公司持股 45%的联营企业广东华新达建材科技有限公司,骨料设计产能为 400 万吨/年,原材料来源于文华矿山的废石。另有一条骨料生产线正在筹建,规划产能为 200万吨/年。混凝土产业方面公司于 2010 年左右开始进军商混,由于商混的竞争力和经济效益不如预期,公司进行了整合和优化,逐渐退出,商混的规模大幅缩小。目前,公司拥有全资、控股、参股混凝土企业 13 家。

问:请公司未来产业拓展规划怎样?

答:未来,公司将继续做强做精水泥主业,整合提升混凝土产业,积极探索和快速发展新兴产业,实施传统产业和新兴产业“双轮驱动”,推进企业持续快速协调发展。在水泥主业方面,将围绕国家实现碳达峰、碳中和的中长期目标,加快推进智能工厂、绿色矿山和一级安标企业等建设,不断提高企业竞争力;同时,公司将加快水泥窑协同处置固废项目建设进度,积极推进发展新兴产业,探索适合公司发展的新兴产业,努力培育公司新的经济增长点。

问:请 2023 年广东、广西、福建错峰生产如何安排,错峰力度是否增强?三省是否有新增产能?

答:根据统计数据,2023 年广东全年计划错峰生产停窑暂定 60+20 天/窑,福建全年错峰约 120 天,广西 2023 年错峰生产时间约 130 天,从一季度错峰执行情况来看,目前错峰生产执行情况较到位。据了解,广东和福建 2023 年没有新增水泥产能,广西近两年新增水泥产能较多,通过西江水运,对珠三角市场形成较大冲击。

问:公司对 2023 年水泥市场需求如何判断?

答:水泥下游主要分为基建、地产和新农村建设三部分,2023 年 3 月初广东省人民政府办公厅印发《2023 年广东金融支持经济高质量发展行动方案》,该方案中提到 2023 年为基础设施、重大项目建设和房地产平稳健康发展提供融资 1.5 万亿元左右;2023 年 1 月广东省十四届人大一次会议期间,广东省发展改革委公布了 2023 年广东 1530 个重点项目情况,2023 年度计划投资约 1 万亿元;预计基建在 2023 年将持续发力,为水泥需求带来较强的支撑。从春节后袋装水泥的销售数据来看,农村市场亦在逐步复苏。房地产市场作为重要变量,随着 2022 年 12 月疫情防控措施调整,“金融 16 条”及“三支箭”政策出台支持房地产行业发展,房地产市场有望在 2023 年企稳暖。2023 年,广东、广西、福建秉持水泥行业绿色低碳高质量发展原则,继续开展力度较强的错峰生产行动;同时,煤炭价格预计稳中有降,对成本亦会有积极影响,行业盈利水平有望迎来复苏。

塔牌集团(002233)主营业务:各类硅酸盐水泥、预拌混凝土的生产和销售。

塔牌集团2022年报显示,公司主营收入60.35亿元,同比下降21.76%;归母净利润2.66亿元,同比下降85.5%;扣非净利润3.19亿元,同比下降80.11%;其中2022年第四季度,公司单季度主营收入19.23亿元,同比下降22.21%;单季度归母净利润1.62亿元,同比下降69.16%;单季度扣非净利润1.12亿元,同比下降75.71%;负债率11.76%,投资收益1.94亿元,财务费用-4102.09万元,毛利率17.0%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为9.62。

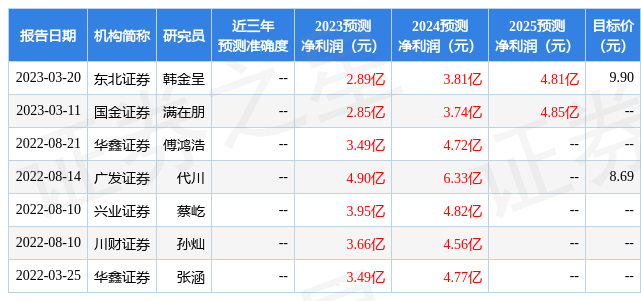

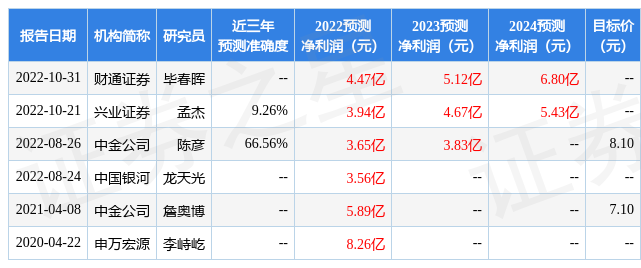

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3322.52万,融资余额减少;融券净流出180.64万,融券余额减少。根据近五年财报数据,估值分析工具显示,塔牌集团(002233)行业内竞争力的护城河良好,盈利能力良好,营收成长性较差。财务相对健康,须关注的财务指标包括:货币资金/总资产率。该股好公司指标3.5星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。