2023年4月4日天山股份(000877)发布公告称公司于2023年4月3日召开业绩说明会,中泰证券、西部证券、天风证券、银河证券、财通证券、开源证券、东莞证券、国信证券、华泰证券、国海证券、中信建投证券、中银证券、广发证券、光大证券、摩根士丹利华鑫基金、玖歌投资、佳银基金、国诚投顾、天戈投资、投资者、海通证券、东方证券、东吴证券、信达证券、兴业证券、东北证券、上海证券参与。

具体内容如下:

问:新天山实现业务整合,并成立了相应区域公司以后,目前各区域协同开展的情况如何?协同已经带来的单吨成本费用下降有多少?未来还有多少下降空间?是否还有进一步的整合优化举措?

答:新天山实现业务整合已一年有余,整合效应正在逐渐地发挥。为了充分发挥规模效应,公司实施包括市场营销、物流采购、生产技术、财务管理、人力资源在内的“五集中”管理模式,深度整合,对标挖潜,持续提升管理水平和盈利能力。公司通过采购业务集中管理发挥规模效应,提高议价能力。通过集中销售管理,降低了销售费用。财务集中管理环节,降低融资成本,节约财务费用。“十四五”期间,公司通过采购端、生产端、销售端和资金管理这几个方面管理,每年都有一个成本费用节约计划。公司通过内部的对标管理和辅导员制度,把好的经验、好的做法不断进行推广。

问:请公司未来几年如何平衡资本开支和分红?未来资本开支的结构?

答:公司资本开支逐年下降,2021年资本开支约为 291亿元,2022年资本开支约为 199亿元,2023年公司资本开支计划 151.5亿元,今年的资本开支在下半年将根据情况做修正调整,但总体上公司的资本支出结合经营情况安排为原则。资本支出管理方面的基本原则是“总额控制”,包括了项目管理、流程审批、经营覆盖。公司大部分的投资支出主要集中在增资及股权业务、固定资产投资、技术改造、新的骨料矿山建设、环保开支等领域,支出先后顺序为资源配套、技术改造、优化升级。

问:请公司对于 2023 年建材价格情况怎么看?另外一季度出货量是否有企稳迹象,高公司后续净利润的主要方向有哪些?

答:2023年一季度的水泥价格低于去年同期,处在逐步企稳状态。本年度 1 月 2 月销量同比弱于同期,3 月持平,预计下半年会逐步升。东北、西北地区因为气候的原因市场刚刚启动,长三角、珠三角地区启动较快,达到去年的八成。去年整个行业的效益大幅下滑,需要归合理的价格区间,让行业保持合理的利润空间,实现良性健康发展。

问:公司重组完成后,未来各业务板块的战略定位和目标规划是怎么样的?

答:公司结合自身情况编制了“十四五”发展规划,致力于打造具有中国特色的世界一流水泥公司,着重围绕提高上市公司质量开展经营活动。公司明确致力于做强做优水泥、商混、骨料三大主业,做强产业链,做强供应链提升市场竞争力,盈利能力和可持续发展能力。抓住三大翘尾因素,第一是“水泥+”,做强做优商混骨料业务,提升收入利润占比;第二是国际化,积极推进国际化布局,有效应对国内市场需求下滑的影响;第三是双碳,向绿色低碳、智能化数字化转型。公司内部深入推进业务整合和三精管理,十四五发展目标期望收入稳定增长,大幅提升成本控制力,推动盈利能力增长,矿山的资源配套能力和企业的绿色智能水平进一步提升,促进可持续发展能力大幅跃升。

问:特种水泥的优势,高端化的市场空间有多少?

答:公司的特种水泥优势主要是研发优势,多年来,公司生产的油井水泥、水工水泥、海工水泥等在市场上拥有良好的口碑。我国特种水泥产量占水泥总产量较低,产量约为 3100万吨,与发达国家占比 6%-10%相比,仍有较大差距,整体水泥工业的特种化程度还远远不够,公司将进一步加大高端化、特种化的研究和应用。

问:未来骨料市场盈利如何展望?商混业务方面公司未来打算采取哪些方式升商混业务经营效率和业绩?

答:从供给端看,骨料供给持续释放,很多大型企业涉足了骨料领域。从需求端看,房地产需求逐步恢复,整体骨料需求持平或略有下降,基础设施建设投资的政策正在发力,对骨料需求是稳定支撑;从价格端看,因为骨料价格本身不太高,基本稳定,下降空间不大。随着公司骨料项目产能达产达标,十四五期间将提升利润贡献。商混业务聚焦提升经营质量,降低应收账款占用,打造核心利润区。

问:未来上游原材料价格走势预期如何?公司是否有战略储备或集采优势?

答:对于水泥行业来说,主要的原材料是煤、电、石灰石,这几项加起来占到水泥成本的 80%以上。目前从供应端来看,煤炭的价格还处在相对高位,随着进口煤落地将平抑煤价上升。公司从三个方面着力降低燃料成本,一是进一步加强与大型煤企合作;二是拓展新的采购渠道及资源,开拓进口煤采购;三是加强技术改造,将节煤措施执行到位,降低煤炭成本,进行燃料替代、光伏发电计划等降低能源成本。

问:内部业务整合和框架整合成立区域公司处于什么考虑?目前进度?

答:区域划分主要从市场角度考虑,水泥及商混有销售半径的约束,按市场区域划分,进一步理顺股权关系和管理关系,目前已经基本梳理调整到位。

问:公司目前信用评级为 AAA 级,整体融资利率大幅下降,为何要考虑发行可转债,是否会影响股东权利?

答:公司获得 信用评级,带来明显的融资成本下降。公司希望以比较理想的成本获取期限更长的资金,增加稳定盘。未来可转债是否摊薄股东权益,还要看整个经济的发展情况和公司经营情况,随着企业运营质量改善,转股规模变大,运营质量带来的权益将会增加。

问:新天山的核心竞争力在哪些方面?行业的地位如何?

答:新天山的核心竞争力体现在组织能力,创新能力和人才支撑能力方面。经营层面最重要的是公司持续改善的成本竞争力,公司也将始终在坚持提升自身竞争力的同时,积极引领行业的供给侧结构性改革,促进行业健康发展。

问:对 2023 年实施碳交易如何预判,碳政策对行业和公司的影响,公司碳达峰有什么举措?

答:碳交易包括碳达峰、碳中和,对水泥行业既是挑战,更是一个机遇。因为水泥行业从未来发展面临的环境来看,最大的挑战还是产能过剩和需求下滑。一方面靠国家宏观政策的引导,另一方面靠大企业主动去整合市场,通过主动去产能,落实供给侧结构性改革政策。通过碳排放总量和单位排放量的双控双降促进行业去产能和去产量。

问:请公司今年的业绩预估会达到多少?

答:公司希望业绩能够稳中有增,公司有动力有压力追求更好的业绩,动力和压力来自于打造世界一流水泥企业的高目标,希望规模和经营质量都能达到一流,来自于对股东 50%的高分红承诺,来自于企业健康可持续发展的要求。长远看,好的经营业绩和现金流是公司良性发展的基础,公司希望能够把现在的利润转换成对股东的报、在绿色低碳转型方面的投入资本、员工能够和公司共同去分享发展红利、社会纳税贡献等,实现多元共赢和良性循环。

天山股份(000877)主营业务:水泥、熟料、商品混凝土和骨料的生产及销售。

天山股份2022年报显示,公司主营收入1325.81亿元,同比下降22.03%;归母净利润45.42亿元,同比下降63.8%;扣非净利润27.05亿元,同比下降45.34%;其中2022年第四季度,公司单季度主营收入339.72亿元,同比下降34.12%;单季度归母净利润4.89亿元,同比下降81.65%;单季度扣非净利润-2.71亿元,同比下降107.7%;负债率66.31%,投资收益4.99亿元,财务费用44.76亿元,毛利率16.06%。

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为11.25。

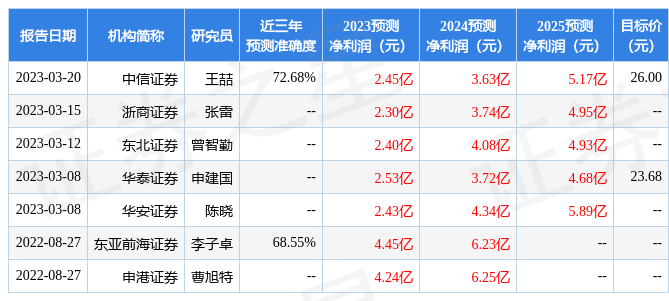

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3485.65万,融资余额增加;融券净流入468.98万,融券余额增加。根据近五年财报数据,估值分析工具显示,天山股份(000877)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。