2023年4月3日康龙化成(300759)发布公告称公司于2023年3月31日接受机构调研,高盛证券、中信证券、国金证券、兴业证券、浙商证券、招商证券、BlackRock AM North Asia Limited、T.Rowe Price International, Inc.中国人保、华夏基金、银华基金、嘉实资产、中金证券、广发基金、建信养老、国寿养老、太平养老、平安养老、新华养老、中国人寿、阳光资产、平安资产、富国基金、中信里昂、博时基金、鹏华基金、汇添富基金、泰达宏利基金、天弘基金、海富通基金、中银基金、太平基金、上投摩根基金、英大国际信托、美银美林证券、海通证券、野村证券、招商国际、华泰证券、国泰君安证券参与。

具体内容如下:

问:新业务大分子 CDMO和细胞与基因治疗的布局,预计什么时候可以看到收入贡献?

答:大分子 CDMO 服务我们不是简单的 CDMO,我们会从临床前discovery 阶段开始提供服务,打造国际化、全流程的一体化服务模式。大分子客户和小分子客户有重合,一起推动。CGT 服务部分,公司集中精力在海外布局产能去服务全球的客户。CGT 技术一直在迭代,需要一个专业的团队追踪科学前沿技术。大分子和细胞与基因治疗服务做了重组和对外融资;英国政府也会继续支持我们的扩充,公司在英国 CGT CDMO 商业化生产的能力得到很高的认可度。CGT 部分会沿用先前的战略,先以海外为主,整合英、美团队,加强联动。大分子 CDMO 方面,产能建设主要在国内的宁波。大分子 CDMO 服务会沿用小分子的发展策略,先从研发服务介入,后续会缓慢扩充。收入端今年会有一些贡献,利润端三年后才会有明显贡献。

问:小分子 CDMO公司已经完成中英美三地布局,全球产能预计的协同效果?

答:公司英国、美国收购小分子 CDMO 产能是战略性的收购,为在英美提高化学与生产能力提供了有利条件,公司将在中美英为客户提供全面的端到端的化学与生产服务,丰富了公司的全球服务网络。其中,美国 Coventry 原料药生产基地,目前可提供 cGMP 原料药对外服务,在其收购后 6 个月内,便有第一个客户在美国 Coventry 工厂开展了课题生产,中英美三地在同时推进小分子 CDMO 项目,高效协同。产能需求比较大的项目会放到国内生产。

问:展望 23-24 年小分子 CDMO 的收入趋势?

答:公司建立了早期工艺开发和生产的优势,会陆续推进后期项目的服务。后期项目在绍兴、天津等地进行。天津整体产能使用率比较高,绍兴投产给了我们更大的空间,承接做更大的项目。实质上,公司去年才开始有真正意义上的商业化生产产能,需要时间进行客户导入。公司在研发能力、开发能力上非常成熟,但刚刚进入后期生产,我们有信心有能力推进但需要时间。

问:公司及市场其他公司不断扩产的原因?

答:在建项目和业务发展体量有关系。公司现有在建项目与后续三年业务发展需求是相匹配。现有在建设施多与生物科学相关,包括安评、DMPK、药理学等服务设施,宁波在建的第三园区中十几万平米都是与生物科学服务相关的设施。生物科学相关服务收入于 2022 年下半年已经超过实验室化学的服务收入,生物科学服务后续 2-3 年内,收入比例也会持续增加,相关设施也会持续增加。

问:公司未来增长,各业务线是否有价格竞争?

答:未来三年公司预期每年 20-30%左右的收入增长。在实验室服务方面,未出现过价格压力。公司临床研究服务以国内市场为主,确实国内市场竞争比较激烈,我们会提升人员的使用效率从而提升临床研究服务的利润率。其他业务板块价格不会有太大变化。

问:Biologics CDMO 服务价格信息?

答:今年三季度才会有产能出来,也有客户在谈,我们在服务上会更灵活。我们的主要目标是成为海外客户在中国的大分子 CDMO 的备选供应商,他们对科研团队、供应商稳定性、供应商体量、供应商品牌声誉有较高要求。公司大分子 Biologics CDMO 在康龙小分子 CDMO 领域和国际化体系团队的支持下,会加速做起来。

问:22 年归母净利润口径与经调归母净利润口径相差 4-5 亿元的体量,扰动原因?

答:2023 归母净利润口径与经调整口径不会有太大的出入。2022 年,①股权投资相关投资收益及公允价值变动是最大的扰动项,21 年有 2.2亿元的收益,相对于 22 年有 0.8 亿元的亏损,有 3 个亿的变动,预计23 年没有太大的变化;②可转债部分 adjustment 会影响利润表,23 年与 22 年相比应该变化不大;③股份支付和去年差不多的状态,去年做了 3 批的股权激励,股权激励分期,今年也会有费用。

问:AI 新技术出现后会否带来革命性变化?

答:我们持续关注 I 技术的应用,在前期做了很多的研究和投入,并且公司始终坚定不移地走国际化道路,是从全球客户的需求出发,持续不断的改进和完善我们的技术端。通过 I 赋能现有技术平台,但尚未看到革命性变化,但在平台方法和流程方面降本增效是可能的。

康龙化成(300759)主营业务:实验室服务、CMC(小分子CDMO)服务、临床研究服务、大分子和细胞与基因治疗服务。

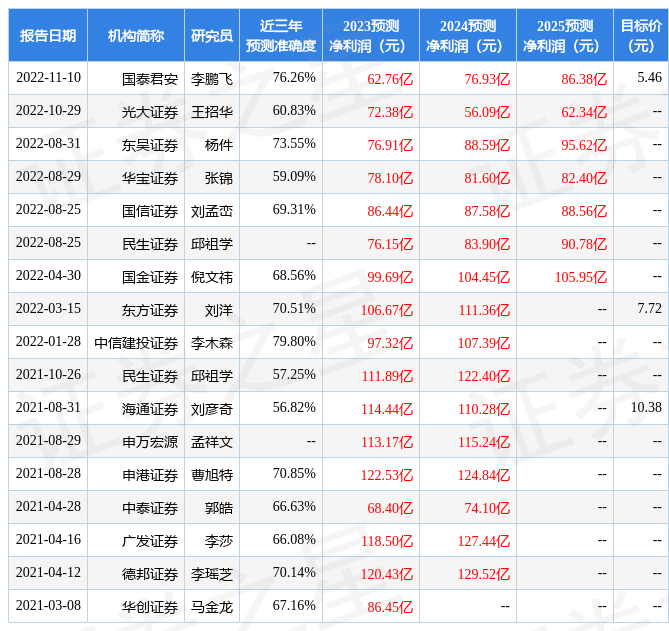

康龙化成2022年报显示,公司主营收入102.66亿元,同比上升37.92%;归母净利润13.75亿元,同比下降17.24%;扣非净利润14.21亿元,同比上升6.01%;其中2022年第四季度,公司单季度主营收入28.63亿元,同比上升33.67%;单季度归母净利润4.13亿元,同比下降33.41%;单季度扣非净利润3.64亿元,同比下降11.27%;负债率47.1%,投资收益7452.71万元,财务费用1.77亿元,毛利率36.71%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级1家,中性评级1家;过去90天内机构目标均价为88.97。

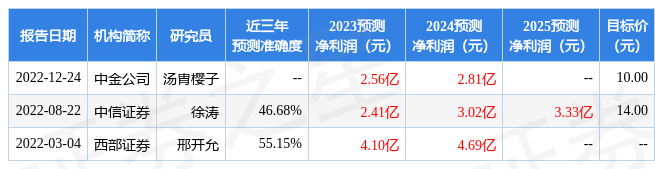

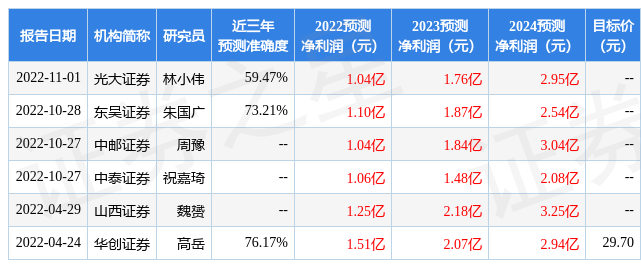

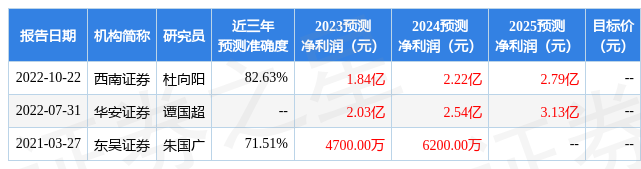

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4.71亿,融资余额增加;融券净流出1772.42万,融券余额减少。根据近五年财报数据,估值分析工具显示,康龙化成(300759)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。