2023年3月23日阳光诺和(688621)发布公告称公司于2023年3月23日召开业绩说明会。

具体内容如下:

问:董事长您好,我想知道公司未来的盈利增长点在哪?行业景气度如何?

答:您好!仿制药方面,随着医疗改革的不断深入,国家对医药管理体制、运行机制和医疗保障体制提出了新的改革措施,推出了诸如“一致性评价”、“带量采购”、“药品上市许可持有人制度”等对医药行业影响深远的具体举措,促进医药行业健康发展,推动企业更加注重研发投入及仿制药质量的提升。仿制药持续加大投入,研发服务行业迎来东风。创新药方面,在国内医药产业环境逐步实现由仿制药为主向创新为方向的产业升级与海外产业持续向国内转移的驱动下,国内创新药CRO进入快速成长期。公司坚持打造“仿创结合”、“全流程一体化”药物研发服务平台的发展战略,致力于协助国内医药企业加速实现进口替代和自主创新。公司的创新药服务能力持续提升,自研品种技术成果转化已初现成效,创新药CRO服务有望提供公司长期成长的新动力。谢谢!

问:从公司年报披露来看,去年公司研发投入有较大幅度的增长,请在研项目主要在哪些领域?

答:您好!2022年,公司研发费用同比增长88.51%,研发投入主要用于自主立项的创新药、改良型新药和特色仿制药。在创新药方面,公司在研产品主要应用在镇痛、肾病与透析、肿瘤辅助、心脑血管、抗菌用药等适应症领域;在改良型新药方面,公司在药物传递系统上开展技术研发及产业转化研究,以长效微球制剂、缓控释制剂等为研发重点;在仿制药方面,公司在研产品重点包括复杂注射剂、多肽制剂、局部递送与透皮吸收药物、儿童用药、罕见病用药及其他特殊制剂等。谢谢!

问:请公司目前在手订单情况如何,后续的业务拓展方向是怎样的?

答:您好!公司2022年度新签订单金额达11.02亿元;2022年期末,累计存量订单19.94亿元。后续,公司发展的具体规划是在现有基础上,集中优势资源满足国内仿制和创新药物临床前及临床阶段研究服务需求,围绕临床前+临床研究一体化战略,持续深化融合发展,将目前的一体化优势从化学药延伸至生物药、中药、医疗器械领域,进行横向扩张;同时公司持续推进品种自研储备战略,进一步完善技术成果转化事业部的建设,持续加大自主立项的多肽创新药、改良型新药和特色仿制药的研发投入,通过前期累计研发投入,形成的技术成果在未来转化过程中,可形成长期超额收益。未来公司将通过自行组建及收购兼并的形式,进一步向CDMO业务领域延伸,构建“CRO+CDMO”一体化服务平台,为客户提供“临床前研究+临床研究+定制化生产”综合服务,构建上市公司“研发+生产”一体化服务体系,提升公司核心竞争力。谢谢!

问:公司通过收购打造“CRO+CDMO”一体化平台,未来如何展望?

答:您好!公司计划收购郎研生命,将在高端化学药及原料药的研发、生产、销售及CMO领域实现对公司业务的有效补充,有利于加强公司在CRO行业的竞争优势,持续提升市场份额。未来公司会持续向CDMO业务领域延伸,并构建“CRO+CDMO”一体化服务平台,为客户提供“临床前研究+临床研究+定制化生产”综合服务,进一步提升公司的盈利能力与抗风险能力。谢谢!

问:CRO为知识密集型行业,请贵公司的人才计划是什么?

答:您好!公司将持续完善人才培养及储备体系,积极引进不同专业的高素质人才,强化培训提高员工整体素质,完善绩效考核体系和人才激励机制。具体包括1、人才引进。公司将实施全方位、高层次人才引进战略。在未来几年内,积极引进化学、合成生物学、药物制剂、肿瘤研究、药效学、药代动力学、临床医学、临床试验等方面的专业技术人才,并重点引进专家型、国际型高级人才和跨学科复合型人才,通过人才引进带动整个技术团队、管理团队和员工队伍素质的提高。2、人才队伍建设。公司将加强员工定期培训体系建设、加强信息共享平台建设、积极探索和不断完善对各类人才具有持久吸引力的绩效考核体系和相应的激励机制。通过人力资源管理体系的建设和实施,加强涵盖企业的价值观、经营理念、文化传统和企业精神的企业文化培训,增强公司的凝聚力。加强与国内知名研究所及高等院校开展产学研合作,通过参加国际国内前沿技术研讨会,充分利用科研院所的人才资源以及知识资源,为公司实施业务发展计划提供高素质的技术人才储备。谢谢!

问:您好,医药是我们大众健康的保障,请贵公司怎么保证研发过程中的安全?

答:您好!公司对从原料采购至药物研究试验的全过程进行把控,公司构建了符合自身生产经营特点的质量控制管理体系,并获得ISO90012015质量管理体系认证,严格执行质量控制相关的内控制度。谢谢!

问:请公司在药学研究方面的发展情况如何?

答:您好!药学研究方面,公司提供包括原料药制备工艺及结构确证、剂型选择、处方组成、制剂工艺、质量研究和质量标准的制订、稳定性研究、直接接触药品的包装材料或容器的选择研究等服务。此外,公司在药物发现方面,拥有包括创新药物分子设计及开发、多肽药物开发、小核酸药物合成及质量控制开发等方面的化学研究能力和设施,建立了多肽分子创新设计、合成、纯化等专业的研发队伍。目前公司在创新药方面聚焦于多肽类和小核酸类药物的研发,研发标的的来源均为自主立项。2022年,控股子公司诺和晟泰在研项目“STC007注射液”获得用于治疗术后疼痛和成人慢性肾脏疾病相关的中至重度瘙痒两个适应症的临床试验许可,丰富了公司肾病并发症及镇痛领域产品管线,对公司经营发展具有一定的积极作用。2022年,公司药学研究服务稳健发展,实现营业收入44,189.61万元,同比增长58.66%。

阳光诺和(688621)主营业务:创新药开发,仿制药开发及一致性评价等方面的综合研发服务,服务内容主要包括药物发现,药学研究,临床试验和生物分析。

阳光诺和2022年报显示,公司主营收入6.77亿元,同比上升37.06%;归母净利润1.56亿元,同比上升47.59%;扣非净利润1.42亿元,同比上升38.69%;其中2022年第四季度,公司单季度主营收入1.81亿元,同比上升18.89%;单季度归母净利润2704.51万元,同比上升31.73%;单季度扣非净利润2115.05万元,同比上升13.15%;负债率37.92%,投资收益262.42万元,财务费用373.02万元,毛利率55.49%。

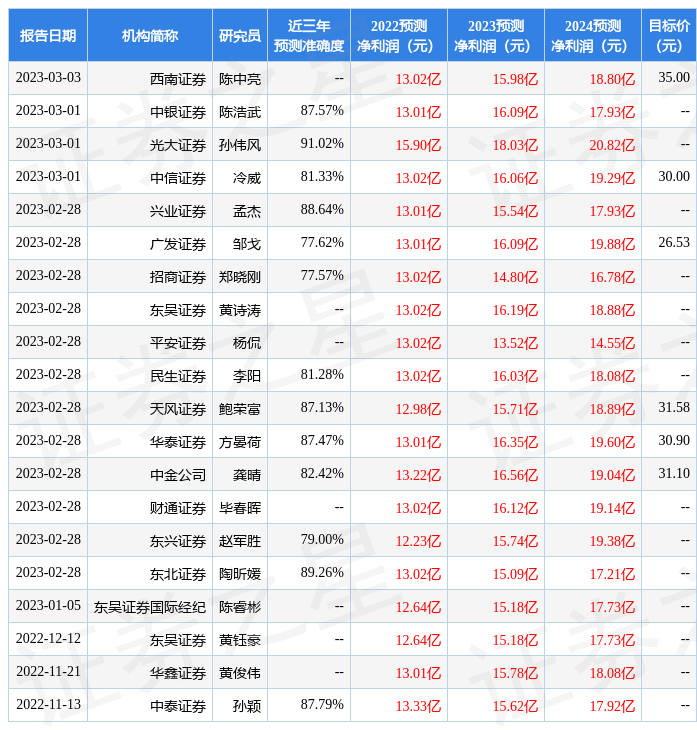

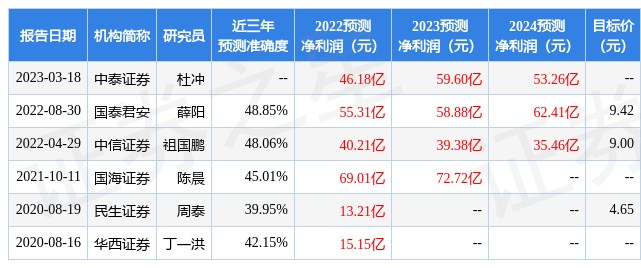

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为126.04。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5.47万,融资余额增加;融券净流入335.07万,融券余额增加。根据近五年财报数据,估值分析工具显示,阳光诺和(688621)行业内竞争力的护城河良好,盈利能力优秀,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4.5星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。