2023年5月12日上海银行(601229)发布公告称公司于2023年5月10日召开业绩说明会,2023年上海辖区上市公司年报集体业绩说明会(网络互动形式)参与。

具体内容如下:

问:一季度实现信贷投放开门红,如何展望全年信贷规模及投放节奏?今年不良生成是否延续改善,如何看待零售领域结构性风险的影响?

答:2023年一季度,我行聚焦服务实体经济和经济转型发展,加快普惠、绿色、科创、制造业等重点领域信贷投放,2023年一季度末,人民币对公贷款较上年末增长516亿元,增幅7.15%,同比多增283亿元,一季度开门红达到预期。从全年来看,我行将继续贯彻落实国家宏观政策导向,加大信贷投放力度,在重点领域持续发力,助力经济高质量发展,预计全年信贷保持合理增长。不良生成方面,今年我行将进一步加强前瞻性管理、分类管理、主动管理,力争不良生成延续改善势头。零售信贷方面,随着经济恢复加快,零售贷款不良生成趋稳。我行将持续加快提升零售贷款风控智能化水平,优化风险决策流程,强化逾欠催收管理,尽快实现年内风险水平的进一步企稳升。

问:如何展望今年的资产质量趋势,当前对公和零售领域的不良出清进度如何?

答:2023年,我行将进一步细化信用风险防控,建立信用风险管理目标体系,重点管控不良生成。对重点领域、行业等实施分类管理;对风险异动提前介入,主动干预;加大风险资产化解处置力度,优化处置结构。预计今年资产质量稳中向好。从2022年情况来看,年末本集团对公贷款不良贷款余额与不良率实现“双降”,对公房地产贷款不良率也实现下降,预计今年维持相关势头;零售贷款受2022年上半年疫情影响,不良率略有上升,但较2022年6月末有所下降,总体保持稳定。

问:请二季度开始,预计净息差环比变化的方向和幅度相比一季度怎样?预计新发贷款定价是否趋稳?存款成本是否有所下降?对公和零售分别怎样?

答:我行持续加强息差和定价管理,在资产端加大合意资产拓展力度,优化资产结构,在风险可控下加快重点领域信贷投放,持续提升贷款占比;二季度新投放贷款定价趋于稳定。在负债端平衡规模增长、结构调整与定价管理,重点加强高成本存款管理,动态调整定价策略,加大低成本存款拓展力度,改善存款结构,对公存款、零售存款付息率均呈现下降趋势,预计后续净息差趋于稳定。

问:今年一季度新发放贷款定价变化情况?如何展望全年净息差走势?

答:我行积极落实国家宏观政策导向,加大支持实体经济力度,信贷保持较快增长,信贷投放利率较2022年度有所下降,与整体信贷市场利率走势基本一致,从近期趋势看,新投放贷款定价趋于稳定。净息差方面,资产端看,受去年市场利率下行、LPR下降后存量资产重定价影响,一季度银行业生息资产收益率有所下降;从负债端看,存款呈现明显的定期化趋势,付息率改善幅度相对较小,银行业整体净息差全年仍面临收窄压力。去年以来,我行积极应对,一方面在资产端持续加大合意资产拓展力度,优化资产结构,在风险可控下加快重点领域信贷投放,持续提升贷款占比。另一方面,负债端平衡规模增长、结构调整与定价管理,重点加强高成本存款管理,动态调整定价策略,加大低成本存款拓展力度,改善存款结构,降低存款付息率;同时,根据市场利率变化,合理安排主动负债吸纳节奏、期限结构,努力对冲资产收益率下行对净息差的影响。

问:近期国债利率下行,怎样考虑今年债券市场的配置和投资机会?

答:今年以来,我行积极研判市场利率趋势变化,准确把握投资交易节奏,在一季度市场利率相对高点,加大国债、地方债、金融债、信用债等债券资产配置力度,前置配置节奏,超额完成阶段配置目标。与此同时,积极把握近期利率下行带来的市场机会,加大债券交易流转力度。后续我行将根据市场利率变化趋势,基于合意目标利率设定,合理把握配置节奏,做好债券资产投资交易。

问:上海银行现在零售业务怎么样?是否感到经济复苏了?

答:零售业务作为我行战略规划的重中之重,持续保持较好的发展态势,目前已形成消费金融、财富管理和养老金融等特色业务为主的发展格局。2022年,我行在相关业务领域持续发力,其中,住房按揭贷款净增量列上海地区第一;财富管理价值创造保持较快增长,盈利贡献度持续提升;秉持多年的养老金融专业服务经验,代发养老金客户数继续保持上海地区第一。今年以来,我行积极响应国家促进消费升级、加强新市民服务等政策,围绕“五五购物节”以及各经营机构所在地市场消费特点,持续推出有针对性的信贷产品和服务,增强金融供给,促进消费复苏和升级,助力经济高质量增长。

问:请介绍下当前的信贷投放形势以及定价情况,公司今年重点发力的领域有哪些?

答:2023年3月末,我行客户贷款和垫款总额13,439.62亿元,较上年末增长393.69亿元,增幅3.02%。公司业务方面,我行积极服务实体经济,将自身发展融入国家和区域发展战略,加快业务结构转型,一季度我行人民币对公贷款增长516亿元,增幅7.15%,同比多增283亿元,其中普惠、绿色、科创、制造及区域重大项目等重点领域增量占比过半,对公存贷利差基本稳定。今年我行将继续在上述领域加大投放力度,助力经济高质量发展。零售业务方面,我行全力保障民生金融服务,加快中长期优质资产投放,持续优化资产结构,定价保持相对稳定。2023年一季度末,人民币个人贷款和垫款余额4,078.38亿元。今年,我行将积极响应国家促进消费升级、加强新市民服务等政策,创新优化消费金融产品,助力居民消费持续复苏,尤其加大新能源汽车、新市民信贷和居民合理住房需求等重点领域信贷支持。

问:目前上海银行资产质量怎么样?有没有好转?未来展望?

答:我行资产质量总体稳定。我行始终积极应对宏观环境变化,强化信用风险识别、监测与管控,聚焦大额授信、重点行业风险管理,加大风险防范与化解力度。截至2022年末,不良贷款率1.25%,与2021年末持平;关注类贷款占比1.64%、逾期贷款占比为1.70%、逾期不良比135.92%,较2021年末均有所下降。后续我行将进一步加强前瞻性管理、分类管理、主动管理,预计今年资产质量稳中向好。

上海银行(601229)主营业务:公司金融业务、零售金融业务和资金业务等。

上海银行2023一季报显示,公司主营收入132.15亿元,同比下降7.12%;归母净利润60.43亿元,同比上升3.25%;扣非净利润58.66亿元,同比上升0.56%;负债率92.36%,投资收益5.02亿元。

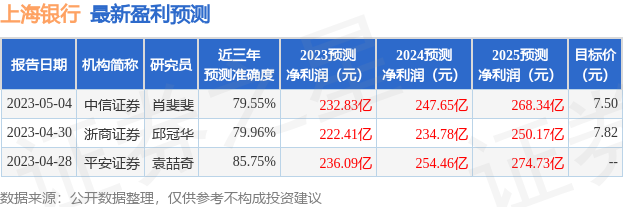

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为7.66。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6470.37万,融资余额减少;融券净流入52.8万,融券余额增加。根据近五年财报数据,估值分析工具显示,上海银行(601229)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。该股好公司指标3.5星,好价格指标4.5星,综合指标4星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。