2023年5月18日华峰铝业(601702)发布公告称兴全基金、汐泰投资、复利投资、中银基金、歌斐资产、华能贵诚、国君资管、太保资产、国投瑞银、易方达、上投摩根、建信养老、汇丰晋信、泰康资产、申万宏源、国泰君安、投资者、清和泉、聚鸣投资、诺安基金、工银瑞信、中融基金、申万金创、运舟于2023年5月16日调研我司。

具体内容如下:

问:请第第二季度公司订单情况如何?除了新能源汽车电池外,公司材料未来可能还有哪些领域的应用?

答:我们一季报已经发布,大家也都可以看到相应的财务数据。一季度因为整个汽车市场存在着清库存的情况,因此,总体需求有所下降,对我们的产量也有一定影响;从二季度开始,市场逐渐暖,需求也随之提升,订单数和生产数量都有了一定的增加,整体我们对二季度是很有信心的。关于其他可能领域的应用,以下几个领域我们是非常看好未来的增长潜力的一是储能领域有着大量的散热需求;二是新能源汽车的充电桩液冷领域,以及新能源汽车的电驱、电源、电控系统上的散热领域;三是民用商用空调热交换器领域。在欧美,空调散热器中,铝的应用比例远远大于中国。随着铝、铜价格的持续差异,以及国家低碳节能政策的进一步深入,铝在一定程度上替代铜,或者说铝散热材在民用商用空调上的应用比例有望大大提升。四是家电领域。随着人们生活水平的提高,很多一体式家电,或者薄形嵌入式家电,比如冰箱,纤薄式的冰箱对于散热的要求就要高很多,而钎焊散热工艺占用体积小、热交换效率高,未来可能得到更广泛的应用。

问:新能源整体降价环境下公司加工费是否有变动?如何应对?

答:每一个行业,当某种产品普遍成熟、制造门槛降低之后,加工费都会有所下降,这个是很普遍的规律。因此,我们在研发和销售方面都力争增强差异化竞争、高品质竞争,一方面依靠技术迭代的新产品取得较高的加工费,我们很大的一个优势就是跟客户合作了十多年,他们充分信赖我们,我们能够参与到客户的共同研发、提前定点项目,从而不断拿到新项目,而新项目、新材料的加工费一般是比较高的;另一方面依靠精益管理手段持续降本增效,通过成本的有效控制来冲抵加工费降低所带来的影响;第三,就是发挥重庆基地的低成本优势,重庆的能源价格相对上海更低,能源成本节省更多,重庆上海两地合力实现更大的规模优势。通过多种手段和途径保持公司盈利稳定和长期可持续发展。

问:请重庆跟上海的成本差多少?

答:重庆与上海的成本差异,主要体现在以下两个方面一是成品率和生产效率。重庆基地是新建工厂,设备更为先进,主要轧机、剪切机台等可适用于大卷宽幅料的生产,从工艺上铝锭切头去尾、切边的报废率相对更低。较高的成品率带来一定的成本优势;二是重庆的天然气和电价均比上海便宜。我们这个行业对能源有一定的需求量,因此,在能源成本上重庆要优于上海。

问:请公司的新能源产品结构?

答:新能源方面的产品,主要由以下几个板块构成一是矩形方型电池壳材料,是我们比较成熟的产品;二是条形电池壳材料,主要应用于刀片电池的外壳,是公司新能源业务的拳头产品,近两年发展迅速,上量较快;三是电池铝箔类材料,电池铝箔我们产能本身也是比较有限,目前开发的客户主要以国外品牌为主,已经获得部分日、韩客户的定点项目,产销量正在爬坡中。四是水冷板材料,跟条形电池壳材料一样,也是公司新能源业务的拳头产品。还有其他的一些相关材料,共同构成新能源业务。

问:请公司对新产品的定义,以及新产品占销售比例多少?

答:我们的新产品包括两个类别一是我们自主研发的新合金材料,推荐和提供给客户,比如我们现在研发的一些预埋钎剂材料、无钎剂材料、低温低熔点材料、高强成型散热材料等等;二是根据客户需求,与客户共同开发的材料,我们的很多终端客户,车型升级时,对材料也会进行更新换代,在成分上、合金性能上都会有一些新的要求,那么,根据客户的需求我们共同开发的这些材料,也是算新材料、新产品。新产品很多,几乎每个月都有,这个具体的比例我们还没有专门去统计过。

问:请铝价波动的时候公司如何应对,少受损失?

答:我们在铝价方面始终是力争减少铝价波动对公司运营的影响,不做投机性的原料购买或囤积。我们的原料购入基本上与我们的生产、销售节奏相匹配。同时,近年来,对国外客户的铝价结算,我们也加大了推动以长江铝价格替代伦敦铝价格作为结算依据,因为我们是从国内购入铝锭,以长江铝价格结算将进一步降低国际贸易中国际铝价的波动对公司运营的影响。

问:请对未来竞争格局的看法?

答:近年来,在产业政策引导和市场需求驱动的双重作用下,新能源汽车、储能等行业的景气度持续提高,铝热传输材料制造企业纷纷投入资源布局产能。当然,随着行业内企业产能的扩张,竞争的加剧,铝热传输材料产品可能面临加工费下行的压力和挑战,但随着技术的进步、铝热传输材料应用场景的推广、整体市场需求的提升,我们对铝热传输材料整体环境还是保持乐观的态度。因为现在更多的是增量的竞争而非存量的竞争。同时,我们对自己在业内的竞争力和竞争优势也有信心。一是我们的产品品类特别齐全。我们从成立以来就专业做铝热传输材料,我们可以给客户提供一个非常详尽的菜单,铝热传输材料各种规格、合金、状态产品都有,选择丰富,客户需求基本都可以一揽子满足;二是我们通过十多年的技术沉淀,保证了稳定的成品率和稳定优良的产品品质,这是客户愿意选用我们产品最根本的原因;三是新能源汽车的快速发展导致客户不愿意试错,客户粘性更增。现在新能源汽车车型更新迭代速度快,试错一次,可能就落后于市场,因此,客户切换供应商的意愿更低,对长期合作、表现优异的供应商更为信赖。而我们深耕行业数十年,产品品质、保供能力都获得客户的肯定和赞誉,已经形成先发优势,这也将成为一道有效的护城河,保持公司的竞争优势和领先地位。四是我们强劲的研发能力,特别是通过多年沉淀,取得客户较大信任,能够与客户的工艺、技术实现材料的共同开发和试制,从源头上取得一定优势。这是我们应对竞争和挑战的非常重要的优势。竞争无所不在,但我们不畏惧竞争,我们有充足信心参与国内和国际竞争。

华峰铝业(601702)主营业务:铝板带箔的研发、生产和销售。

华峰铝业2023一季报显示,公司主营收入19.97亿元,同比上升0.58%;归母净利润1.7亿元,同比上升65.03%;扣非净利润1.65亿元,同比上升65.59%;负债率39.54%,投资收益-176.21万元,财务费用2828.44万元,毛利率17.09%。

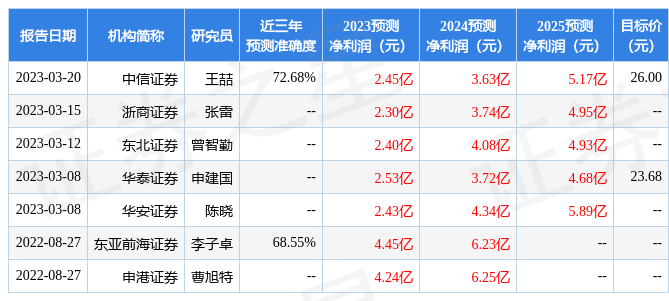

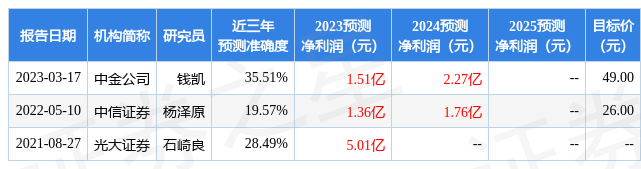

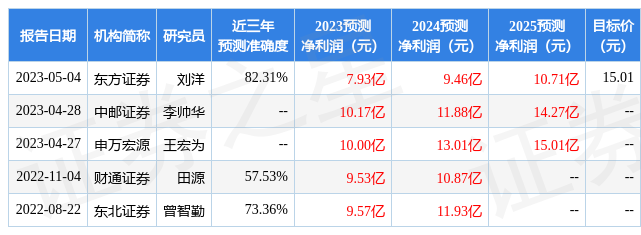

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为15.01。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4312.53万,融资余额增加;融券净流出56.72万,融券余额减少。根据近五年财报数据,估值分析工具显示,华峰铝业(601702)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。