2023年5月14日海能达(002583)发布公告称公司于2023年5月12日召开业绩说明会,投资者 参与。

具体内容如下:

问:一季度同比减亏,半年度能扭亏么?

答:您好,公司一季度主营毛利率稳中有升,有息负债显著降低带来财务费用下降,使得一季度亏损较去年同期收窄。接下来公司将围绕“步步为盈”指导方针,坚持“四个高质量”发展原则,不断提升经营质量,为股东创造更大价值。谢谢。

问:公司一季度收入同比下降的主要原因是什么?

答:您好,一季度公司收入 8.57 亿元,同比下降 18%,剔除并表因素影响后一季度收入约下降 5.6%。收入下降主要是因国内业务下降,去年下半年尤其四季度受公共卫生事件影响,导致今年一季度的结转收入同比大幅减少;海外区域,“一带一路”沿线国家、美洲地区保持良好发展态势,中小行业及渠道业务实现快速增长。

问:目前公司对全年预期如何?

答:海外增长确定性比较强,全年将继续延续增长的趋势。国内业务一季度存在一定的季节性影响,两会之后,目前国内营销体系也在密切关注相关的政策落地,包括在应急管理领域、国内信创领域会有新的机会,部分行业的国产化机会也会逐步增强。二季度来看,海外业务将保持持续增长,国内业务逐步启动。全年来看,按照“行稳致远”的方针,致力于达到既定的收入增长目标。

问:公司营收及净利率还有多大增长空间?

答:公司目标整体营收保持两位数以上的复合增速,随着公司高质量发展的深入推进及精细化管理水平的提升,费用率将会下降,净利率逐步达到行业合理的盈利水平。目标方面,公司未来整体营收将保持稳健的复合增长率,净利率水平逐年提升。

问:今年会召开第三届“一带一路”国际合作高峰论坛,公司在一带一路国家业务布局情况?

答:您好,公司在“一带一路”沿线国家设有 10 余个子公司和办事处,业务涉及东盟、南亚、中亚、西亚、中东、拉美等区域的 60 余个国家,近年来业务取得了持续性突破。疫情放开后,随着商务活动的恢复,业务需求量和在手订单得到持续提升。

问:公司加强渠道业务的想法和考虑是什么?

答:发展 ToB 业务渠道是根本,也是公司基本盘的重要保障,在行业市场和工商业市场有很大的挖掘空间。接下来,公司将会继续大规模发展渠道业务,使公司的每个产品、每个市场、每个客户都有渠道覆盖,同时,还要做好渠道的经营、管理与服务,将渠道建设得越来越好,把我们的根扎得越来越牢,预计未来的渠道业务占比会进一步提升。相比项目型业务,渠道业务的现金流更好,公司同步会推出一些更适配渠道的产品型号和网销机型。谢谢。

问:行业需求升级除了公专融合还有哪些产品?公司的核心竞争力在哪?

答:除了为客户提供公专融合等智能化、宽带化产品,公司正在面向客户提供智能指调平台产品。包括公共安全、政务应急在内的行业客户需要借助智能的指挥调度平台实现其多模态数据的融合处理及展示,更有效的满足其调度和管理需求。公司多年来从硬件向软件平台拓展及延伸,产品不断打磨优化,目前已形成丰富的样板案例和一定的业务规模。目前,公司面向公共安全客户推出了“情指行”产品系列,为客户提供智慧接处警、警情 I 分析、重大事件指挥和活动安保,实现日常以及重大指挥全场景覆盖,助力公共安全客户打造 “新一代情指体系”。技术上,依托云计算、大数据和语义分析(NLP)等技术,通过情报知识库构建、警情大数据分析为客户提供数据支撑和辅助决策。近期 ChatGPT 很火,不同于 C 端的大模型,公司使用了 ChatGPT 的同源智能分析算法,基于垂直细分领域的数据,并在智能化程度上做到了业内领先。

问:公司在视频方面有业务布局吗?

答:您好,公专融合产品系列支持视频和多媒体应用,包括多模终端、PoC、执法记录仪、5G 专业安全终端已广泛应用于客户移动视频的场景。随着公专融合、指挥调度业务的增长,公司的视频应用占比将会逐步提升。谢谢。

问:公司新的 H系列产品渗透率如何,还会有什么新产品推出?

答:您好,自 H 系列产品推出后,公司窄带产品以 H 系列为主,相较上一代产品在轻薄程度、待机时间、无线指标等方面实现质的提升,并且不受诉讼影响,受到客户广泛欢迎。未来,公司还会进一步推出下一代产品,会使用更轻更高级别的芯片,整套解决方案会把产品能力打造的更强,性能、质量将会继续提升。谢谢。

问:国内 PDT高峰期已过,之后的增长空间在哪?

答:您好,在公共安全领域,根据十四五规划,通信装备需求会在从数字窄带的建设扩展延伸至警用图传网、自组网、融合通信系统、卫星等领域,将带来公司除 PDT之外,公专融合、宽带图传、自组网、卫星通信等产品的需求;同时,PDT 还有部分重点省份有新建需求,以及存量市场的更新、扩容需求;公司的以“情指行”为平台的指调业务也将受益于“十四五“规划,并拓展了多省业务。在国内信创的大背景下,铁路等行业的专用通信也将逐步替换为 PDT 标准的产品,实现国产替代。除此之外,公司司还在轨交、能源、机场港口、矿业等细分市场领域持续拓展。此外,公司大力拓展渠道及行业合作伙伴,全面推行数字化营销,有望带来中小行业和工商业市场的增长。谢谢。

问:未来公专融合产品是否会替代窄带产品从而挤占窄带市场?

答:您好,公专融合是行业宽带化、智能化升级的演进路径,满足客户更丰富的应用场景,市场规模相比以往提升。窄带的语音需求较为刚性,是客户指挥调度的必要底层基础。公专融合对现有窄带客户来说,一方面会带来产品的升级替换,另一方面,凭借更丰富的应用场景将启发客户更多的需求。同时,借助运营商的管道,通过公专融合的平台为客户搭建相对私域的网络环境和应用场景。除核心公共安全客户外,还会向辅警、城管、物业等客户群体拓展,拓展更多专用通信的用户群体。因此,公专融合对窄带不是简单的替换关系,而是客户及应用场景的增加。

问:数字中国峰会召开在即,公司是否有涉及数字经济的业务?

答:您好,工业互联网是数字经济重要组成部分,公司在 5G 工业互联网领域打造了5G 智慧矿山、5G 智慧工厂、5G 智慧冶金和 5G 智慧港口等样板点项目,为客户提供端到端的解决方案,未来随着行业需求的发展将有望进入快速复制阶段。谢谢。

海能达(002583)主营业务:主要从事对讲机终端、集群系统等专业无线通信设备的研发、生产、销售,并提供整体解决方案,是全球主要的专业无线通信设备提供商之一和我国专业无线通信行业的龙头企业。

海能达2023一季报显示,公司主营收入8.57亿元,同比下降18.21%;归母净利润-5632.52万元,同比上升23.36%;扣非净利润-6203.7万元,同比上升30.57%;负债率46.1%,投资收益13.12万元,财务费用2824.98万元,毛利率49.14%。

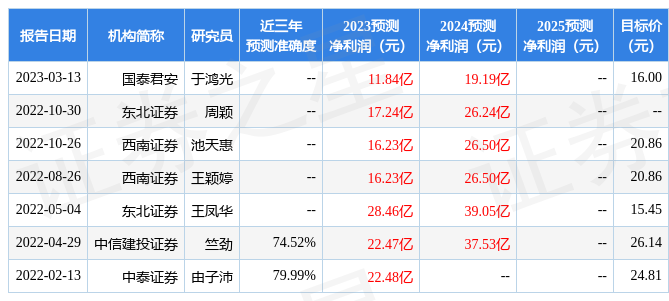

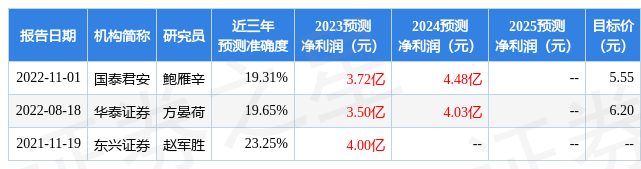

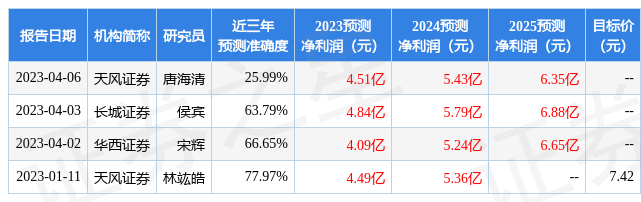

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出497.29万,融资余额减少;融券净流入64.04万,融券余额增加。根据近五年财报数据,估值分析工具显示,海能达(002583)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。