2023年4月17日北新建材(000786)发布公告称公司于2023年4月14日组织现场参观活动,投资者 、中信建投证券参与。

具体内容如下:

问:公司对乡村振兴市场有没有自己的计划?

答:围绕乡村振兴、乡村建设,国家六部委联合推动绿色建材下乡活动,北新建材积极响应《关于开展 2022 年绿色建材下乡活动的通知》要求,成为首批参加 2022 年绿色建材下乡活动的企业,公司旗下龙牌石膏板、泰山石膏板、北新防水材料和龙牌涂料等多项产品入围名录。首先,当前处于消费升级阶段,北新建材积极做好产品升级、技术升级,服务升级,推动产品从工业品向消费品转型,推动“从公装到家装、从城市到县乡、从面材到基材、从产品到服务”的4个转变,其中从城市到县乡,从产品到服务,都能体现公司在乡村振兴方面的努力。公司组建专门的建材下乡专项小组,由战略营销部统筹,组织全级次单位在全国各省参加绿色建材下乡活动。截至 2022年,公司县乡渠道合计超过 4000家,把具有绿色环保功能的绿色产品送到百姓家门口。 第二,乡村现有房屋的修缮和装配式建筑推广是乡村振兴推动的方面之一。北新建材石膏板绿色环保低碳的特性能够很好的匹配乡村振兴的需求,公司石膏板墙体的装配式装修也符合国家对装配式建筑的推广要求和乡村低楼层建筑的需求。总体来说,乡村振兴对于北新建材是一个难得的发展机遇,公司会抓住机遇,推进产品、服务、渠道升级,更好的服务乡村振兴。

问:房地产的黄金时代已经过去了,在房地产后周期时代,公司未来的增长的潜力和方向具体在哪些方面?

答:由于房地产深度调控,且国家城镇化率达到一定水平,房地产新建市场进入增长平台期,但是存量市场对于公司“一体两翼”业务来说仍有空间。第一,公司会积极寻找转型发展机会,推动公司产品从工业品向消费品转型。我们推动协同化、数字化、高端化、家装化、品牌化发展;加大力量投入,新设家装事业部、粉料砂浆事业部、“石膏板+”事业部,加快向消费类建材转型。一体两翼业务,公司定位清晰,对于石膏板业务,公司继续巩固竞争优势和行业地位,继续做强做优做大、发挥好压舱石作用。防水业务紧抓强条新规带来的机遇,苦炼内功、补齐短板,加强研发和创新,进一步提升经营质量。涂料业务,做精做专,在细分领域深耕细作。第二,在深耕国内市场的同时,积极谋求国际化发展。公司将继续推进“走出去”,积累国际化经验、拓展国际市场。第三,扩大品类、发展定制化和装配化产品,做好“石膏板+”业务,推广装饰板等功能性产品匹配定制化和装配化市场。总体而言,公司将通过“增量+存量”双轮驱动,不断拓展品类,稳步推进国际化,提高消费品属性,提高经营质量。

问:近几年防水行业毛利率下降较多,请介绍下原因以及后续的应对措施。

答:首先,防水等建材行业与房地产有较强的关联,从长周期来看,房地产行业进入平台期,其下行对防水业务产生影响,但是石膏板、防水材料、建筑涂料都有很强的消费类建材属性,加上防水行业强条新规的推出带来市场容量的扩大,会对防水行业发展起到一定积极作用。第二,成本高企、需求不足、行业分散和竞争激烈等都是引起防水行业毛利率下降的原因。在这样的行业背景下,虽然毛利率下降,但是行业集中度和协同度也在不断提升,也会促使企业的焦点到制造业本源,聚焦自身的供应链管理,致力于打造高品质、低成本、快交付的工业体系,因此成本会慢慢降低。强条新规对产品耐用性提出要求,企业会加强产品研发,产品研发也会带来毛利率的差异。未来随着在生产、营销和研发端的不断发力,防水材料行业整体的业态会越来越好,虽然房地产在下行,但是头部企业凭借优势会取得跑赢大势穿越周期的发展。

问:防水行业一直存在“大行业、小公司”这种情况,头部企业有哪些策略来获得存量市场份额、高自己的市场占有率?

答:首先,行业的集中度未来会提升,在行业面临巨大危机时,一般行业的集中度会加速提升。第二,从客户选择来讲,随着强条新规的实施,客户选择合作伙伴考虑因素更加多面,考虑合作企业产品交付质量,还会考虑企业经营质量是否能提供长期的保证。第三,从企业来讲,作为头部企业,会积极推动强条新规的落地实施,进一步提升产品品质,加强研发,提供优质解决方案和保障,高质量企业生存力和竞争力会越来越强,从而推进防水行业向好发展。

问:据公开资料显示,与 2020 年相比,公司 2022 年的库存增加较多。是否是产品销售方面有困难?

答:首先,在去年需求不足、成本高企的背景下,公司主产品的市场份额是提升的,整体销量也是均衡的,可以说跑赢了大势。第二,关于存货增长的原因,原材料涨价是一个因素,导致产成品和原材料库存增加;新增并表企业等也是导致存货增长的原因之一。第三,存货一直是公司重要的考核指标之一,公司将进一步压减库存。一是做好管理升级和协同融合,做好区域、品牌之间的协调与管理,进一步压降库存。二是,进一步提升工厂数字化、智能化管理水平,把产销管理做得更加精准。

问:应收账款的账期和客户属性是怎样的?怎样控制?

答:公司产品销售主要有经销和直营两种方式,经销占比较大,经销应收账款占比极低。公司直营客户占比很小,以信用良好的优质客户为主。公司经营性现金流量净额远大于应收账款金额,经营质量优异。公司建立经销商评级制度、应收账款管理制度等,通过客户评级识别优质客户,加强客户的分类管理,对不同客户分类施策,加大渠道业务拓展,实行“额度+账期”的授信管理模式,严控应收账款风险。未来优质客户占比也会提升,结构会进一步优化。

问:在一体两翼业务上是否有并购重组的计划?

答:兼并重组作为市场竞争的一种手段,选择进行重组的时机、方式因企而异,取决于企业对行业整体的判断、企业的行业地位和发展阶段等。公司防水业务通过联合重组而来,近几年一直在做内部整合工作,苦炼内功、补齐短板,不断提升自身经营能力。公司一体两翼业务会综合考虑行业发展趋势、企业成长阶段、市场分化演变情况和双向赋能情况等,不会为了重组而重组。如果开展相关的并购重组,公司会按照相关规则履行信息披露义务。

北新建材(000786)主营业务:为各类建筑和家庭客户提供石膏板墙体吊顶系统、矿棉板吊顶吸声系统、金邦板外墙屋面系统、内外墙环保涂料系统、岩棉防火保温系统、节能门窗系统、高效智能采暖系统、静音建筑管道系统等节能环保新型建材全套解决方案。

北新建材2022年报显示,公司主营收入199.34亿元,同比下降5.49%;归母净利润31.36亿元,同比下降10.71%;扣非净利润26.15亿元,同比下降23.39%;其中2022年第四季度,公司单季度主营收入46.24亿元,同比下降10.45%;单季度归母净利润7.92亿元,同比上升0.61%;单季度扣非净利润3.62亿元,同比下降51.6%;负债率25.03%,投资收益3386.58万元,财务费用1.06亿元,毛利率29.24%。

该股最近90天内共有27家机构给出评级,买入评级22家,增持评级5家;过去90天内机构目标均价为36.58。

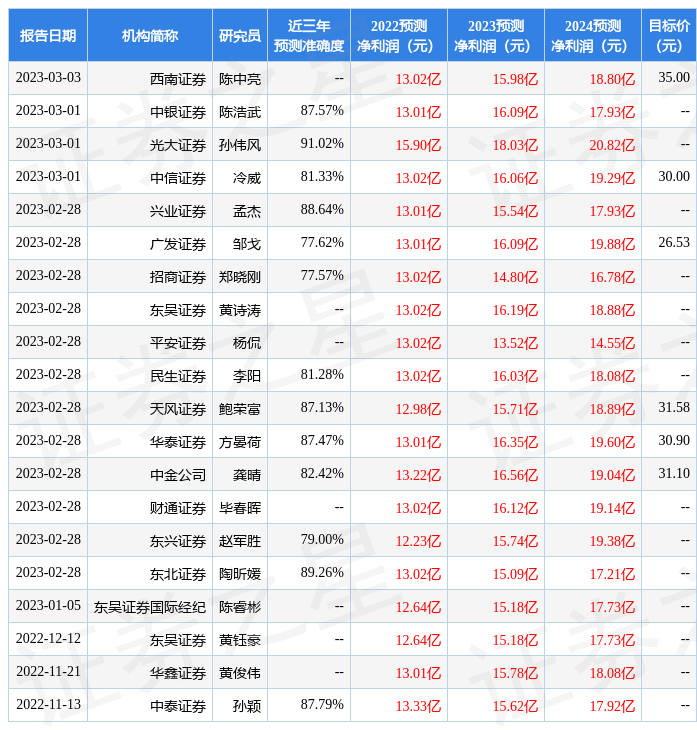

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3260.19万,融资余额增加;融券净流出688.57万,融券余额减少。根据近五年财报数据,估值分析工具显示,北新建材(000786)行业内竞争力的护城河良好,盈利能力良好,营收成长性较差。财务相对健康,须关注的财务指标包括:货币资金/总资产率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。