2023年5月12日珠海港(000507)发布公告称长江证券、中邮理财、投资者、嘉实基金、博时基金、鹏华基金、上银基金、交银施罗德、太保资产、平安资管、建信理财于2023年5月12日调研我司。

具体内容如下:

问:公司自重组开始便坚持双主业发展,请介绍下目前两个板块业务在公司资产及收入的占比,以及其竞争优势?

答:您好,珠海港重组初期,港口业务与能源业务在量级上有较大差距,尤其在利润贡献方面港口业务较为薄弱。近年来,通过深耕货源腹地及适时进行对外并购,如 2021年收购兴华港口,2022年收购大股东旗下的港弘码头等,公司港口板块的资产规模体量以及营收、利润都有了极大提升。截止2022年末,总资产方面,港口板块所占比重已达约 38%,新能源占比相对略高达约 42%;营业收入方面呈现各分秋色的态势。整体来看,港口业务经过多年的培育得到了有效的增长,利润也有了一定的体量,新能源板块则继续保持其利润压舱石的作用,支持港口业务持续滚动发展。作为粤港澳大湾区连接西江流域的重要出海门户,珠海港一直将西江流域的业务深耕作为发展的生命线,沿西江流域核心枢纽节点进行布局,为公司在高栏母港聚集货源以及构建完善的集疏运体系做出贡献。收购港弘码头为公司打通了西江至珠海港出海口的物流通道,使得深海母港和现有的西江码头能够由点连线,助力打造全程物流体系。公司始终认为未来西江流域在既有条件下会有更好的发展前景,公司也将借助珠海港作为西江出海门户的关键地理位置优势,实现业务的稳健发展。公司自 2021年收购兴华港口后,从地理位置空间上打开了发展格局。兴华港口已经积累了丰厚的业务基础,在纸浆、原木等方面均占有一席之地,未来公司将通过整合西江、长江的业务资源,形成以高栏港为华南区域中心,常熟兴华港口为华东区域中心的两江联动发展格局,实现更好的协同发展。公司航运业务经过前几年持续投入,现有沿海散货船 8艘,内河船 56艘,自有运力达 31万吨,控制运力超过 150万吨。航运主要服务于公司在沿海、高栏以及西江的业务,通过海铁联运、水水转运能够更好发挥公司的优势。新能源方面,公司经过多年发展,当前已形成风电、光伏、天然气发电、管道燃气等多元的能源业务结构。公司作为国企在融资成本、重资产的投入、获取项目资源、项目风险把控上更有优势。目前公司确立新能源主要发展方向为风电、平价光伏电站投资运营等。在此基础上,公司基于秀强股份在玻璃深加工行业里印刷、镀膜以及多曲面玻璃技术上独特的竞争优势,积极寻求在光伏产业链上游的突破,目前秀强股份的光伏玻璃已有稳定客户资源,未来公司将积极推动秀强股份在 BIPV玻璃的整体组件开发及应用,抓住市场机会,保持先发优势。

问:公司始终深耕西江战略,整体成效如何?

答:您好,公司持续深耕西江流域,随着服务能力及硬件设施的优化提升,以及腹地产业的发展,旗下西江码头近几年迎来了快速发展时期,货物吞吐量稳步提升,特色货种业务快速发展。如云浮新港的石材、梧州港务的粮食等货种的市场占有率均大幅提升,从对货源掌控方面可以看到公司得到了客户的广泛认可。目前西江码头与高栏母港已形成较好的协同,共同促进业务发展。

问:请展望一下今年港口煤炭装卸业务方面是否会有所改善?

答:您好,2022年煤价高企,港口呈现煤炭缺货状况。今年一季度,煤炭需求量增幅较大,终端需求逐步增加,二季度增速放缓,呈现季节性波动,但整体趋势相比去年已大幅改善。

问:公司新能源板块各主要公司利润规模体量有多大?2022 年投资收益为何有较大程度下降?对 2023 年有何展望?

答:2022 年,公司新能源板块主要控股公司珠海港昇归母净利润约 1.2亿元,秀强股份归母净利润约 1.8亿元;主要参股公司天伦燃气归母净利润约 4.4亿元,公司根据持股比例计算投资收益。2022 年,公司参股的火力发电企业广珠发电公司受煤炭价格高企及发电量承压下行等负面因素影响导致经营效益不达预期,公司收到其分红同比 2021 年大幅下降,为投资收益下降的主要原因。受上游气价飙升和管道气价传导滞后影响,天伦燃气 2022年收益下滑,2023 年随着气价平稳及国内市场气源价格传导更加顺畅,天伦燃气 2023 年业绩有望修复,增厚公司投资收益。

问:公司未来港口方面有何资本开支计划?

答:公司依托高栏母港,在西江流域重要节点云浮、梧州、桂平及长江流域经济发达地区常熟均布局控股码头,未来公司将结合自身业务发展情况继续在西江、长江这两条“黄金水道”沿线寻找优质的码头资产,在重要的港口物流节点稳步投资布点,实现港航物流业务的协同联动。

问:对广东港口整合有何预期?珠海港与周边港口相比有何竞争优势?

答:港口整合有利于港口间资源、业务协同,提高港口服务价格。广东各港口市场化较早,股权结构较为分散,投资主体多元,具体整合进度需要政府层面的推动,公司持续保持关注。珠海港是西江流域门户港,江海联运优势突出,主港区高栏港主航道距国际航道仅 11 公里,国际海运优势明显。公司采用差异化竞争与其他港口进行错位发展,考虑到珠海高栏港的地理优势及产业基础,主要以干散货、石油等为突破口。

问:公司的核心战略方向是通过航运带动港口业务发展吗?

答:港口发展起步阶段,需要公司主动通过航运、物流业务带动港口业务量提升,未来随着港口发展更加成熟,需要引入更多社会资源。

问:公司在新能源板块发展思路,如何管控收购标的?

答:公司新能源业务经过多年发展,在收购前的尽调和收购后运营方面已经具备成熟的经验,人才储备较为充足。当前公司现金流健康,融资成本较低,管理层坚定地同步推进新能源和港航物流业务发展,重点拓展优质光伏项目,为公司可持续发展奠定基础。

珠海港(000507)主营业务:港口航运及其配套设施、物流供应链、能源环保、港城建设等项目投资及股权投资、玻璃纤维制品项目投资、饮料项目投资,化工原料及化工产品项目投资及社会经济咨询。

珠海港2023一季报显示,公司主营收入12.59亿元,同比下降5.72%;归母净利润6091.32万元,同比上升4.62%;扣非净利润5603.03万元,同比上升1.72%;负债率55.52%,投资收益4104.52万元,财务费用8839.95万元,毛利率25.88%。

该股最近90天内共有1家机构给出评级,增持评级1家。

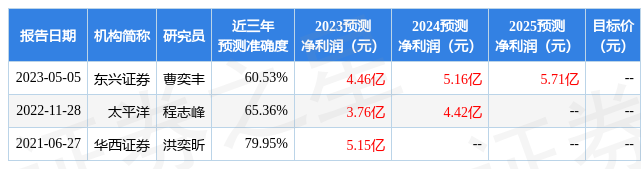

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,珠海港(000507)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。