2023年4月14日华熙生物(688363)发布公告称公司于2023年3月31日召开业绩说明会,Capital Group、工银瑞信、广发基金、国寿资产、海通证券、华夏基金、嘉实基金、建信基金、金鹰基金、民生加银、诺安基金、Morgan Stanley、太平基金、泰康资产、天风证券、新华资产、信泰人寿、阳光资产、长信基金、招商基金、浙商基金、中金公司、Point72、中信证券、朱雀基金、投资者、安信证券、博裕资本、财通证券、大成基金、大家资产、淡水泉参与。

具体内容如下:

问:在合成生物方面公司有哪些值得期待的研究成果?

答:公司希望利用合成生物技术创造更多提高人类生命质量、延长人类生命长度的生物活性物,并形成终端产品以造福社会。公司目前在合成生物学的战略布局为建设相关研发&产业链,即“拱桥模式”,发挥中国在制造端优势,形成覆盖底层研发-中试-生产-应用的全产业链平台;同时从底层到应用端,建设国际一流研发团队,与 20余所科研所和高校合作,最终形成四轮驱动下各板块自有的研发图谱和战略物质库,包括如透明质酸、寡糖、软骨素等,蛋白领域有胶原蛋白及各种食品蛋白,在氨基酸领域有高纯度麦角硫因等,在核苷酸、植物天然产物等领域都有很多值得期待的新物质。对合成生物的思考①颠覆人类获取资源的方式、生产方式和产品形态,②创造市场需求,是科创板极少数能触达 C端的合成生物全产业链平台。公司从2018年就开始搭建合成生物团队,近两年成果持续显现。

问:胶原蛋白的未来前景,华熙生物目前在胶原蛋白的突破?

答:胶原蛋白是“人体必需”的材料,但其相容性不如透明质酸。目前在护肤品里应用的并不是胶原蛋白的完整结构,而是多肽片段,该物质在皮肤表层,在皮肤损伤时如烧伤、烫伤、创伤治疗,效果确实非常好,但不能单独起作用,需要和透明质酸的细胞间质共同作用。胶原蛋白是很重要的生物材料,公司会积极布局。 华熙生物现在还没有做出三螺旋结构的重组胶原蛋白,但已经实现大分子的重组胶原蛋白制备。公司报告期内收购益而康公司 51%股权,其拥有动物源胶原蛋白,①骨科、血管的生物材料等强支撑作用的应用场景,目前仅靠合成生物还不能实现,必须要和动物源结合(结构比较完整),未来通过增加人源化成分,增加其再生能力是公司研发的方向。②敷料、水光上发展 II类、III类医疗器械。③公司计划搭建胶原蛋白平台,目前科学发现存在 28种胶原蛋白,公司有 7-8种在研胶原蛋白。

问:功能性护肤品费用率的趋势?是否会体现在净利率的优化?

答:华熙生物是综合四大品牌的业绩体现,但是拆开来看,每个品牌发展阶段不同,共性是需要持续精细化运营、结构性提高效率,以及大单品逻辑,其优势①生产制造端成本降低;②营销效率提高,消费者强连接大单品与品牌的影响,在细分品类中第一提及率升高,品牌认知度提升;③品牌传播成本降低,消费者将品牌印象与核心大单品连接,是降本增效的好路径。数字化程度提升,实现运营效率提升,有了很强的数字化收集能力就可以更明确的指导经营;在此基础上根据大单品策略设置组织,最后实现降本增效。华熙生物是长期主义坚持者,通过时间沉淀,不停向消费者做触达。在品牌投入方面公司非常坚定,品牌好感度持续提升也是公司坚持的路径。大单品逻辑支撑下,单品牌达到 30亿+规模时能感受到品牌渗透率带来的品牌效应。

问:未来组织架构会如何搭建和变革?

答:组织跟着战略走,2022 年起公司开始进行升级,今年也会持续进行。①思维转变数字化运营就是大变革之一,意味着公司整体的战略逻辑发生变化,2023年是公司数字化转型战略目标落实的第一年,对应管理、生产、人力考核都会对应调整。数字化转型、组织能力提升、降本增效的目标需要先后依次实现,其中数字化转型是首要途径,可以提高决策执行效率,在过程中及时对组织战略进行调整。②引入外部视角作为参考找到公司存在的问题和卡点,但公司并不会过分依赖第三方机构的建议,核心战略仍需要公司内部决策。③内部擅于提问,主动发现问题,才有机会解决问题。

问:原料业务的亮点、发展趋势和增长点?

答:2022年行业增速较缓慢甚至出现负增长,但是华熙的原料业务在 2022年增长了 8%以上,主因海外市占率提升以及海外直销占比提升,初步实现品牌出海的目的。随着疫情结束和经济逐步恢复,全球关注健康产业发展,公司信心十足。未来将在个人护理领域持续布局创新产品;功能性食品领域也是重点关注;医药领域投资了无菌工厂。品类持续细分,加大海外产品注册力度是未来的增长方向。

问:医美业务发展方向?战略重点?

答:在医美业务的持续调整下,对润致系列未来大单品和组合趋势充满信心。①微交联赛道,2022年润致娃娃针已成为各家机构中胚层疗法合规必选产品,未来将继续发力大单品逻辑;②填充领域,公司整合润致产品打造分层抗衰理念,从之前的流量单品转向提供面部轮廓美学方案为导向的产品组合落地,具体的不同组合取决于医生针对消费者个性化定制进行。2022年四季度起已经开始在机构试点获得较高消费者满意度,主因 a.消费者更看重是否能达到变美的结果,b.性价比是否值得支付,c.机构需要持续稳定的毛利,填充剂领域高性价比的产品组合盈利能力优于需要不断输出卖点的单品。医美事业部同时进行组织架构调整,向解决方案所需能力方面转移,公司在 2022 年把部分前端销售人员转化为运营赋能专家,帮助机构提升对消费者交付的专业度,通过提升消费者满意度倒推机构深度合作,深度合作赋能的机构已实现较高进货率。

华熙生物(688363)主营业务:华熙生物是全球领先的、以透明质酸微生物发酵生产技术为核心的高新技术企业,透明质酸产业化规模位居国际前列。公司凭借微生物发酵和交联两大技术平台,开发有助于人类生命健康的生物活性材料,建立了从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系,服务于全球的医药、化妆品、食品制造企业、医疗机构及终端用户。

华熙生物2022年报显示,公司主营收入63.59亿元,同比上升28.53%;归母净利润9.71亿元,同比上升24.11%;扣非净利润8.52亿元,同比上升28.46%;其中2022年第四季度,公司单季度主营收入20.39亿元,同比上升5.34%;单季度归母净利润2.93亿元,同比上升29.27%;单季度扣非净利润2.51亿元,同比上升15.98%;负债率23.02%,投资收益1191.52万元,财务费用-4865.65万元,毛利率76.99%。

该股最近90天内共有43家机构给出评级,买入评级33家,增持评级9家,中性评级1家;过去90天内机构目标均价为146.11。

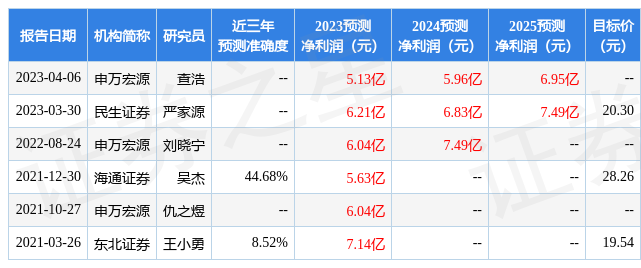

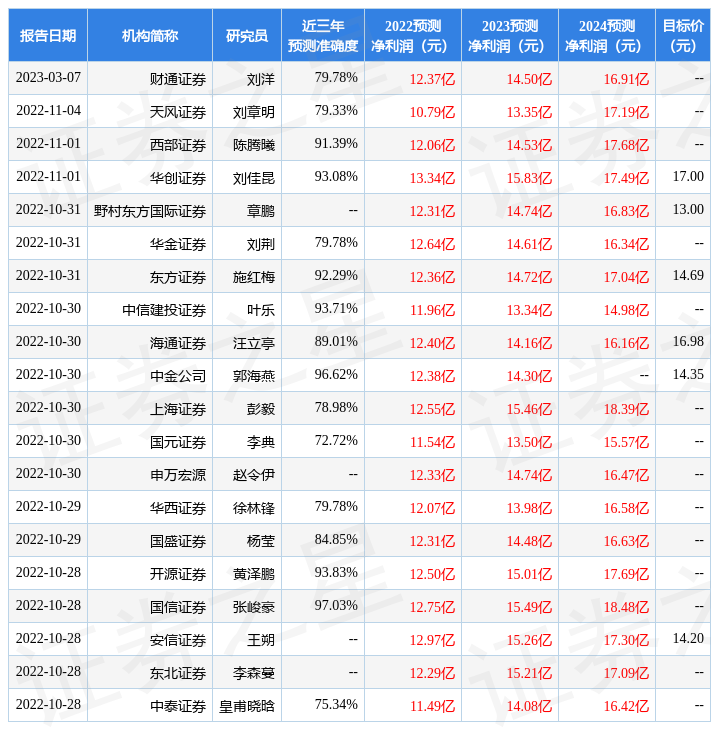

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.11亿,融资余额增加;融券净流出6114.39万,融券余额减少。根据近五年财报数据,估值分析工具显示,华熙生物(688363)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性良好。财务健康。该股好公司指标4.5星,好价格指标2.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。