2023年5月11日安达维尔(300719)发布公告称公司于2023年5月9日召开业绩说明会。

具体内容如下:

问:董秘您好,请公司近几年盈利能力下滑这么多是什么原因?

答:尊敬的投资者,您好!公司目前经营状况良好,公司的主营业务、核心竞争力、持续经营能力等方面未发生重大不利变化。公司近两年业绩出现短期波动,主要原因包括第一,受防务领域重点项目合同签订及重大招标延后、民航领域飞行量下降、产品定价等因素的影响,导致营收出现下降;第二,2021 及 2022 年两期股权激励增加了股份支付费用,其中 2022 年部分客户款减少导致坏账准备增加,亦导致净利润下降;第三,公司根据战略规划开拓航天领域及新兴市场业务,导致前期投入成本增加。随着不利因素的消除,以及民航复苏,防务重点项目的落地、国产化进程加快等有利因素的兑现,以及公司加强成本及款的管理,公司收入及盈利能力将会相应得到修复和提高。谢谢!

问:公司过去三四年,除在 2020 年营收突破 6 亿元人民币,其余年份基本维持 4-5 亿左右,请结合市场需求和内部业务规划,说明公司业务规划维持高增长的合理性。

答:公司近年虽受多种因素影响,未实现预期的增长,但公司对未来发展及业绩增长充满信心。防务业务方面,随着十四五期间重点型号的放量及重点项目的招标落地,公司储备的机载、模拟训练及保障系统项目将迎来快速的产值转化;同时,公司正逐步将成熟的技术及集成项目经验拓展至航天、地面装备、海洋装备、十大军工领域,部分领域及产品已取得突破性进展,未来有望成为公司增速最快的业务。民航业务方面,随着中国民航业的短期复苏以及中长期战略发展,公司在民机产品国产化制造和民航维修业务上也会迎来修复和增长。新兴业务方面,智能制造、复材制造及信息软件产品已走过内部孵化培育阶段,已开始小批量生产交付,目前正处于大力拓展市场阶段,未来也将成为公司业务新的增长点。以上三大板块业务,公司在人才引进、科研投入、市场推广等方面已进行了充足的准备,制定了详细的经营计划且进展顺利。公司相信,这三大板块业务的不断发展能为公司未来增长起到有效的战略支撑。

问:请贵司 2023 年利润增长点在哪里,近期有什么新的计划或者生产线吗?

答:尊敬的投资者,您好!公司是航空航天及防务领域综合性系统设备和解决方案供应商,通过二十余年的发展,公司在航空维修、航空座椅、整机客舱系统、机载通信导航系统、整机装甲防护系统、仿真模拟训练系统、民机制造国产化等方面都取得了突出成绩,多项产品已拥有市场及技术领先优势。2023 年,随着防务领域重点型号的量产以及民航市场复苏,公司成熟业务的放量将会得到有利支撑;同时,公司还将充分发挥在防务及航空航天领域广泛客户资源的优势,大力拓展模拟训练系统、智能制造产品及复合材料制造业务的产值转化。总之,公司有信心应对复杂的市场变化,促进公司总体业务的增长。谢谢!

问:能否介绍一下公司民机机载设备目前的业务发展及未来前景。

答:尊敬的投资者,您好!国产民机机载设备行业虽然还处于起步阶段,但中国依托于全球第二大民航市场及政府对关键核心技术突破的高度重视,国产化替代行业将进入蓬勃发展期。公司作为民用航空机载设备国产化的先行者,目前已有包括航空厨房插件产品在内的多个产品完成了 CTSO 取证工作,航空厨房插件产品已交付国产 RJ 飞机,并取得良好市场反馈。公司将继续发挥自身优势,争取在机载客舱设备方面取得更大的突破,为民机国产化战略做出自己的贡献。谢谢!

问:您好,贵公司在直升机领域是否为冠军企业?市占率如何?

答:尊敬的投资者,您好!公司是一家航空航天与防务高端装备制造企业,在多个产品细分市场具有核心竞争优势。直升机领域,抗坠毁座椅在细分市场是龙头产品,占据国内 90%左右的市场份额;另外,公司为直升机配套的导航设备、训练系统、测试及保障设备、防护装甲等产品品牌优势明显,多种产品为相关客户的首选。感谢您的关注!

问:请对于小批量交付模式下,公司上游供应商是如何管控的?

答:尊敬的投资者,您好!公司业务具有多品种、定制化的特点,以销定采模式下,公司进行产品的设计,生产则采用自产关键部件与外协非关键部件相结合的模式。公司经过多年发展,已建立起一套成熟的供应商开发、管理、替换的制度及流程,且与关键供应商建立了稳定的战略合作关系。近年,公司对于复材制造已自建自供,降低成本的同时,管控了过程质量,后续公司将持续探索和论证扩大自建自供范围,以更好的保障科研生产。谢谢!

问:公司过去三到四年,包括净利润及其增速及其它主要盈利能力相关比率指标,如净资产收益率、总资产报酬率、人力资本回报率、销售毛利率与净利率等,均是持续走低的,请结合公司外部各种环境和公司经营状况,说明导致公司成长乏力和盈利能力降低的主要因素,及未来可能的改善途径。

答:尊敬的投资者,您好!公司 2021 年及 2022 年出现了业绩下滑,但公司的主营业务、核心竞争力、持续经营能力等方面未发生重大不利变化。盈利能力等相关指标下降主要是因为第一,受防务领域重点项目合同签订及重大招标延后、民航领域飞行量下降、产品定价等因素的影响,导致营收出现下降;第二,2021 及 2022 年两期股权激励增加了股份支付费用,其中 2022 年部分客户款减少导致坏账准备增加,亦导致净利润下降;第三,公司根据战略规划开拓航天领域及新兴市场业务,导致前期投入成本增加。随着不利因素的消除,以及民航复苏,防务重点项目的落地、国产化进程加快等有利因素的兑现,以及公司加强成本及款的管理,公司收入及盈利能力将会相应得到修复和提高。谢谢!

问:公司回购注销较多,请离职率很高吗?

答:尊敬的投资者,您好!公司人力资源部门通过多年的学习及实践,制定了一套完善且行之有效的人力资源体系。目前公司核心团队稳定,能够保证公司战略发展。小部分人员离职属于正常的人事变动范围之内,公司无人事异常变动风险。谢谢!

问:赵董您好,请贵公司的资质壁垒是很高吗?

答:投资者您好!公司具备 CC、F、ES 和 JMM 等维修许可证书,并拥有军品科研生产所需的相关资质,谢谢。

问:公司将来有没有机会在民用市场发力,例如将抗坠毁安全座椅技术应用到需求更广泛的汽车领域,又或者是将直升机模拟训练系统技术应用到 vr 仿真游戏软硬件系统开发等等?

答:尊敬的投资者,您好!谢谢您宝贵的意见,目前公司按照既定战略规划在进行技术研发、产品迭代、市场拓展等工作,暂无汽车座椅、VR方针游戏软硬件系统开发相关业务。谢谢!

安达维尔(300719)主营业务:航空机载设备研制、航空机载设备维修、测控设备研制、飞机加改装和航材贸易等业务。

安达维尔2023一季报显示,公司主营收入1.0亿元,同比上升63.17%;归母净利润64.01万元,同比上升105.11%;扣非净利润57.78万元,同比上升104.16%;负债率21.82%,投资收益0.0万元,财务费用42.17万元,毛利率44.79%。

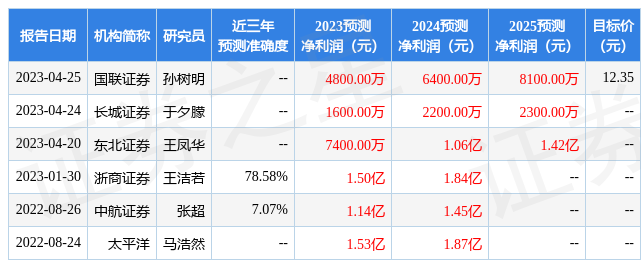

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为12.35。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。