2023年4月27日回天新材(300041)发布公告称公司于2023年4月26日接受机构调研,中信证券、中信建投证券、天风证券、国海证券、浙商证券、华安证券 、东北证券、方正证券、东方财富证券、安信证券、华福证券、申万宏源证券 、财通证券、上汽金控、德邦基金、瀚伦投资、上汽颀臻(上海)资产、华泰证券资产、诺德基金、东方证券自营、中金资管、长盛基金、海通证券、中汇金投资、苏州证禾基金、上海竞增、盈峰资本、上海天诚东泰投资、东吴资管、博道基金、鑫元基金、贵源投资、旌安投资、中金公司 、上海高菁私募基金、仁慧资产、巨杉资产、上海国鸣投资、上海博亚实业、三鑫资产、承珞资本、新吉力实业投资、兴银理财、投资者、光大证券、腾跃基金、银华基金、嘉实基金、招商基金、天弘基金、惠升基金、南京证券、民生证券、Principal Global Investors (Hong Kong) Limited、Millennium Capital Management (Hong Kong) Limited、平安资管、华泰资管、广发资管、华创自营、中邮人寿保险、长江养老保险、生命保险资管、上海常春藤资产、国泰君安、深圳正圆投资、君茂资本、度势投资、兆天投资、宁银理财、远策投资、汉享投资、长安国际信托、浙江纳轩私募基金、长江证券、东方证券参与。

具体内容如下:

问:公司产品中上游原材料占产品成本大概多少比例?原材料波动对公司整体影响如何?

答:产品原材料成本占产品成本的比重较高,是影响毛利率关键因素。21年主材暴涨属于极特殊年份,从目前上游产能扩建来看,整体产能较充足,预计 2023年材料价格不会有大幅波动,同时公司一直在持续推进制造降本和研发降本,因此在材料成本趋于稳定的前提下,公司毛利率会随着制造和研发降本而稳定提升。

问:从年报中看,公司 22 年比 21 年毛利升 1 个多点,23 年公司产品毛利还能有改善空间吗?公司如何进行采购和控制成本的?

答:近两年,公司主要产品有机硅胶上游原材料波动频繁,公司通过灵活的采购策略、上游战略合作、良好的成本管控机制等多种方式灵活应对原材料波动风险,2022 年全年平均毛利率较 2021 年提升了 1 个多点,2023 年一季度,公司毛利率同比提升 2 个多点,毛利率呈现向上趋势,后续公司会根据市场情况继续敏捷经营,尽力保证和提升毛利率水平。采购决策机制公司制定了大宗材料价格变化决策制度,在信息收集、战储决策、采购及付款流程、采销财协同等方面进行了优化,采购平台灵活进行原材料采购。财务、采购、销售等部门根据材料市场价格波动,及时进行产品毛利率测算并启动灵活发货机制,保证一定的毛利水平。

问:双玻的趋势对公司光伏硅胶和光伏背板是否有影响?看公司今年光伏背板扩建也将投产,对光伏背板后续发展如何看?

答:双面发电、大尺寸组件是光伏行业的发展趋势,双玻对我司光伏硅胶产品基本没有影响,对光伏背板产品有一定的影响,但我司透明背板、透明网格背板能够解决透光率的问题,轻薄、尺寸切换灵活,运输和安装更便捷,成本优势比较明显,产能和性价比也较高,能够一定程度抵御双玻的冲击。公司启动光伏背板新产能建设主要基于如下考虑1、2022 年公司光伏背板业绩同比稳步提升,产能利用率高,基于行业和客户需求提前布局产能扩建;2、光伏背板市场空间大且行业保持一定增速,公司目前的行业市占率还有提升空间;3、近几年分布式电站发展较快,带来了更多的应用场景,公司拥有透明背板、CPC 背板、KPC 背板等多样化产品,能够满足市场和客户多样化的需求。在双玻趋势下,2023 年公司重点推进透明背板上量。

问:目前友商均在进军光伏行业?部分上游和下游企业也在布局光伏硅胶产能,对公司是否有影响?是否会出现价格战情况?

答:光伏新能源行业从来不缺乏竞争,但公司凭借着品牌影响力、技术创新优势、产能布局优势、服务优势等多方面综合优势,保持了在核心客户的份额稳步提升,及在行业的市占率不断提升。首先,公司进入光伏新能源行业较早,经过 10 多年的沉淀,对行业和客户了解深入,能够为客户提供差异化服务,核心标杆客户合作稳定,品牌影响力大;其次,公司紧密调研行业发展趋势,超前进行产能扩建布局,目前公司光伏硅胶产能达 12 万吨/年,能够保证对下游客户的充分供应;再次,公司时刻关注和了解行业新技术和客户新需求,根据行业和客户需求持续进行技术升级和新技术储备,全面满足行业和客户需求;虽行业一直存在竞争,但是整体竞争格局依然没有发生变化,目前公司保持 45%的较高市占率,行业龙头地位稳固。

问:光伏电池片等新技术变化,对公司产品是否有影响?公司是否有一些新产品在布局和储备,目前进展如何?

答:目前看光伏行业新技术变化对公司影响不大,但是公司一直在关注市场趋势和行业新技术变化,也在积极布局相关的产品,比如阻水汽的丁基胶公司已经有研发产品了,且在头部客户进行测试,目前光伏头部客户真正生产异质结等电池的还比较少,涉及到新建产能投入等问题,但是公司会积极布局相应产品,如丁基胶、阻水胶、UV 胶、双组分封装硅树脂等,等市场需要时能够及时提供相应产品。

问:公司锂电负极胶 PAA 和 SBR 目前产能和客户突破情况如何?

答:目前 P 已有产能 3000 吨/年,上半年 1.5 万吨/年产能也将建成投产;SBR已有产能 2000 吨/年,能够满足现有客户需求。目前,公司锂电负极胶产品已经在多家客户开始供货。

问:看公司定期报告里有专门到乘用车用胶业务,请再介绍下这块业务的发展情况。

答:公司近两年抓住行业机遇大力拓展乘用车业务,22 年该业务是公司实现翻倍增长的业务之一,因该领域拓展客户的认证周期较长,进入后合作将比较稳定,且容易多胶种复制推广,具备持续增长潜力,23 年公司对于该块业务也制定了较高增速的目标。

问:公司电子板块目前主要的产品结构是怎样的?

答:从学科体系来说,目前电子板块还是以有机硅为主导,大概占 70%-80%的比例,这两年起量也较快,我们也有一些新的产品和项目机会,比如丙烯酸酯UV、低温环氧、环氧底填等芯片封装级别的胶,公司根据电子行业更新迭代快的特点,持续掌握市场和客户新需求,提前进行相应的产品布局。

回天新材(300041)主营业务:胶粘剂和新材料研发、生产销售。

回天新材2023一季报显示,公司主营收入10.78亿元,同比上升11.78%;归母净利润1.2亿元,同比上升35.5%;扣非净利润1.14亿元,同比上升33.09%;负债率53.09%,投资收益474.39万元,财务费用1323.02万元,毛利率26.04%。

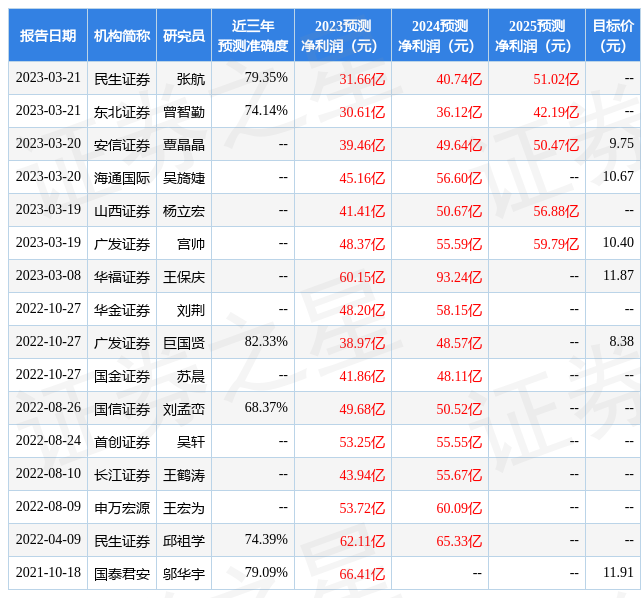

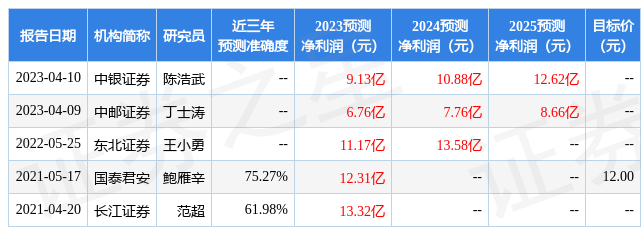

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6662.78万,融资余额增加;融券净流出16.73万,融券余额减少。根据近五年财报数据,估值分析工具显示,回天新材(300041)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标2星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。