2023年5月4日易事特(300376)发布公告称天风证券刘尊钰、兴业证券武圣豪于2023年4月27日调研我司。

具体内容如下:

问:数据中心板块市场关注度很高,预计今年增速是否可以赶超往年?

答:一方面从行业整体发展来看,去年上半年大家对于数据中心及 I 方面的发展抱有一种谨慎的态度。到了下半年和 2023年年初,随着 ChatGPT 的热度增高以及对 I 接受度的整体提升,数据中心作为数字经济、数据运算基础设施,这块的需求是显然存在的,“东数西算”八大节点城市的落地推进和北上广深等一线及强一线城市的数据中心快速增长的需求,都会有助于我们该板块业务的推进。另一个方面,原来消费类的数据中心现在正逐渐演变成工业化的数据中心,随着工业数字孪生的技术的不断推进,工业端数据中心这部分业务是会快速的发展的。最后从节能减排的因素来看,早期的数据中心需要进一步的更新换代。这一部分也会在今年及未来的一至两年产生出一些新的业务机会。基于这三个方面,我们认为数据中心板块会持续稳中向好发展。

问:影响 2022 年度净利润的因素是什么?

答:核心原因一方面是因为 2022 年度公司在储能、充电桩、和数据中心液冷部分很大程度地增加了研发投入。另一方面 2022年度资产减值达到 1.58 亿元也一定程度地影响了 2022 年度的利润情况。这两个核心的原因导致在公司在财务报告期显示处于利润下滑状态,但实际公司的运营整年还是处于一个比较均衡的状态,在行业较高景气度的带动下,公司营收也有 10%的增长。

问:影响公司充电桩业务的因素是什么?

答:在新能源电动车渗透率持续提升的背景之下,充电桩市场也迎来较高的发展速度,并且预计可持续到未来三至五年。我们该板块的业务增长速度之所以降下来一方面是因为目前公司在着重提高主要客户的多元化。在原有整车制造厂商及充电桩运营大客户之外积极进行业务拓展,随着多元化速度的加快,公司的中标项目以及单个中标量也在快速加大。另一方面,去年是一个相对比较特殊的年份。去年下半年的供应链条需求虽然存在,但由于政策原因供应链的交货速度是在减缓的,一些项目的验收以及确认收入被挪到了今年。从目前数据来看,我们预计增长会保持在一个稳定的速度。

问:公司能否感知到数据中心液冷方面的行业变化?

答:公司在数据中心温控方面根据客户情况提供包含液冷在内的解决方案,具备完整的软硬件及配套产品落地能力,公司和佛山久安储能科技合作,对整个的液冷系统进行了研发和产品推出,目前不管是在储能端,还是在数据中心的板块都有一些小范围的应用。目前液冷还是一个相对较新的技术,数据中心或储能板块对该技术的需求一般根据能量密度或算力提升等因素来决定,导致不同需求方对运作模块的散热的需求各异,对该液冷技术的需求量也会因此有一定的区别。

问:公司数据中心目前订单情况怎么样?

答:公司今年数据中心营收增速基本上保持相对正常的行业增速。我们预计今年会有较多扩容增量,因为现在当下数据化的趋势和信息化的趋势会逐步传递到下游的一些企事业单位。二、三、四、五线城市和县级市等地的这种信息化改造正在逐步提速。以前的容量、老旧的程度、和需要更新的程度,都加强了数据中心方面的强需求。公司在整体市场包括之前和韶关数据中心做的整体方案进行市场规划后,将稳步按计划向前推进。

问:如何展望今年全年的光伏 EPC 项目?

答:我们有信心光伏 EPC 项目的增长趋势会长期地保持下去。一方面从上游来说,一些之前制约光伏项目落地的因素正在逐步改善,例如上游硅料组建的原材料价格正呈下降趋势。另一个方面,由于政策原因要求强制配储,该板块的电池价格也在逐步下降。成本项一路下行,针对我们这样以集中式电站和新能源配储为主要业务方向的公司来说是一个极大的利好。趁着现在政策带来的市场机遇,我们一定会努力把这个市场做得更好,争取能够对整个电力的能源结构完成转换。我们作为行业内的一员,获得经济效益的同时还有一些社会效益,所以我们目前还是很看好这个行业和未来至少三到五年的发展趋势。

问:公司充电桩业务是否有海外出口的相关策略?

答:从公司海外市场份额上来看,公司目前更倚重于欧洲,同时辐射周边区域比如非洲和亚洲。去年公司通过了欧洲的充电桩标准认证,美国充电桩标准认证的申请也正在推进。在出口方面,我们会沿用之前的出口渠道进行产品分销。同时,公司去年把整个充电桩业务板块交由公司全资子公司中能易电,建立了团队开拓国际市场,并在海外建立独立经销网点,主要客户为当地电网公司,当地有相关资质的电力安装公司。通过建立合作关系,让这些公司把我们的产品导入到他们的产品或向客户推荐的名录里面来推动我们产品的销售。目前公司和埃及、意大利和荷兰等国家的一些电网公司和安装公司都保持着良好的合作关系。

问:美国政府补贴政策要求产品部分零部件需要在北美进行采购,对于这样的一个政策要求,公司如何应对?

答:该政策不会在实际上对公司业务产生太大障碍。充电桩设备中我们主要聚焦在模块,充电枪、电脑、包括周边的一些设备和配件都是可以通过采购获得的。所以当后期量级加大后,公司有极大可能会和当地代工厂合作。当前的首要的是我们要先踏出去,我们要积极找到适合自己的客户、建立合作关系进而落实订单,因政策形成的一些壁垒后续将会以不同的解决方案进行处理。

问:光伏 EPC 和储能作为增长比较大的板块,毛利率大概在什么水平?

答:同个板块中的不同业务毛利率也会有差别,由于业务本身特性,自产的产品销售和集成的总包业务毛利相差比较大。如果未来电芯的价格和上游锂价的价格能够进一步的下探,第三方独立储能需求量将会增加,后面趋势就会越来越好,电化学储能电站的制备成本将会随着主要的原材料的下降而逐步下降,毛利率也会有进一步提升。就目前的情况来看,今年光伏和储能板块的毛利率会有一定程度的提高。

问:关于股权结构变更,股权交割什么时候可以完成?公司会产生哪些变化?

答:股权交割双方都归属于广东省国资委,恒建控股偏重资本运营,广物控股偏重实业发展,拟入股股东广物旗下有很多经营实体,包括产业园、商贸企业等,还有一些小部分的生产企业。以能源化工产品、商贸物流和产业园区等为主业经营方向,与易事特业务能形成产业上的协同。将上市公司纳入广物集团合并报表范围,有利于提高集团持续经营能力和盈利能力,促进公司持续稳健发展。反垄断调查在四月份左右完成,结束后进入广东省国资委的审批过程。目前尚在广东省国资委审批的过程当中,后续尚有监管机构的合规审查及交易过户等程序。有具体进展我们也将及时对外进行披露,欢迎各位持续关注。

易事特(300376)主营业务:智慧电源(UPS/EPS、电力电源、通信电源、高压直流电源、特种电源、电池系统、电源网关及云管理平台等),数据中心(模块化数据中心、集装箱移动数据中心、行业定制数据中心、智能配电、动环监控系统、精密空调等)和智慧能源(风力变流器、光伏逆变器、储能变流器、EMS、BMS、储能电池PACK、充电桩、换电柜、空气能热泵、能源网关及云管理平台等)三大板块业务。

易事特2023一季报显示,公司主营收入13.93亿元,同比上升3.93%;归母净利润1.08亿元,同比上升9.91%;扣非净利润1.08亿元,同比上升10.75%;负债率47.31%,投资收益228.28万元,财务费用5256.28万元,毛利率22.25%。

该股最近90天内共有1家机构给出评级,增持评级1家。

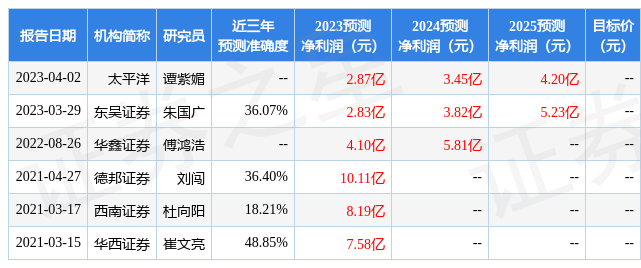

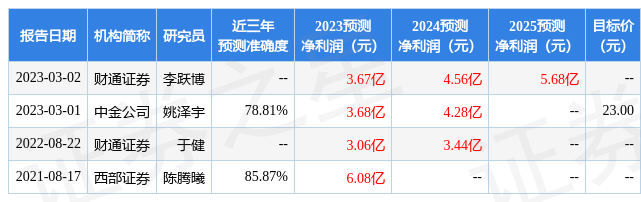

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.75亿,融资余额增加;融券净流入3046.87万,融券余额增加。根据近五年财报数据,估值分析工具显示,易事特(300376)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标2.5星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。