2023年4月28日兴森科技(002436)发布公告称公司于2023年4月28日接受机构调研,中信保诚基金、凯石基金、中信证券、开源证券、东吴证券、中泰证券、安信证券、兴业证券、财通证券、汇丰前海证券、海通证券、国金证券、嘉实基金、国盛证券、华兴证券、万联证券、太平洋证券、野村东方国际证券、国联证券、东方证券、瑞信证券、中信建投证券、华安证券、鹏扬基金、投资者、方圆基金、国融基金、海通国际、鹏华基金、易米基金、深圳惠通基金、国金基金、交银施罗德基金、长安基金、鑫元基金、恒越基金、融通基金、英大基金、浙商基金、华泰柏瑞基金、中金基金、东海基金、民生加银基金、汇添富基金、永赢基金、红杉资本、睿思资本、杭州宽合投资、上海锐天投资、君和资本、裕兰资本、SPQ Asia、Citigroup Tower、上海道翼投资、博时基金、北京鸿道投资、杭州萧山泽泉投资、北京星石投资、五矿鑫扬投资、上海弥远投资、浙江旌安投资、上海重阳投资、淡水泉(北京)投资、前海矩阵投资、瀚川投资、诺德基金、湖北高投产控投资、北京诚盛投资、杭州凯昇投资、天隼投资、九派汇海投资、上海探颐、上海丹羿投资、嘉实国际资管、上海勤辰私募基金、北京源峰私募基金、长盛基金、光信私募基金、海创(上海)私募基金、锐方(上海)私募基金、玄元私募基金、上海亘曦私募基金、亚太财险、盈峰资本、博裕资本、中银三星人寿、亚洲霸菱资管、创金合信基金、广发证券资管、浙商证券资管、北京遵道资管、财通证券资管、华安财保资管、上汽颀臻资管、上海睿郡资管、敦和资管、上海域秀资管、苏州君榕资管、南方基金、誉辉资管、阿巴马资管、千合资管、上海彬元资管、中国人保资管、英大保险资管、北京橡果资管、臻一资管、博泽资管、上海宁泉资管、九泰基金、上海高毅资管、山高国际资管、西部证券、中金公司、华泰证券、东北证券、长江证券、西南证券、上海证券、浙商证券参与。

具体内容如下:

问:公司2023年第一季度经营情况介绍

答:受限于行业层面需求不振、竞争加剧的压力,一季度净利润受费用拖累有所下滑。报告期内,公司实现营业收入125,175.52万元、同比下降1.63%、环比增长4.11%;归属于上市公司股东的净利润750.35万元、同比下降96.27%、环比增长4.06%;归属于上市公司股东的扣除非经常性损益的净利润92.00万元、同比下降99.24%、环比增长120.55%。第一季度毛利率为24.15%,同比下降5.52个百分点,环比下降1.40个百分点。公司一季度净利润同比大幅下滑主要受封装基板项目拖累,其中,CSP封装基板项目受制于下游需求不振,产能利用率较低导致整体亏损;FCBG封装基板项目整体仍处于投入初期,人工成本、电费及物料成本投入较大,整体研发费用投入同比增加约6,000万元;员工持股计划一季度费用摊销约765万元。

问:IC封装基板竞争展望及下游布局

答:2022年,全球PCB行业产值为817.40亿美元、同比仅增长1.00%。其中,IC封装基板行业整体规模达174.15亿美元、同比增长20.90%,为PCB行业中增速最快的细分子行业。中国市场IC封装基板行业(含外资厂商在国内工厂,下同)整体规模为34.98亿美元、同比增长33.40%,仍维持快速增长的发展态势。CSP封装基板目前国内内资企业仅有少数几家具备量产能力和稳定的客源;FCBG封装基板也仅有少数几家实际投资扩产,国内产业链供需格局预期仍乐观,不排除会有新进入者,但公司现阶段主要聚焦于自身,修炼内功、提升能力,一方面持续加大研发投入和客户开拓,另一方面,持续稳步推进FCBG封装基板项目的投产和良率提升,来强化公司整体的竞争力和抗风险能力。

问:FCBGA封装基板项目的进展情况

答:珠海FCBG封装基板项目拟建设产能200万颗/月(约6,000平方米/月)的产线,已于2022年12月底建成并成功试产,目前良率持续提升,预计2023年第二季度开始启动客户认证,第三季度进入小批量产品交付阶段。广州FCBG封装基板项目拟分期建设2000万颗/月(2万平方米/月)的产线,一期厂房已于2022年9月完成厂房封顶,预计2023年第四季度完成产线建设、开始试产。现阶段公司着力于产品研发及良率提升工作,有序推进FCBG封装基板项目建设进程。

问:CSP封装基板发展预期介绍

答:存储芯片行业是公司CSP封装基板领域最大的下游市场,收入占比约2/3,指纹识别芯片、射频芯片、应用处理器芯片、传感器芯片等其他相关领域占比约1/3。受行业景气度低迷及消费电子去库存影响,CSP封装基板需求不振,2022年Q4和2023年Q1公司CSP封装基板业务产能利用率不高导致整体亏损,从4月份开始订单有所暖,未来CSP封装基板项目的经营效益主要取决于整体需求复苏的情况。

问:公司传统PCB业务介绍

答:公司样板、小批量板业务客户集中度低,公司客户多为下游多个行业领先企业或龙头企业,客户所涉行业较广,不依赖单一行业、单一客户,受下游大客户或单一行业周期、经济周期影响小。业务产品下游应用占比如下通信约占1/3,服务器、安防各占15%~20%,工控、医疗各占10%左右,其他行业约占15%。宜兴批量板主要为8层以上高、多层线路板,主要应用于5G、光模块、服务器、安防等领域,目前已在通信和服务器领域的大客户端实现量产突破,但受制于下游需求不振及竞争加剧,毛利率水平有所下降。

兴森科技(002436)主营业务:专注于印制电路板产业链,围绕传统PCB业务、半导体业务两大主线开展。

兴森科技2023一季报显示,公司主营收入12.52亿元,同比下降1.63%;归母净利润750.35万元,同比下降96.27%;扣非净利润92.0万元,同比下降99.24%;负债率41.54%,投资收益-20.04万元,财务费用2384.86万元,毛利率24.15%。

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为14.8。

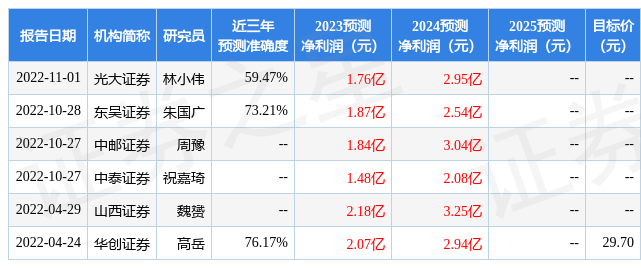

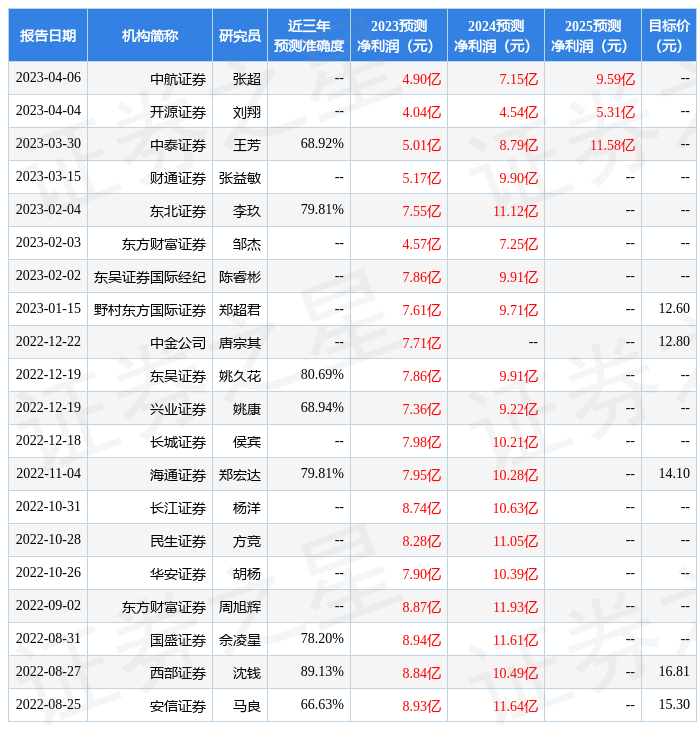

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3.69亿,融资余额增加;融券净流出7814.07万,融券余额减少。根据近五年财报数据,估值分析工具显示,兴森科技(002436)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。