2023年4月24日广东宏大(002683)发布公告称公司于2023年4月23日接受机构调研,国盛证券刘天祥 陈韬 黄嘉彤 王烨 于拥军、智合远见黄勇、惠升基金黄竞、淡水泉基金张汀、太平养老张凯、准锦投资朱斌、中信自营曹瓀玟、中信建投自营刘岚、银石投资丘海云、前海互兴陈继宏 马国庆、瑞吉投资方何、银华基金甘孟欣、惠正投资何云峰、泓毅投资曹迅毅、敦和资产许宸溪、进门财经李倩、嘉实基金陈振兴、创金合信李晗、华融基金杜汉颐、华润元大基金哈含章、国联安基金芮鹏亮、东吴基金刘瑞、格林基金唐嘉参与。

具体内容如下:

问:公司的矿服业务自 2016年以来业绩连年增长,且利润增幅大于营业收入增幅,是什么原因?

答:矿服板块方面,公司紧跟产业政策致力推行矿服民爆一体化服务模式,以及深耕大客户、大项目,带来收入和利润增长。同时公司强化项目管理,加强风险管控,提升资产质量,款能力有所提升。近年来公司的经营性净现金流均远大于当年的净利润水平,此外,公司加快海外市场矿服业务布局,大力开拓市场,海外矿服项目毛利率较国内有优势。

问:矿服板块未来增长情况如何?

答:目前矿服市场较为分散,预测未来趋势走向集中,我们判断国内矿服市场会进一步扩张。同时伴随我国综合国力增强,国内矿山巨头积极开拓海外市场,在一带一路国家积极获取矿权,也进一步打开了国内矿服企业的市场空间。公司矿服业务秉承“大项目、大客户”战略,积极加大重点区域大客户的市场开拓,积极开拓了内蒙、新疆、西藏等增量市场,在手订单取得较大幅度增长。同时,参与“一带一路”共建,海外市场份额也逐步扩大,如 2022 年度公司新开拓了圭亚那以及哥伦比亚地区项目,市场占有率也有所提升。2022 年度,公司矿服板块中标金额超 130 亿元,现矿服在手订单已超过 200 亿元,上述在手订单为公司业绩稳步增长提供了有力的保障。

问:民爆板块是否有并购计划?

答:目前国内的总体产能是饱和的,民爆行业要做强做大,只能通过并购来实现,行业主管部门也倡导鼓励行业进行并购整合,要进一步加大企业重组整合推进力度,争取在“十四五”期间把民爆物品生产企业数量压缩到 50 家乃至 40 家以内。公司的目标是成为国内的民爆龙头企业,因此公司将继续积极谋划行业的并购整合,加大对富矿带地区的民爆企业整合,提升产能规模,并持续优化产能结构。

问:当前一带一路建设为公司带来了哪些影响?

答:公司紧跟国家政策,积极参与“一带一路”业务,公司矿服领域海外业务连年增长,加快海外市场布局,扩大海外市场占比。公司在巴基斯坦、塞尔维亚、马来西亚、老挝等地区均有矿服业务,2022 年还新开拓了圭亚那、哥伦比亚地区项目。2022 年度,公司境外业务实现营业收入 7.08 亿元,较上年同期增长 43.54%。

问:为什么一季报的业绩都较低?2021 年第一季度业绩为何较以往年度有较大升?

答:矿服及民爆领域都有一定的季节性,公司民爆矿服板块因春节假期影响,项目开工不足,第一季度产销量相对较低。2021 年第一季度主要是当时政府部门倡导就地过年,公司几个大型项目不停工不停产,带来了业绩增长显著。

问:公司防务装备产品布局如何?

答:公司防务装备业务分为国内和军贸两个市场,国内市场布局主要以传统弹药及智能弹药研制为主,军贸市场主要为高端智能武器装备。

问:公司三大业务板块未来规划如何?

答:公司将继续实施扩张型发展战略1)在矿服板块,补强一体化能力,深化产业链;秉承“大项目、大客户”战略,积极加大重点区域大客户的市场开拓,提升市场占有率,扩大市场份额。2)在民爆板块,加大对富矿带地区的民爆企业整合,壮大自身民爆业务规模,并持续优化产能结构。3)在防务装备板块,将持续关注装备产品的系列化发展及技术的迭代升级,加大装备产品的科研投入,通过内部研发及外部并购等方式,补充现有产品线;积极提升产品供应链管理水平,并提高装备生产的科学管理以及智能化程度。

广东宏大(002683)主营业务:矿山工程服务、民用爆破器材生产与销售、防务装备三大业务领域。

广东宏大2023一季报显示,公司主营收入19.76亿元,同比上升10.47%;归母净利润5131.19万元,同比上升24.74%;扣非净利润4353.2万元,同比上升24.15%;负债率50.8%,投资收益240.42万元,财务费用2588.81万元,毛利率15.74%。

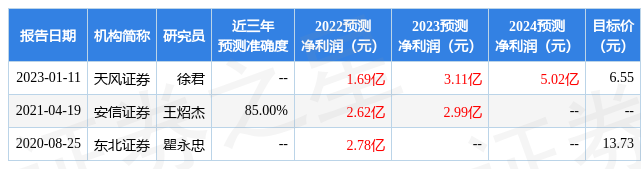

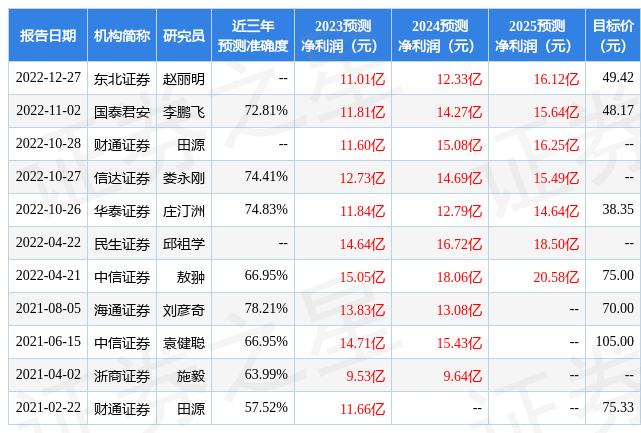

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为37.36。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6228.93万,融资余额减少;融券净流入603.32万,融券余额增加。根据近五年财报数据,估值分析工具显示,广东宏大(002683)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。