2023年4月28日浙矿股份(300837)发布公告称公司于2023年4月26日接受机构调研,中泰证券宋瀚清、财通证券张豪杰、安信证券高杨洋、东北证券陈纬国参与。

具体内容如下:

问:公司 2022年现金流有所弱化,是什么原因?

答:公司 2022 年现金流主要受到了 3 方面的影响(1)应收账款的影响受 2022 年下游砂石行业的需求走弱,外部经济环境的影响,导致公司部分应收账款的款速度变慢;(2)合同负债(预收款项)的影响2022 年,因外部环境影响,影响了现金流。下游客户的项目建设进度有所减缓,导致了公司合同负债的下降;(3)应付账款的影响公司基于在手订单情况以及对未来经营情况的判断,增加了存货的备货。综上 3 个方面,多个指标相互影响,总体表现为现金流有所弱化。

问:公司对 2023年下游行业景气度的判断,下游投资是否回暖?

答:从公司角度来看,公司一季度客户的询单情况要好于去年同期,公司一季报的经营指标也是体现了这一点。另外,从行业协会的交流和反馈来看,部分区域的砂石需求量出现了量价升趋势,我们对今年下游景气度预期对比去年下半年还是乐观的,随着整体环境的稳定和向好趋势,下游砂石骨料的需求量也会随之升。

问:能否针对公司产品应用领域说明一下公司对未来需求的判断?

答:公司未来主要还是面向砂石骨料和金属矿山领域,从目前来看,未来几年公司主营业务收入中,还是以砂石骨料装备的销售为主。从砂石骨料下游来看,去年行业协会也发布了相关数据,行业整体产量和需求量是下行的,但砂石骨料整体的市场还是相对稳定的,随着整体环境企稳,市场会进一步暖。公司将继续致力于提升相关装备的技术,拓宽销售渠道,并以砂石行业供给侧改革,中小矿山整合以及装备更新换代等为契机,做好客户的拓展和维护,保持这一块业务的稳健增长。其次,在金属矿山领域,随着公司设备在金属矿山的推广,公司也拥有了稳定的客户基础,随着金属矿山未来国产替代的趋势,公司将加快在金属矿山的拓展和布局,包括在海外金属矿山市场的拓展。第三块是公司的资源收利用板块,这个板块目前占公司的营收还是小的,目前来说在铅酸蓄电池收再利用领域公司已成功打开了市场,并拥有持续稳定的订单,但铅酸蓄电池收再利用领域市场相对于砂石骨料和金属矿山的市场,整体规模还是较小的,公司将继续做好资源收利用板块的业务培育工作,做好相应市场和技术的储备。

问:公司目前在国内各销售区域的情况?

答:在年报中,我们并没有以国内销售区域划分作为一个统计口径,因为每年在各区域市场的占比是具有偶然性的。公司面向的是全国市场,主要针对的是中大型矿山,中大型矿山受运输限制,在泛长江沿线、珠三角、京津冀等区域分布可能会更多,随着去年西藏地区项目的实施,公司装备在国内各省份均实现了销售。

问:目前的市场占比情况以及是否有继续升的空间?

答:目前占公司营收较多的是砂石骨料市场,2021 年砂石骨料市场受整体环境的影响,在产量和需求端都有所走弱,但从近几年的历史数据来看,其产量基本还是稳定在 160-190 亿吨/年,下游砂石骨料行业更是一个万亿级的市场,我们破碎筛分装备对应了大概 200 亿元的市场,从目前同行业上市公司的收入规模来看,市场还是比较分散的,未来随着下游供给侧改革的持续,集中度还是会持续提升的。

问:公司目前的在手订单情况?

答:在手订单情况在公司 2022 年报内有披露,约为 4.61 亿元(不含税),较 2021 年同比增长了 10.5%左右。

问:公司 2022年年报中的首次列示的 3000多万元的运营管理是什么?

答:这部分收入主要是公司的矿山运营项目,这是基于公司对下游矿山的设备、技术和生产工艺的相对优势,公司通过销售设备给下游客户,并投入技术和人员,参与项目运维服务获得收益。这种轻资产运营管理模式对公司来说风险还是较小的,同时也能够获取一定的利润。但难点也是有的,比如需要寻找一个规模合适、产量稳定、财务核算规范的目标项目和客户还是有难度,公司将继续积极探索该类模式,争取能够保持此类业务进一步的增长。

问:公司目前金属矿山收入的占比是多少?未来拓展金属矿山的难点是什么?

答:公司近几年在金属矿山的发展还是保持稳健增长的。公司设备应用于金属矿山的加工上从技术上是没有任何问题的,实际应用效果也很好,获得了金属矿山客户的好评。金属矿山客户在早期使用进口设备的占比相对来说比较高,近年来,随着国产优秀设备的进入,国内金属矿山企业也逐步认可国产设备的技术性能和性价比优势,公司设备在金属矿山应用领域有望进一步实现进口替代。

问:公司海外市场的发展规划?

答:在过去几年中,我们积极布局了海外市场,公司也相继完成了多个目标市场的拓展任务,2020 年以来,因国内外形势变化,公司相关拓展计划搁置,进度放缓。今年,公司在上海成立了分支机构,并将海外业务拓展作为 2023 年度的重点工作之一,接下来,我们将通过多种形式,各类渠道,积极拓展海外业务。

问:可转债募投项目目前的进展情况?

答:目前两个项目都在积极推进中,建筑垃圾收利用装备生产项目目前厂房外部建设已基本完成,接下来的重点工作就是设备采购和工艺布局,建筑垃圾收利用装备生产项目的加工设备和我们砂石、金属矿山装备的加工装备都是通用的,亦可作为现有砂石骨料、金属矿山装备的补充产能。新能源电池收及装备制造项目是基于我们铅酸电池收业务的基础拓展延伸的一块新业务,项目分为两块,一块是新能源电池的收再利用产线,另一块是相关装备的生产制造产线。电池收利用产线能够作为我们后续新能源电池收利用装备的试验验证平台,亦可作为装备的展示平台,在早期公司砂石装备的研发生产中,我们也是通过这一模式改进完善了有关装备。公司希望借此项目能够成为新能源电池收再利用领域的整体方案供应商。该项目目前已基本完成建设前准备工作,预计将在二季度进入建设施工环节,公司将加快推进项目的建设,争取在 23 年底能够完成部分关键节点任务,如厂房建设、设备工艺布置等。

浙矿股份(300837)主营业务:大型矿山机械设备、资源再生处置利用设备的研发、设计、生产、销售和服务。

浙矿股份2023一季报显示,公司主营收入2.04亿元,同比上升22.72%;归母净利润5363.01万元,同比上升15.1%;扣非净利润5364.69万元,同比上升13.42%;负债率30.92%,投资收益-36.84万元,财务费用-141.43万元,毛利率42.69%。

该股最近90天内共有1家机构给出评级,买入评级1家。

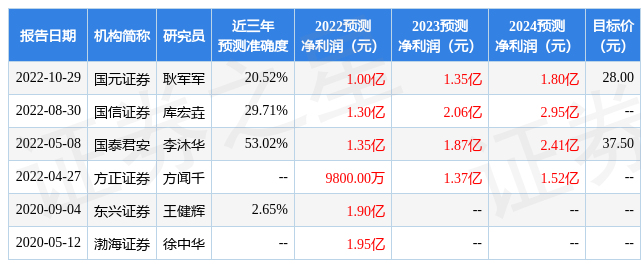

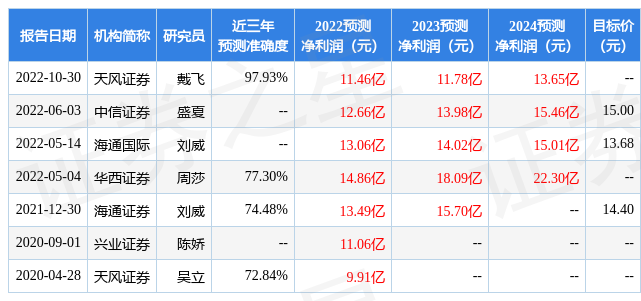

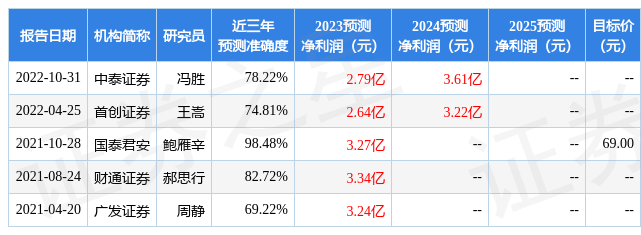

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,浙矿股份(300837)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。