2023年4月7日兰石重装(603169)发布公告称公司于2023年4月7日召开业绩说明会。

具体内容如下:

问:请今年公司主营业务有什么变动吗?

答:投资者您好!公司主营业务为传统能源化工装备(炼油化工、煤化工、化工新材料等领域)、新能源装备(核能、氢能、光伏光热、储能等领域)、工业智能装备(快速锻造液压机组、工业机器人等)以及节能环保装备的研发、设计、制造、检测、检维修服务及工程总承包,公司主营业务未发生重大变动。

问:公司在一带一路相关业务中,如何增强自身竞争实力与增大市场份额?

答:投资者您好!公司紧紧围绕国家“一带一路”的建设机遇,完成了兰州新区高端能源装备制造基地、青岛西海岸新区大型装备研发设计制造及出口基地、新疆能源装备制造基地、嘉峪关核能装备制造基地以及超大型容器移动工厂的能力布局。公司将以经营国际化为目标,以“一带一路”沿线国家和新兴经济体为重点市场,为沿线国家提供更加优质的服务,进一步融入国际化经济战略圈,加快实现国际化进程。

问:请公司在核氢光储四个方向有无突出的重点?从经营现状看,今年四个方向对利润贡献最大的会是哪个方向。

答:投资者您好!您提到的“核氢光储”指公司重点发展的新能源装备细分项下的核能、氢能、光伏光热、储能装备,未来公司将积极向“核氢光储”四大领域拓展。(1)在核能方面,公司将充分利用“一体两翼三新”核能产业优势,紧抓核能行业发展提速的市场机遇,提升资质能力,全力跟进中核甘肃核技术产业园重点项目,实现订单总量突破;(2)在氢能方面,公司致力于构建“制、储、输、用(加)”一体的氢能全产业链发展模式,目前主要设备为制氢、储氢和加氢站装备;(3)在光热方面,公司具备熔盐储能相关装备制造能力,公司将加强与光热领域头部企业合作,围绕熔盐储能技术等开展关键核心装备研究,积极参与光热电站建设;(4)在储能领域,公司将紧跟光伏光热配储政策导向,重点在熔盐储能、热力学循环储能、压缩空气储能、氢(氨)储能领域开展关键核心技术、装备和集成装备研究。

问:董秘您好!请公司目前56倍pe,明显高于其它同行业的原因是什么?是否跟核电布局有关?

答:投资者您好!公司目前56倍市盈率是对公司经营发展能力的认可,市盈率受宏观经济运行状况,股市整体估值水平,行业发展,上市公司自身经营状况等综合影响。问您好,公司是否具备液化氢的技术储备。投资者您好!液化氢是未来储(运)氢领域的方向,公司正在开展相关液化氢装备技术的研究。

问:公司在氢能方面具体有哪些布局?目前进展如何?将如何实现此前发布的氢能产业规划?

答:投资者您好!公司致力于构建“制、储、输、用(加)”一体的氢能全产业链发展模式,目前主要设备为制氢、储氢和加氢站装备。制氢领域,公司具体产品有循环流化床加压煤气化制氢装置、POX造气制氢余热锅炉、稳压吸附制氢反应器、工业脱氢反应器等,1000Nm3/h碱性电解水制氢装置正在试制中;储氢领域,公司可研发制造全系列低压储氢球罐和中高压储氢压力容器,45MPa、98MPa多层包扎式高压氢气储罐已完成产品试制;用(加)氢领域,公司具体产品有加氢站用储氢容器、微通道换热器(PCHE)等产品。公司氢能相关产品基本涵盖氢能全产业链。未来,公司将立足西部地区可再生能源布局优势,依托省内布局建设“分布式光伏+制氢、储氢、加氢”一体化示范应用场景,致力于打造“西部氢能产业发展走廊”。

问:公司2022年工作亮点有哪些?2023年的发展重点在哪些方面?

答:投资者您好! 2022年,公司依托扎实的能源化工装备制造产业基础和新能源装备业务先发优势,全力以赴向核能、氢能、光伏光热、储能等新能源装备制造领域拓展转型,新能源装备业务收入13.02亿元,同比增长171.70%,新能源装备业务收入占营业收入比重达到26.15%,同比增加14.28个百分点,人均产值130.44万元,同比增加37.06%,全年多项经营指标再创历史新高。2023年,公司将紧扣“高端化迈进,同心圆放大,具有数据洞察和产业整合能力的能源化工装备整体解决方案服务商”战略定位,牢牢把握“核氢光储”发展机遇,发挥平台效应,着力做大新能源新业务市场,着力打造产业发展制高点,着力提升产业链运行效能,着力推进国际化进程,推动产业向 “微笑曲线”两端延伸发展。2023年,董事会将持续从全体股东利益出发,依靠全体职工的奋勇拼搏、广大股东及合作伙伴的大力支持,全力以赴实现各项指标任务,以稳定强健的运营、持续增长的业绩交出一份可持续高质量发展的满意卷。

问:公司有可能在引战方面跟沙特等投资者合作吗,引战进展如何

答:投资者您好!公司引战工作正在积极推进中,将严格履行信息披露义务。

问:公司今年发展的增长速度和业绩会更好吗

答:投资者您好!2023年,公司将锚定“十四五”奋斗目标,抓创新、重实干,强产业、促协同,谋合作、防风险,向产业“微笑曲线”两端延伸发展,全力以赴推动公司经营发展稳中向好。

兰石重装(603169)主营业务:传统能源化工装备(炼油化工、煤化工、化工新材料等领域)、新能源装备(核能、光伏多晶硅、氢能等领域)、工业智能装备(快速锻造液压机组、工业机器人等)以及节能环保装备的研发、设计、制造、检测、检维修服务及工程总承包。

兰石重装2022年报显示,公司主营收入49.8亿元,同比上升23.37%;归母净利润1.76亿元,同比上升43.35%;扣非净利润1.25亿元,同比上升55.3%;其中2022年第四季度,公司单季度主营收入19.14亿元,同比上升47.16%;单季度归母净利润3105.96万元,同比上升25.95%;单季度扣非净利润2133.78万元,同比上升70.69%;负债率71.42%,投资收益300.0万元,财务费用1.68亿元,毛利率14.0%。

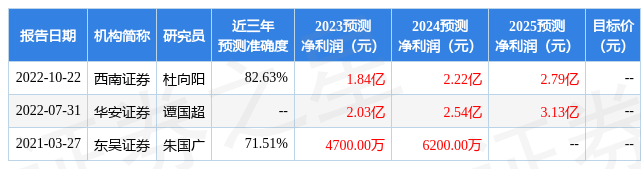

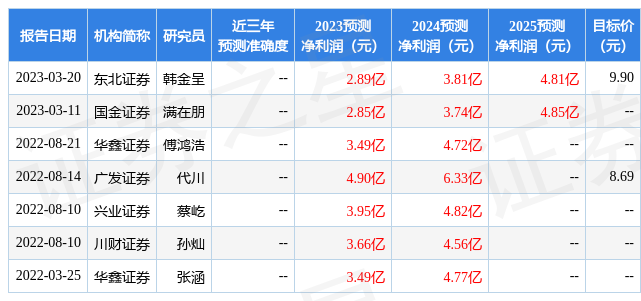

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为9.9。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1463.13万,融资余额增加;融券净流入4.83万,融券余额增加。根据近五年财报数据,估值分析工具显示,兰石重装(603169)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标1星,好价格指标1星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。