2023年4月25日公元股份(002641)发布公告称公司于2023年4月24日接受机构调研,西南证券陈中亮 王广熙、西南自营李根林 向旭晨、东方基金蒋茜、中融基金胡玉青参与。

具体内容如下:

问:介绍公司 2023 年第一季度基本情况?

答:公司于 2023 年 4 月 22 日披露了《2023 年第一季度报告》,报告显示公司 2023 年第一季度营业收入为 15.95 亿元,同比上年同期下降6.68%,归属于上市公司股东的净利润为 7684 万元元,同比上年同期增长了 138.52%。一季度盈利情况好转的主要原因是一季度公司主要原料 PVC 价格同比下降幅度较大,综合毛利率有所提升,公司盈利水平得到改善。从目前看,公司所需主要原材料 PVC 价格仍在低位运行,如果今年原材料价格一直在低位运行,公司全年的整体盈利水平会得到持续改善。

问:分拆一下销售情况?

答:一季度营业收入同比下降 6.68%,从大类别看,管道业务一季度同比下降的多一些,大概在 10%左右,太阳能业务一季度同比增长 20%多,从业务单元来看,渠道经销和家装业务略有增长,幅度不太大,其他板块都有下降。

问:一季度管道出口下降的原因?

答:管道出口业务前几年增长较大,去年下半年订单开始有所减少,影响到了一季度管道出口情况,从目前订单情况来看,管道出口情况比一季度略有好转。

问:公司有对基建市政比例升幅度计划吗?

答:基建要看后期情况,一季度公司市政工程直接招投标相对来说好一些,但出货情况有延后,四月份基建恢复的应该比一季度要有好转,对公司业绩贡献来看,基建市政比地产要好点。

问:2022 年公司市场占有率?

答:公司的市场占有率的数据主要依据中国塑料加工工业协会塑料管道专业委员会公布的相关材料推测,2022 年行业数据尚未公布,所以公司也没有作对比披露,但据各头部企业公告数据显示,2022 年行业数据有可能会出现收缩下滑现象。

问:工装还会以工装发力为主吗?

答:公司销售主要是以工装为主,在这方面公司还会下功夫拓展市场打好基础,主要目标是在华东地区渠道下沉,下沉到乡镇及农村等地,在西南、西北、华中、华北、东北等销售相对薄弱地区,公司会进一步增加经销网络,拓展市占率,家装目前只占公司销售的 6.5%左右,占比较少,未来想提升至 10%以上。

问:公司产品进入市政工程的占比?

答:公司塑料管道产品下游主要是房地产建筑领域,再次为市政领域,公司销售是以渠道经销为主,按产品的用途大致估算进入市政领域的占比大概是在 20%-30%左右,其他的基本在建筑和房地产领域。公司市政直供工程的占比大概在 5%-6%左右,工程里面公司更多的是鼓励和支持经销商直接参与当地市政工程招投标,业务中需要公司对招投标进行授权或指导的,公司会全力配合经销商,这样经销商既分担了相应的应收账款的风险,又能达到双赢。

问:公司家装的数量及家装的销售模式?

答:公司家装的销售模式也是以经销渠道为主,家装业务起步晚,针对家装业务,公司专门成立了家装事业部来拓展家装业务,家装业务一方面是利用原有的经销渠道,嫁接优管家服务,另一方面通过和家装公司合作,包括与一些全国性或区域性的家装公司合作。家装的经销商和工装的经销商重合度很高,目前家装经销商大概有 300 多家,还有很大的提升空间。

问:公司对升家装的销售比例有什么具体规划吗?

答:家装目前占公司销售收入的 6.5%左右,与公司在塑料管道行业的地位不太匹配,公司最近几年无论从资源、人力、宣传等方面投入较大,会有一个蓄势的过程,需要一段较长时间的积累和沉淀,公司前期通过了一定的积累,也具备了一定增长条件,后期会有一个加速过程。公司希望家装业务通过之前品牌的沉淀,后期服务能力的提升,这块业务未来 3-5 年能做到占公司销售收入的 10%以上。

问:公元新能销售模式及产品的占比情况?

答:公元新能业务目前主要产品是光伏组件和灯具,光伏组件占比较高在 65%左右,灯具的占比在 30%左右 ,剩余还有一些其他业务占 5%左右。公元新能销售模式主要以出口为主,目前组件也开始往内销市场延伸了,去年我们组建了内销团队。

问:公元新能出口主要是哪里?

答:光伏组件主要出口欧洲和南美,灯具主要出口北美。

问:公司对公元新能的规划?

答:目前公元新能已在新三板挂牌。未来条件成熟后,不排除在二级市场进行融资。太阳能业务之前是在培育阶段,现在已进入良性发展阶段,未来希望公司管道业务和新能源业务并重发展。

公元股份(002641)主营业务:塑料管道的研发、生产和销售。

公元股份2023一季报显示,公司主营收入15.95亿元,同比下降6.68%;归母净利润7683.99万元,同比上升138.52%;扣非净利润7227.08万元,同比上升236.35%;负债率45.87%,投资收益-328.1万元,财务费用-146.13万元,毛利率19.87%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为5.72。

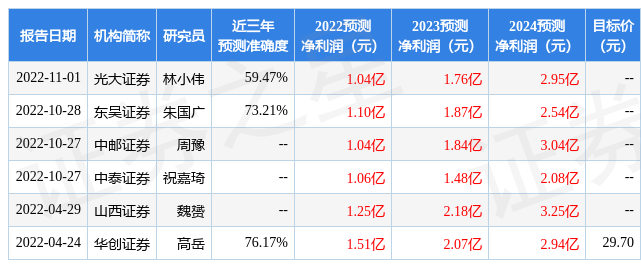

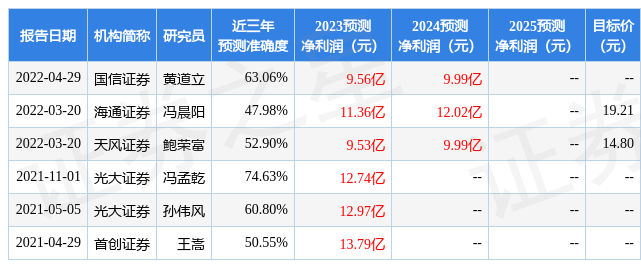

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入988.28万,融资余额增加;融券净流入57.45万,融券余额增加。根据近五年财报数据,估值分析工具显示,公元股份(002641)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。