2023年4月7日广宇发展(000537)发布公告称公司于2023年4月6日接受机构调研,国泰君安证券于鸿光 陈卓鸣、国海富兰克林基金于军 王晓宁参与。

具体内容如下:

问:公司 23 年的装机和发电量的计划?

答:公司力争 2023 年末实现装机规模 1000 万千瓦,实现上网电量 90 亿千瓦时。

问:公司十四五装机目标的口径,预计实际运营项目的规模?

答:公司力争“十四五”末建设运营装机容量达到 3000 万千瓦。这一目标是统筹考虑行业整体情况,充分立足自身实际制定的,具有一定的前瞻性和挑战性。该目标作为公司的一项中长期发展规划,也是公司做大做强的必经之路。后续,公司将充分利用自身优势,通过自主投资与收并购相结合的方式加大资源获取力度,加快开发节奏,能开尽开,能并尽并,努力完成“十四五”发展目标。

问:PB 比较低,但 PE 估值较高,公司新能源装机盈利能力比较低的原因?

答:公司新老项目的盈利能力强弱不能一概而论。公司曾对公司投产一年以上的项目进行了梳理统计,这部分项目的平均单GW 利润总额与行业平均水平基本持平,但与标杆企业相比可能还存在一定差距。这与公司当前的装机规模及区域分布等因素有关。后续,随着公司未来投产规模的逐步扩大以及区域布局的合理,公司经营的规模效应和区域协调效应会逐步显现,届时公司的盈利能力也会进一步提升。

问:公司 22 年 4 季度利润比较低,主要原因是什么,以往也是如此?

答:公司 2022 年四季度扣非归母净利润环比下降,主要原因有三一是受季节性影响,公司四季度可比理论发电量减少,一定程度上影响了公司四季度营收和利润。二是受成本费用结算等因素影响,公司四季度发生的成本费用高于三季度。三是公司部分参股公司计提了较大金额减值准备,也影响了公司四季度的利润。

问:公司 22 年单独新能源可比口径的发电量、业绩增速情况如何?

答:2022 年,公司完成发电量 81.71 亿千瓦时,同比增长8.23%;完成上网电量 78.81 亿千瓦时,同比增长 7.86%。重组后,可比口径下2022年新能源单位营业收入34.3亿元,较上年同期 33.5 亿元增长 2.36%;2022 年实现利润总额 8.8 亿元,较上年同期 6.6 亿元增长 33.31%;2022 年实现净利润 7.9亿元,较上年同期 6.1 亿元增长 29.72%。

广宇发展(000537)主营业务:风能和太阳能投资、开发、运营。

广宇发展2022年报显示,公司主营收入34.3亿元,同比下降82.49%;归母净利润6.33亿元,同比上升300.88%;扣非净利润6.3亿元,同比上升145.61%;其中2022年第四季度,公司单季度主营收入7.91亿元,同比下降80.71%;单季度归母净利润985.66万元,同比上升102.06%;单季度扣非净利润1078.67万元,同比上升102.47%;负债率52.9%,投资收益116.81万元,财务费用6.5亿元,毛利率53.42%。

该股最近90天内共有3家机构给出评级,买入评级3家。

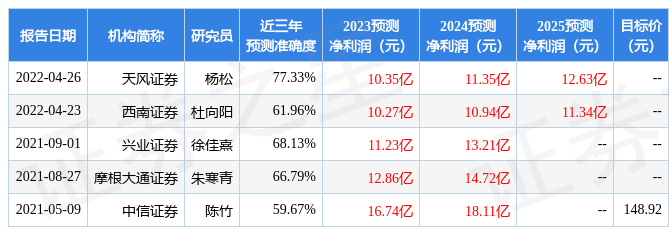

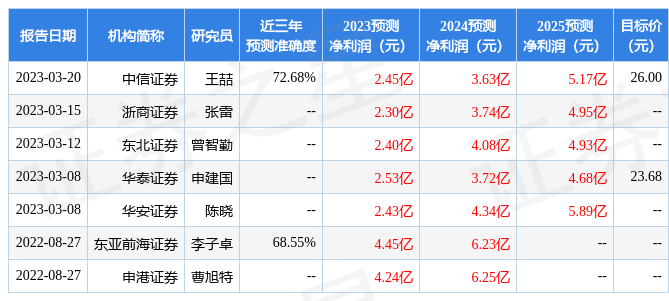

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2490.9万,融资余额减少;融券净流出309.15万,融券余额减少。根据近五年财报数据,估值分析工具显示,广宇发展(000537)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标2星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。