2023年4月24日南都电源(300068)发布公告称公司于2023年4月24日接受机构调研,Grand Alliance Asset ManagementMatthew Dong、彬元资本罗凯、中金香港资管Lesley、中融基金管理有限公司骆尖、中信保诚资管王滔、中信证券汪浩 杨婕、中银国际证券宋柏宁、中英人寿黄翊鸣、中邮人寿保险股份有限公司张晋、蔡骏临,黄勇,彭永胜、博时基金管理有限公司夏仕霖、博时基金广深区夏仕霖、渤海汇金证券资产管理有限公司纪钢、诚盛投资李杨、创金合信基金管理有限公司李龑、东方证券股份有限公司万里明、东方证券自营万里明、东吴基金管理有限公司欧阳力君、东兴基金管理有限公司孙义丽、Marco Polo Pure Asset ManagementHannes Kuang、富安达基金管理有限公司张心怡、富敦投资管理(上海)有限公司刘宏、工銀資管(全球)有限公司周振立、固禾资产孙明芳、观富(北京)资产管理有限公司赵栋、广东谢诺辰阳私募证券投资管理有限公司林浩、国寿安保章灵侃、国赞投资郭玉磊、海宸资产王耿耿、海富通李子豪 周其源、WT Asset Management LimitedBrian Tang、海富通基金管理有限公司范庭芳、杭州兆石投资管理有限公司胡艳宇、禾永投资管理(北京)有限公司马正南、和谐汇一章溢漫、鹤禧投资司岩、恒识投资赖燊生、横琴人寿郭雅绮、红土创新陈若劲、鸿盛基金管理有限公司丁开盛、华能贵诚叶涵洋、YT Capital Limited徐盛栋、华润元大基金管理有限公司哈含章、汇丰晋信韦钰、汇添富陈淳、嘉实基金北京区岳鹏飞、嘉实基金管理有限公司齐海滔、建信基金管理有限责任公司蒋超、建信养老秦雪峰、建信养老金管理有限责任公司秦雪峰、进门财经张蓉、景和资产俞谷声、爱建证券余前广、巨子投资江源、龙航资产颜孝坤 杨静、弥远投资刘沛力 杨渝、名禹资产朱细汇、宁泉投资曾铭伟、农银人寿保险股份有限公司曾文传、鹏华基金北京区曾稳钢、鹏华基金广深区黄奕彬、浦银理财有限责任公司赵经通、人寿资产段莎、百年保险资产管理有限责任公司李振亚、瑞华控股王喜乐、三星资产运用株式会社冯辰、上海国际信托有限公司邱海威、上海和谐汇一资产管理有限公司章溢漫、上海宁泉资产管理有限公司曾铭伟、上海盛宇股权投资基金管理有限公司张亚辉、上海永望资产管理有限公司赵梓童、上投摩根基金管理有限公司陈雁冰 翟旭、申万宏源证券有限公司余洋、深圳市前海嘉晟投资管理有限公司秦岭、北京神农投资管理股份有限公司申路伟、天弘基金李珍妮、同犇投资林烈雄 余思颖、統一投信林文健、万丰友方胡江宾 姜萌 李义明、五地投资周熙霖、贤盛投资杨海、晓东投资徐立锋、谢诺辰阳王桂兴 吴悠、新活力资本投资有限公司王雨寒、兴业证券李峰 孙曌续、北京橡果资产管理有限公司魏鑫、兴业证券股份有限公司武圣豪、易方达胡天乐、易鑫安资管郭小舟、溢嘉投资李肖聚、银华基金管理股份有限公司石磊、银石投资丘海云、银叶投资寇晨飞、盈峰资产张庭坚、甬兴证券有限公司徐晓浩、煜德投资程跃、北信瑞丰金弘、长城财富胡纪元、长江证券(上海)资产管理有限公司童峥岩、长江资管、长盛基金顾文天 许利天、招商基金广深区王宁远、浙商证券研究所黄华栋 王婷、正圆投资黄志豪、中国人保资产管理有限公司张显宁、中国太平洋人寿保险股份有限公司张世杰、中建投信托朱涵林参与。

具体内容如下:

问:公司 2022 年度经营情况如何?

答:近两年,公司确立了“聚焦储能、锂电主业,实现储能产业一体化”的战略主基调。经过两年战略调整,公司完成了民用铅酸电池业务的剥离,同时完成了锂电电芯、储能系统集成及锂电池收的建设,形成了公司储能产业一体化优势。与此同时如何抓住快速增长的储能市场机遇和提高公司盈利能力,也是近两年公司经营的重点。2022 年,公司在剥离民用铅酸电池业务的情况下,营业收入仍实现了约 117.5亿的销售规模,与 2022年基本持平;产品结构进一步优化,锂电及锂电收产品占比大幅提升,由 2021年的 15%提高到 2022年的近 30%;新型电力储能业务捷报频传,产品供不应求,整体发货也超过了 1GWh,实现了翻倍增长。同期公司完成产业一体化布局,并通过改进工艺、优化供应链管理等措施,使得公司整体盈利水平较上期实现大幅提升。锂离子电池收项目的达产及下游价格的有效传导,使产品毛利率大幅提高,其中公司新型电力储能产品的毛利率达到了 17.72%,工业储能产品也到了 17.31%;从产品端看,锂电产品毛利率为 18.43%,铅电产品毛利率为 16.19%。加之公司客户和产品结构的调整,结合应收账款账期的款力度,经营性现金流持续好转,经营活动产生的现金流量净额较去年同期增长 42.89%。公司全年利润实现了扭亏为盈,约 3.31亿元左右。公司整体经营情况已经出现了质的变化,公司转型初步完成,并有了较好的业绩馈给投资者。未来公司将借助全球储能市场的爆发式增长,持续规模化推进新型电力储能业务,为全球双碳目标持续贡献力量。

问:公司 2023 年度一季度经营情况如何?

答:公司一季度表现还是非常亮眼的,2023 年一季度,公司实现营业收入约 42亿,同比增长了 44.83%,主要来自于新型电力储能业务扩张所致。归属于母公司所有者的净利润为 10,113.74 万元,较比上年同期减少,但去年同期主要是由于有剥离民用铅酸板块子公司股权的投资收益,剔除该因素影响,公司净利润同比大幅上升。主要原因为本期新型电力储能及工业储能收入增长,产业一体化优势进一步体现,产品毛利率提升,业绩贡献增长。

问:公司今年大储在手订单情况怎么样?

答:大储订单方面目前储备充足,其中新型电力储能业务今年已经累计中标及签约 2GWh,另有较多项目在跟进中,待落地后会进一步披露。

问:公司未来业绩增长的主要来自于哪儿?

答:公司未来几年业务增长主要来自于新型电力储能业务,锂电业务占比也将随之持续大幅提升。大储已进入发展爆发期,行业体量每年几乎在翻倍增长,公司也将力争大储业务增速不低于行业增速。同时,为支撑公司产品端的业务扩展,收端产能也会增加,业绩也将同步提升。

问:国内外大储的市场和竞争格局如何?南都电源的竞争优势在哪里?

答:(1)根据市场及研报反馈情况,我们可以看到,2022年,全球及国内大储的出货量在 2021 年的基础上预计实现了翻倍,预计到 2025年都会保持高增长态势,年均增长率预计在 80%以上。全球大储需求目前主要分布在美国、欧洲、中国等地,到 2025 年,预计全球大储新增总量超过 250GWh,其中国内大储新增总量超过 80GWh,国内市场占比提升达到 35%。公司在海外大储市场面对的竞争对手主要有比亚迪、阳光电源、Fluence、特斯拉等。海外市场门槛较高,需要各种资质认证、业绩案例、海外客户的供应商体系认证等,上述认证和案例都需要较长时间的积累与沉淀。海外发展新能源比中国更早,新能源占比较高,电力交易机制更市场化,储能发展商业模式比较成熟。国内自 2020年提出双碳目标后,重点发展新能源、提高可再生能源占比,2021年进一步提出储能发展规划,2021年至今陆续出台了很多与储能行业相关的政策和文件。储能作为构建新型电力体系不可或缺的重要环节,经过 2021年、2022年两年积淀,储能国内市场开始发展起来,从早期发电侧新能源发电上网强制配储,2023 年-2025 年未来重点将逐步转向用户侧和独立共享储能,预计国内的电力市场交易机制也会逐步成熟。随着各个省市电价差的拉大,用户侧盈利模式会进一步成熟;独立储能电站的模式还需要政策拉动。随着国内部分省市用电紧张,特别是夏季和冬季用电高峰,为了缓解用电紧张,在特定开发区建立共享储能电站,部分省份也提出了隔墙售电的模式。相信国内大储在 2023年之后也会逐步进入市场化发展阶段。综合来看,目前海外市场整体毛利率较国内市场毛利率更高。海外市场更成熟,进入门槛高,更多集中在几家大厂竞争,而国内市场刚刚起来,从各领域切入储能行业的厂家也很多。随着需求逐渐转向用户侧和电网侧,对于储能安全性、运行效率的要求会越来越高,行业会进一步规范,竞争会更趋于头部企业,毛利率也会有一个合理区间。(2)南都电源是全球最早参与储能项目的企业之一,国内最早的东福山岛项目、国际上第一个源网荷储项目无锡新加坡产业园、德国电力的调频项目等都是南都负责建设的。运行效率、经验积累、技术积累、市场积累等使得公司在整个市场,从电芯产品到系统集成都具有优势。从客户和品牌上看,公司从成立之初就做工业储能业务,坚持全球化和技术创新并举的发展理念,在全球工业储能领域属于全球知名品牌,在全球建立了 10余个分支机构,业务渠道遍布全球 150多个国家和地区,具备了完善的销售及本地化服务能力。未来,为了更有力支撑海外业务的进一步扩张和交付,公司也有考虑在海外建立系统集成工厂。从海外市场来看,海外市场的竞争门槛较高,想要进入全球发电集团供应商体系,相关各项准入认证需要 2-3 年。南都电源在北美、欧洲、韩国、日本多个国家通过安全认证与项目验证,产业链各环节都满足严苛的要求,公司在德国的储能电站项目也成为全球范围内的示范性项目。较多的客户都是经过 3-5 年的积累才会形成的,海外客户更换供应商成本较高,因此客户粘性较高。目前公司主要客户包括有法电、意电、美国能源公司等。从技术上看,储能业务最核心的是需要保证系统整体的安全性和电芯的一致性。公司自 2010年开始做大型储能电站,先后承担了国内外 50 余个储能示范项目,积累了丰富经验,最长运行电站已达 10 余年。公司也参与起草了国内外储能行业技术标准。同时,基于行业领先的储能电池技术,公司率先进行储能商用化推广,经过多年的探索和拓展,已经具备了从方案设计、系统集成、运营维护及源网荷储一体化的全面技术能力,在用户侧、电网侧、发电侧均已实现大规模应用。公司储能业务从电站的设计、施工到安装、运维等环节,都积累了大量的系统安全性经验。

南都电源(300068)主营业务:储能应用领域,提供以锂离子电池和铅电池为核心的系统化产品、解决方案及运营服务。专注于新型电力储能、工业储能、民用储能等全系列产品和系统的研发、制造、销售、服务等,及环保型资源再生产业一体化。

南都电源2023一季报显示,公司主营收入41.97亿元,同比上升44.83%;归母净利润1.01亿元,同比下降78.88%;扣非净利润9225.31万元,同比上升672.65%;负债率69.58%,投资收益-220.03万元,财务费用7851.94万元,毛利率7.34%。

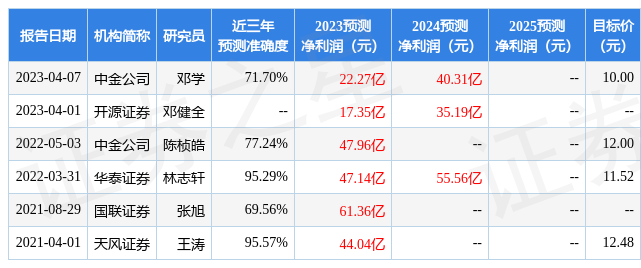

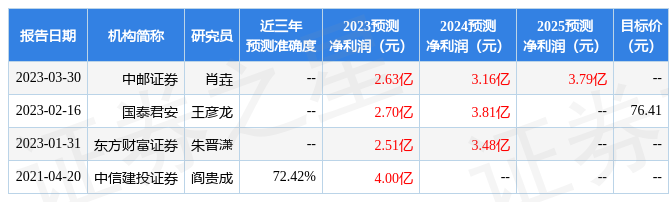

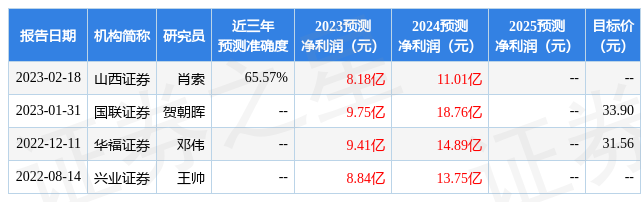

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为32.7。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.88亿,融资余额减少;融券净流出321.64万,融券余额减少。根据近五年财报数据,估值分析工具显示,南都电源(300068)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、存货/营收率增幅。该股好公司指标1.5星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。