2023年4月24日联赢激光(688518)发布公告称公司于2023年4月21日召开业绩说明会,Dragonstone Capital Management、博颐投资、财通证券、大成基金、鼎萨投资、东方证券、东吴机械、方正证券、高盛、工银瑞信、光大保德信、Pinnacle、广发证券、国华人寿保险股份有限公司、国联安基金、国融基金、国寿安保基金、国泰基金、國泰投信、海富通基金、海南鑫焱创业投资有限公司、海通国际、PinPoint上海保银投资管理、海通证券、红杉资本股权投资管理(天津)有限公司、华创证券、华泰柏瑞、华泰资管、汇泉基金、嘉实基金、江亿资本、进门财经、路博迈投资管理(上海)有限公司、Piont72、民生证券、鹏华基金、鹏扬基金、平安大华、人保资产、人寿资产、瑞泉基金、山西证券、杉树资产、上海纺织(集团)有限公司、Rays Capital Partners 睿思资本、上海弘尚资产管理中心(有限合伙)、上海朴易资产管理有限公司、上海勤辰私募基金管理合伙企业(有限合伙)、上海申银万国证券研究所有限公司、上海世诚投资管理有限公司、上海彤源投资管理有限公司、上海益理资产管理有限公司、上海煜德投资管理中心(有限合伙)、尚雅投资、申万宏源、Tiger Pacific Capital、深圳市凯丰投资管理有限公司、深圳温莎资本管理有限公司、深圳正圆投资有限公司、天治基金、西藏源乘投资管理有限公司、阳光资产管理股份有限公司、易方达基金、涌德瑞烜(青岛)私募基金、远策投资、长安、Value Partners、长江证券、长信基金、招银理财、浙商证券、中航机械、中金公司、中欧基金、中信建投证券、中邮创业基金、中邮理财、百年人寿保险股份有限公司、北京泓澄投资参与。

具体内容如下:

问:公司设立半导体子公司,希望后续做什么产品?以什么样的产品形态给客户供应?公司后续发展战略定位?

答:联赢激光刚成立的时候最早进入的就是光通讯行业,光通讯行业的头部公司基本上都是公司的客户,提供的产品主要是自产的YG激光器。因为光通讯行业对加工精度要求很高,对激光器的能量输出的稳定性有极高的要求,联赢的YG激光器采用能量负反馈技术,激光输出稳定性好,能量波动在正负3%以内,用联赢的激光器加工可以得到较高的良品率,所以我们在高端市场的占有率比较高。但公司以前给光通讯厂家只提供激光器或者简单的二维、三维工作台,设备价值量较低,单台约几十万的价格,所以光通讯业务体量不大。现在设立半导体公司主要是围绕光通讯和半导体厂家,除了提供激光器以外,把产品扩展到相关自动化设备,以高端光通讯器件贴片机为切入点,计划用3-5年时间,设计研发高端TO贴片机、COC贴片机、BOX贴片机、IC固晶机、激光共晶机、划片机等多种IC加工设备。这些产品的主要领用领域包括光通讯、传感器、激光雷达、大功率器件IGBT、以及超高清显示设备等。公司定位没有变,主业还是激光焊接,只是把原来光通讯传统的业务做了延伸,从激光器做到精密自动化。半导体业务独立设立子公司运营,公司控股60%,40%由团队及公司管理层共同参与,算是公司新的尝试,希望让员工一起参与,共享利益、共担风险去拓展产品线,让员工有更高的自主性、积极性做新的业务。

问:光通信领域很多设备是非激光相关的自动化设备,公司在这方面的技术积累,包括客户积累的程度上,未来公司会有什么优势?

答:光通讯领域并不是公司新进入的行业,与行业头部公司有多年的合作,客户对我们有信任基础,联赢的激光器在光通讯行业有比较好的口碑。半导体自动化设备确实和以往的焊接工作台有区别,所以公司引进了有经验的人才加入,本身公司也有丰富的自动化、控制软件的设计生产经验。目前半导体设备大部分采用进口设备,今后国产化替代是趋势,国产设备市场空间较大。

问:市场认为锂电产业链处于去库存、减产的状态,锂电目前的所处的周期怎样?

答:锂电池的市场需求依然在扩大,这段时期原材料价格一直处于下降,前期库存大的电池厂会有成本压力。原材料的大起大落会对电池厂家的生产节奏、终端厂家的采购计划造成影响。从整体来说,原材料价格归正常,对新能源电池行业、汽车行业、储能行业是利好。所以去库存是一个阶段性的现象,等到原材料价格基本稳定后,锂电行业仍会保持增长的趋势。

问:公司2022年锂电毛利率稳定,预计2023年新增订单的毛利率水平怎样?

答:目前电池厂有阶段性的去库存、生产放缓的情况,会对上游的厂家带来压力。上游相关厂家包括设备厂2021年普遍产能不足,2022年都有扩产,到2023年市场竞争会更激烈,销售端价格压力会更大一些,但成本端由于规模效应也会有所下降。2023年策略主要放在市场占有率方面、保证足够订单,即使订单价格下降,通过规模化采购和标准化生产降低成本,来保证毛利率不大幅下降。公司今年会更加重视市场规模和市占率。

问:公司在4680电池上已经拿到的量产线,客户反馈如何?近两年趋势?

答:量产线是今年签的订单,还没交付,量产的使用效果有待检验,前期试验阶段效果不错,实验阶段的焊接工艺、良品率基本能够达到预期要求,目前的公司量产线效率是行业内比较高的。可以达到150PPM的节奏,下一代研发的产品效率是250PPM。公司对46系列产品有信心,46系列电池生产的难点在于焊接,而公司在焊接领域有较强的技术储备和丰富的工艺经验。只要客户确定往46系列产品方向扩产,公司有信心在焊接段拿到比较高的份额。

问:客户在国外建厂会对我们产生明显的设备拉动吗?

答:宁德时代在德国的工厂电芯和模组生产线里的激光焊接设备就是由公司提供的。公司已经具备了按德国标准生产交付设备的能力与经验,这对承接其他海外建厂的订单是有优势的。

问:公司在汽车领域主要做什么产品,今明两年能不能保持高增长?

答:汽车领域业务主要包括燃油车和新能源车两部分,燃油车方面主要是提供汽车零部件激光焊接加工设备;新能源汽车方面主要是提供电机、模组、pack等部件的焊接设备。未来增长主要还是看新能源汽车,新能源汽车在轻量化要求下可能采用铝车身,由于铝材的物理性能,激光焊接的效果会更好。如果未来汽车轻量化,铝车身的大规模使用,会增加对激光焊接设备的需求。

问:公司最近产能如何、人员是否会大幅扩招?

答:公司经过去年的扩产,产能得到提升。生产场地方面江苏基地三期新建厂房5.2万平方米,已于2022年下半年投入使用;惠州基地二期新建建筑面积6.5万平方米,其中生产厂房面积3.8万平方米,已于2022年下半年投入使用;深圳基地已于2022年12月开始建设,计划新建建筑面积4.8万平方米,其中生产厂房面积3.2万平方米。截至2022年年末,公司员工人数为5,197人,2022年新增员工1,680 人,比上年末增长了47.77%。这是正式员工数量,不包括实习生,今年招聘规模会比去年小,主要增加高素质人才。

联赢激光(688518)主营业务:从事精密激光焊接机及激光焊接自动化成套设备的研发、生产、销售。

联赢激光2022年报显示,公司主营收入28.22亿元,同比上升101.64%;归母净利润2.67亿元,同比上升190.11%;扣非净利润2.4亿元,同比上升248.03%;其中2022年第四季度,公司单季度主营收入9.28亿元,同比上升91.86%;单季度归母净利润7965.44万元,同比上升123.39%;单季度扣非净利润6652.55万元,同比上升112.38%;负债率68.55%,投资收益393.38万元,财务费用-385.36万元,毛利率35.94%。

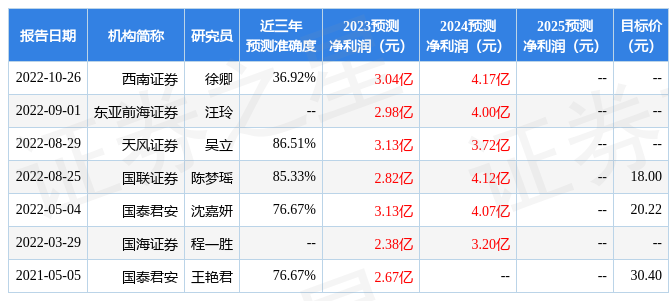

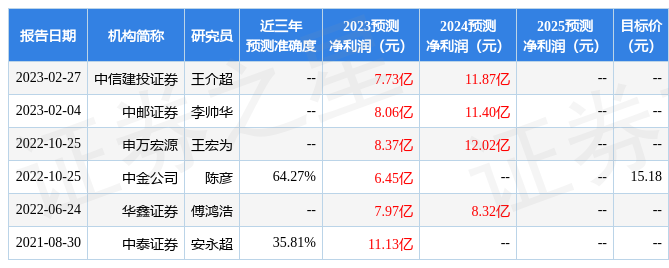

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为36.51。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5864.21万,融资余额增加;融券净流入4296.89万,融券余额增加。根据近五年财报数据,估值分析工具显示,联赢激光(688518)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、经营现金流/利润率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。