2023年4月11日云图控股(002539)发布公告称公司于2023年4月7日接受机构调研,国海证券李永磊 董伯骏 李娟廷、西部利得基金曹斌佳 温震宇、华泰柏瑞盛豪、华宝基金陶庆波 李慧勇、中庚基金孙伟、汇添富李泽昱、华润元大基金哈含章、泰康资管陈佳艺 王建军、阳光资管李恩国、度势投资顾宝成、上海歌汝郝鹏哲、申万宏源证券马昕晔 宋涛、景林资管李署、中信建投刘岚、中信资管李可、浙商资管邸明轩 彭永胜、浙商基金赵柳燕、易方达基金王超、兴银基金石亮、广发基金陆达、太平基金夏文奇、融通基金孙卫党、国信证券张玮航 杨林 王鼎 王新航、东方基金李瑞、华宸未来基金沙正江、兴业基金代鹏举、合众资管田玉铎、野村资管吴刚祥、鸿盛资管丁开盛、广州创钰投资唐小皓、深圳青禾投资胡昂、上海朴信投资朱冰兵、上海毕盛投资骆红永、财通证券郭琦、拾贝投资郑晖、长江养老刘堃、安华农业保险李斌、复星保德信人保杨婷、中国人保张显宁、中航信托戴佳敏、九颂山河张咖、汇华理财于宏杰、天惠投资郭立江、旌安资产曾梦佳、平安陈树莹、上海环懿杨伟、长城财富保险资管胡纪元、建信保险资管何利丽、建信养老金管理张睿志、中邮人寿赵扬、博大科技金融控股王钟杨、宁银理财孙文瑞、光大资管应超、前海联合基金汤晓君、招商基金李文海、海富通张炳炜参与。

具体内容如下:

问:2022年公司复合肥渠道和销售情况如何?

答:公司深耕农村市场近30年,“传统+新型+专业”渠道并存发展,已建立了遍布全国各地的营销网络,拥有一级经销商5,500余家、镇村级零售终端网点10万余家,渠道建设覆盖面广、渗透度好、执行力强、专业度高。公司不断创新技术、模式进行市场营销和渠道整合优化,提高渠道渗透率,实现了渠道的整体升级和复合肥销量的稳步增长。2022年公司复合肥销量330万吨,同比增长14.96%,实现销售收入93.31亿元,同比增长49.86%;其中常规复合肥销量182万吨,同比增长13.87%,实现销售收入49.90亿元,同比增长48.44%;新型复合肥销量约148万吨,同比增长16.33%,实现销售收入43.41亿元,同比增长51.53%。

问:公司联碱和磷化工业务盈利能力如何?毛利率增长的主要原因是什么?

答:2022年纯碱行业景气度较高,纯碱价格整体维持高位,公司抓住市场机遇,将30万吨轻质碱产能改造为重质碱,并根据市场导向灵活调整生产比例,进一步提高产能利用率,提升产品毛利水平,最终联碱产品实现销售收入14.40亿元,同比增加25.90%,毛利率23.93%,同比上升8.45个百分点。公司磷化工产品主要为黄磷,2022年黄磷价格和销售成本均达到历史高点,公司以效益为先,做好产销平衡,并全面落实“增节降”工作,有效对冲成本压力,最终实现销售收入19.00亿元,同比增长23.84%,毛利率41.69%,同比上升1.72个百分点。

问:复合肥产能规模情况

答:2022年至今,公司新增复合肥产能45万吨;截至目前,公司拥有复合肥产能565万吨,在建产能110万吨,其中国内在建95万吨和马来西亚在建15万吨,预计2023年将陆续建成投产。公司新增和在建的产能均为新型复合肥,市场发展前景广阔。上述在建产能建成投产后将对公司提升经营规模、提高新型肥料市场增量以及拓展海外市场具有重要意义。

问:公司是否会加大海外市场拓展?

答:目前公司已在泰国、越南、马来西亚等东南亚国家建立了销售团队和营销渠道,销售自有品牌复合肥产品,同时正在加快推进马来西亚复合肥项目。2023年,公司将进一步深耕上述成熟东南亚市场,并加快老挝、菲律宾、新加坡等新市场的开拓,带动海外销量持续增长,进一步拓展海外市场。

问:公司磷酸铁的销售模式,目前有哪些合作方?

答:公司磷酸铁产品销售以大客户直销为主,经过目标客户产品认证后,签订正式销售协议,安排生产供货。公司正在积极搭建销售体系,已与龙蟠科技、泰丰先行等下游企业达成合作,公司将对标匹配客户需求,依据订单情况持续推进产能落地,并不断改进产品性能和成本,保证品质合格率和一致性,形成领先市场的竞争力。

问:注意到公司2022年贸易收入占比较高,贸易业务具体是什么?

答:公司复合肥的成本中有80%以上系原材料成本,原材料价格波动对复合肥成本的影响较大。因此,除了围绕复合肥上下游产业链进行一体化产业布局,保障原材料的稳定供应和成本控制外,公司2022年开展了氮磷钾等化肥原料的贸易业务,进一步降低复合肥原材料的采购成本,减少原材料价格波动风险,平衡好复合肥淡旺季生产,持续提升抵御市场风险的能力。

问:公司未来的发展战略

答:公司将始终围绕“持续打造化肥全产业链优势,致力做全球领先的高效种植综合解决方案提供者”的发展战略,不断填平补齐一体化产业链,夯实公司的产业链和低成本优势,形成领先行业的竞争基础。未来三年是公司发展的关键时期,公司将重点围绕以下两个方向进行产业布局,推动发展战略目标的实现1)夯实氮、磷产业链,强化低成本优势,做强再做大主业;2)利用磷矿及磷化工产业链优势,切入新能源赛道,打开增长新空间。

云图控股(002539)主营业务:以生产和销售多系列、多品种复合肥以及围绕复合肥产业链深度开发为主营业务。

云图控股2022年报显示,公司主营收入205.02亿元,同比上升37.62%;归母净利润14.92亿元,同比上升21.13%;扣非净利润13.91亿元,同比上升21.47%;其中2022年第四季度,公司单季度主营收入55.29亿元,同比上升15.05%;单季度归母净利润1.89亿元,同比下降58.03%;单季度扣非净利润1.39亿元,同比下降65.99%;负债率58.52%,投资收益1090.82万元,财务费用1.39亿元,毛利率15.22%。

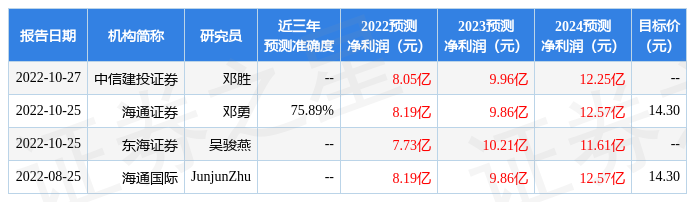

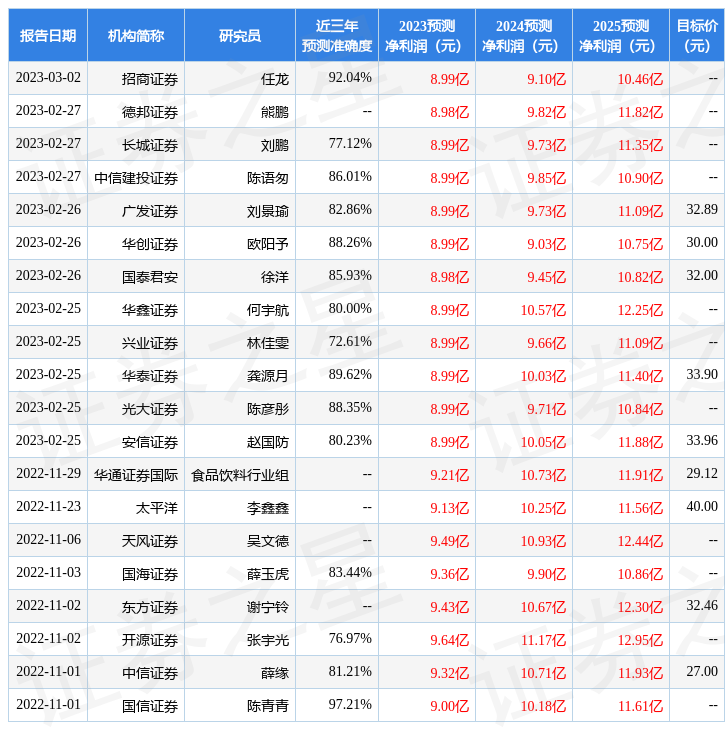

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3584.8万,融资余额增加;融券净流入6962.1万,融券余额增加。根据近五年财报数据,估值分析工具显示,云图控股(002539)行业内竞争力的护城河良好,盈利能力良好,营收成长性较差。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标3星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。