2023年4月10日杭萧钢构(600477)发布公告称公司于2023年4月4日接受机构调研,中金公司、太平洋保险、浙商证券、东吴基金、宁泉资产、中邮证券、上海明河、兴业银行、招商银行、东方证券、上海大威德、HGNH International Asset Management (SG) PTE.LTD、上海弥远、广东惠正、Willing Capital Management、Pinpoint、趣时资产、Zenas Capital、ZY Investment、中信证券、嘉实基金、财通证券、古木投资、申万宏源参与。

具体内容如下:

会议首先由证券事务代表介绍了 22 年度的整体情况,并针对投资者感兴趣的问题,公司领导进行了进一步交流,纪要如下:问:2022 年公司的主要经营情况、业务状况:

答:2022 年度企业全年新签合同订单 164.24 亿元,已中标尚未签订合同订单 18.23 亿元;全年实现营业收入 99.35 亿元,较上年同期增长 3.73%;期末资产总额 139.31 亿元,归属于母公司所有者权益 50.73 亿元,净资产收益率 5.35%。在报告期内,公司持续深耕钢结构主业传统优势,签订了兰考二高一期工程 EPC总承包、玉田智能印机产业园 EPC 总承包、深山比亚迪汽车工业园、宁德时代(上海)电动底盘研制产业园、瑞金医院二期工程、华富村东西旧住宅区改造项目、北京北辛安棚户区改造、隆基光伏组件产业园等项目,钢结构合同累计金额约 120.41 亿元,同比增长 12.44%。

问:去年受疫情等因素影响,公司项目的进程应该有所放缓,目前一季度感受到的恢复情况如何?公司一季度的订单、收入增长情况如何?

答:从公司近三年的历史财务数据可以得出,公司营业收入的复合增长率大概在 14%左右。22 年公司的营业收入分季度来看,存在着一个比较平稳的增长。我们预期 23 年一季度的营业收入受经济复苏影响会比 22 年底要好,具体经营数据可以关注本月即将披露的一季报。此外需要指出的是,公司的营业收入与合同签单存在着一定的时差,因为营业收入是按项目工期的节点进行陆续确认的,而去年疫情环境造成了工期的延长,影响了款效率,进一步影响了营业收入的确认。目前公司一季度新签订单的数据还是相对乐观的,我们也能感觉到市场上投资增量带来的暖风,相信今年的基建投资应该会有一个较好的景气情况。

问:应收账款方面,公司对今年回款情况的表现有何预计?目前主要回款对象为哪些?

答:去年大多数企业受到整体大环境的影响,资金状况都不算太乐观。公司的应收账款数量一方面受到整个经济环境的影响,另一方面与财务数据的列报规则相关(如供应链金融产品的确认周期)。目前公司应收账款款对象中有国央企客户占比较大,其次是直接业主方,如各制造类上市公司等,公司历来对业主资信把控较严,整体款风险可控。

问:在资产处置收益中,公司对土地收储这一板块的未来情况预计是怎样的?未来自有产能的布局节奏与展望。

答:杭萧的多个子公司因建厂较早,随着各地城市化的发展,厂房所在区域逐渐进入到城市城区地带,因此,我们也在现有的几个老基地附近,同步投资新的生产基地,以便在遇到政府收储时可以较快进行置换和腾挪,对工厂的产能影响较小。各地政府土地收储的具体时间,我们无法进行非常准确的预计,比如河北杭萧、山东杭萧、安徽杭萧等老工厂后续可能都会陆续有这方面的影响。未来我们除了进行扩张布局、加大自有产能外,也会同时考量各子公司间的产能平衡问题。目前公司的全国基地布局在同行可比公司中算涉及面最广、辐射区域最广的,未来我们会利用好这一优势,并持续加大集团内部的产能协调,利用数智化平台提高管控效率,进一步提升利润率。

杭萧钢构(600477)主营业务:为绿色装配式钢结构建筑提供设计、制造、施工安装等服务。

杭萧钢构2022年报显示,公司主营收入99.35亿元,同比上升3.73%;归母净利润2.68亿元,同比下降34.92%;扣非净利润1.9亿元,同比下降11.32%;其中2022年第四季度,公司单季度主营收入26.03亿元,同比下降8.24%;单季度归母净利润3821.57万元,同比下降26.15%;单季度扣非净利润3959.87万元,同比上升4.7%;负债率60.9%,投资收益-5373.39万元,财务费用1.12亿元,毛利率15.25%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级1家,中性评级1家;过去90天内机构目标均价为4.85。

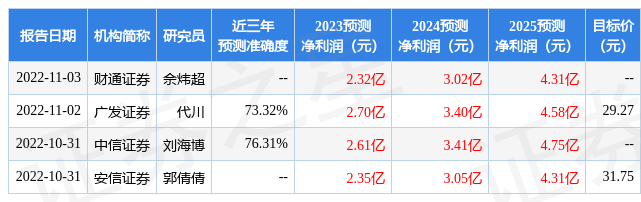

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6692.51万,融资余额减少;融券净流出587.21万,融券余额减少。根据近五年财报数据,估值分析工具显示,杭萧钢构(600477)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标1.5星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。