2023年4月8日和而泰(002402)发布公告称公司于2023年4月6日接受机构调研,国信证券、申万宏源证券、易方达基金、恒越基金、长城基金、华泰柏瑞基金参与。

具体内容如下:

问:公司对一季度的业绩展望如何?

答:您好,公司 2023 年第一季度的生产组织、排产计划相较去年有较好的恢复。分板块看,家电业务板块订单情况较好,目前按需求积极交付中;电动工具业务过去一年交付缓慢,今年会逐步恢复正常交付;汽车电子业务一季度新获得了 Tier1 客户博格华纳的新项目订单,同时合作研发和自主研发项目顺利进行中,前期获取的项目正在按照计划批量交付中;储能业务一季度也获得了国内知名客户的新订单,目前研发进展顺利,预计会给公司带来一定的收入贡献;特别值得关注的是智能化产品业务,2022 年形成 7.34 亿元收入,同比增长 27.40%,由于公司前期进行了大量的研发投入和市场布局,目前公司智能化产品在智能穿戴、智能家电和厂商服务平台领域市场开拓顺利,随着市场新产品加速涌现,公司该业务板块发展快速。谢谢!

问:公司 2022 年第四季度毛利率恢复情况较好,除了原材料单价恢复驱动外,还有其他什么因素驱动公司毛利持续恢复?

答:您好,由于公司整体产能利用率提升、基础业务板块家电和电动工具收入规模扩大以及原材料价格恢复、智能化产品和储能等稍高毛利率业务占比的提升,都会驱动公司毛利率进一步恢复。过去两年因全球市场环境的影响,导致公司毛利率水平持续承压,随着外部环境的逐步稳定,以及公司业务的持续拓展和研发投入逐步实现效益,预计未来毛利率水平会逐步恢复稳定。谢谢!

问:如何理解公司 2022 年末存货同比 2021 年缺货严重时还要更高?

答:您好,2021 年行业普遍缺货比较严重,公司为保证生产交付而进行了原材料储备,但 2021 年下单的原材料绝大部分于 2022 年才收到且入库确认的,因此原材料库存主要体现在 2022 年度。谢谢!

问:请公司家电业务海内外的发展规划,目前进展如何?国内家电行业内卷严重,会不会对公司产生价格上的压力?

答:您好,公司家电业务分为国内市场和海外市场,通过分拆市场,从而细化产品分类,针对性拓展市场。公司一直以来持续通过纵向做深做透现有客户,横向开拓新市场和新客户,提升市占率。目前已进入海内外多个著名终端品牌厂商的供应体系,并形成了长期的战略合作伙伴关系,尤其在国内家电市场开拓,整体进展顺利。未来,公司会通过提升综合服务能力和核心技术能力进一步扩大客户影响力,增强核心竞争优势,促进客户数量、体量的增加。公司家电业务目前主要以海外客户为主,近几年同步加速国内客户的切入,主要是国内家电品牌国际影响力越来越大,且产品更新迭代速度上国内厂商更新速度更快,以及国内终端客户智能化产品需求越来越多。目前公司已与客户开展了多个智能家电项目的合作。虽然公司积极拓展国内客户,但在合作上依然坚持大客户原则,产品品类包括传统家电,电动工具,以及智能化产品等。价格方面,在不考虑汇率因素影响情况下,国内传统家电业务的毛利率比海外客户产品略低,但随着智能化产品的增多,产品价值量更大,毛利率情况相对稳定。谢谢!

问:目前,汽车产业行情变化导致产业链下游压力较大,对公司来说有什么影响?

答:您好,我们认为随着汽车行业格局的变化,使得整车厂以及 tier1 客户会更加注重降低成本,然而,平台级的项目可一定程度上解决成本问题,因此,批量生产会成为主要的合作方式;对于公司这种具有先发优势,且研发能力、交付能力都较强的专业公司来说,会接到更多平台级的项目订单,批量的成本优势也会更加明显,具有更强的竞争优势。谢谢!

问:请智能控制器与智能化产品的关系?

答:您好,在智能化产品中,智能控制器是最核心的设备,它不仅需要完成对环境信息和被控对象状态信息的采集、分析与处理,还需要将这些采集到的信息通过人机交互方式进行输出,从而控制产品执行相应的动作。谢谢!

问:请公司工厂智能化情况?

答:您好,公司在智能制造方面,打造了电子制程自动化与大数据运营管控平台,建立智能制造自动化系统及智能仓储管理系统,更进一步提高了生产制造的自动化程度。新设产线基本实现全线自动化,即便是异性器件,公司也通过设备进行处理,充分实现全部自动化生产。谢谢!

问:请公司智能化产品订单拓展情况?

答:您好,今年公司智能化产品业务板块实现销售收入73,394.60 万元,同比增长 27.40%,同时公司智能化产品业务一直在持续拓展新客户、新项目,每年都会有新的客户和项目增加,随着各种传统设备智能化升级加快,公司也会抓住市场机遇,快速提升整个业务板块的业务拓展进程。谢谢!

问:请公司汽车电子产品品类及优势?

答:您好,汽车电子产品品类包括与 Tier1 和新能源整车厂合作的项目,涉及加热控制、点火线圈、电机控制,以及车身域控制、门域控制、中央域控制、天幕控制、方向盘离手检测(HOD)、无钥匙进入系统、座椅控制、气泵控制等。公司专注于智能控制器领域多年,综合的研发能力和整体的经营生产能力都处在较高水平。同时,公司较早进入汽车电子产业链,积累了一定的客户资源基础和研发人才,对于新产品的研发方向比较敏感,并且研发能力足以支持我们能根据客户需求快速反应。产品定位上,我们主要做增量市场,比如车座椅舒适系统控制、方向盘离手检测控制、天幕控制以及车身域控制等新兴技术的研发;我们的产线设备对标国际大厂,有较强的品质管控能力,还有全球性的供货能力。与整车厂相比,我们在控制算法方面更具优势,比如电机驱动底层算法等。因此,公司在当前的汽车领域竞争格局中有较好的竞争优势。谢谢!

问:请公司智能化业务板块的主要产品与技术路径?

答:您好,公司智能化产品业务板块是集物联网,大数据和 I 智能技术为依托,进行新一代智能控制器、智能硬件的研发生产,产品涉及智能家电,智能家居,智能穿戴及医疗健康护理领域,是以智能硬件终端产品为数据传输媒介,通过 I 技术进行数据的采集与处理、输出与控制并通过人机交互方式对相关信息进行反馈与修正,通过知识自学习,实现智能化;第二个是公司基于新一代智能控制器及智能硬件产品收集与传输的信息为终端厂商定制化开发相应的设备远程监控、数据统计分析平台,服务于终端厂商。谢谢!

和而泰(002402)主营业务:家用电器、电动工具、汽车电子、智能化产品、储能等领域智能控制器的研发、生产、销售及智能化产品厂商服务平台业务;以及微波毫米波模拟相控阵T/R芯片设计研发、生产、销售和技术服务。

和而泰2022年报显示,公司主营收入59.65亿元,同比下降0.34%;归母净利润4.38亿元,同比下降20.93%;扣非净利润3.77亿元,同比下降20.91%;其中2022年第四季度,公司单季度主营收入15.45亿元,同比下降3.96%;单季度归母净利润1.06亿元,同比下降8.25%;单季度扣非净利润7432.89万元,同比下降20.56%;负债率42.09%,投资收益1184.22万元,财务费用28.53万元,毛利率20.15%。

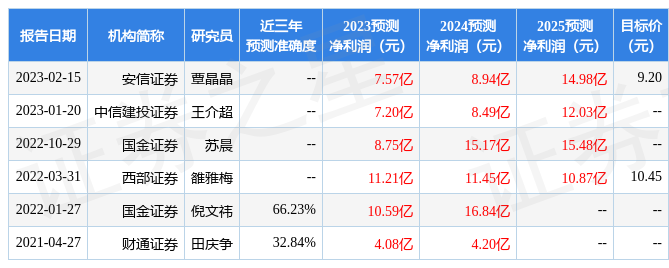

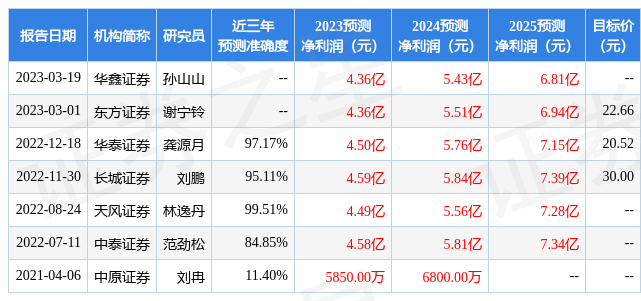

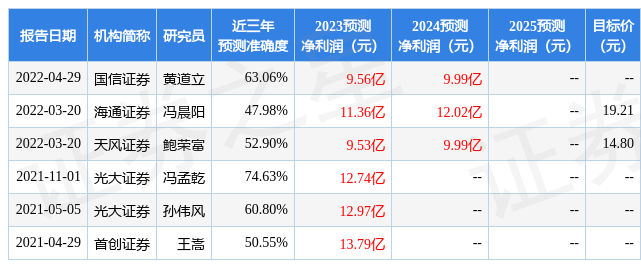

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为22.04。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2969.95万,融资余额减少;融券净流出790.85万,融券余额减少。根据近五年财报数据,估值分析工具显示,和而泰(002402)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。