2023年4月7日东华科技(002140)发布公告称天风证券股份有限公司王涛于2023年4月6日调研我司。

具体内容如下:

问:关于公司 2022 年度业绩情况

答:公司经营业绩保持稳定增长,营业收入同比增长 3.85%,净利润同比增长 16.03%。利润增幅大于营业收入增幅,主要系项目毛利率同比有所上升,毛利率相对较高的设计、技术性收入在营业收入中的比例同比增加,以及收工程款,对应冲应收账款及合同资产减值准备等所致。与前三季度相对,第四季度是公司收入结算、确认的相对高峰期,这也是建筑行业和工程公司收入确认的特点。2022 年度,新签各类工程合同计 165.52亿元,同比增长 37.96%;期末累计已签约未完工订单达 290.78亿元,为业绩提升奠定了基础。公司推行大客户、大市场的营销策略,工程合同总量和质量同步上升,年度总体投标命中率达 60%,新材料、新能源、新环保三新领域合同签约超过 50%,实现了传统化工和三新领域的齐头并进。年度内,公司计提了资产减值准备,主要是长期应收款、一年内到期的非流动性资产、合同资产等,合计 9004 万元,相应减少年度净利润的为 7345万元,上述计提依据充分、合理。公司根据深交所年报编制的要求,对营业收入构成按行业、产品进行分类。其中行业分为化工、环境治理基础设施及其他行业,产品分为总承包、设计技术性及其他收入。考虑工程行业特点以及上下年度对比等要求,目前难以按具体产品,如按乙二醇、碳酸锂等产品进行分类统计。

问:关于可降解材料领域

答:目前,PBT生产所需的主要原材料 BDO、PT、等价格逐步归理性,原料端已相对稳定。治理白色污染势在必行,限塑禁塑是大势所趋,市场端将稳步拓展。从整体行情上看,目前 PBT 产品市场应处于盈亏平衡点。2022 年,农业农村部出台指导意见,将在全国推广全生物降解地膜 500万亩,该项政策的实施将有效拓展可降解材料的应用市场。这对东华天业而言,是一个政策机遇。新疆农业对地膜的消纳量较大,公司计划在新疆开展万亩农田可降解地膜试验。东华天业一期年产 10万吨 PBT装置于 2022年 6月一次性开车成功。已产出高质量产品,单位产品综合能耗处于国内同行业先进水平。2022年度,PBT 装置处于升级改造之中,尚未正式投产运营。2023 年,东华天业将正式投产运营。基于销售渠道等因素考虑,计划在投产初期,采行半负荷生产,以保障产销平衡。除装置性能先进外,东华天业 PBT 还具有 BDO等原料就近供应、能源价格相应较低等优势,可有效提升产品的市场竞争力。公司计划打造可降解材料的全产业链,以多元可降解材料产品、总体50万吨/年产能、从原料生产到产品改性到终端市场等方式,夯实在可降解材料领域的行业地位,建成集团内部唯一一家可生物降解材料基地。公司规划以东华天业 PBT 项目为基础,向产业链两头延伸,向上投资建设丁二酸、BDO等生产装置,向下打通产品改性、终端市场等环节,以全产业链降低生产成本,提升产品的竞争能力和盈利水平。横向布局 PBT、PBS、PBS、PL等多元化可降解产品,计划到 2030年形成 50万吨/年的产能,以多元化、规模化提升产品的抗风险能力。公司走工程+实业之路,通过投资建设可降解材料实业的样板项目,抢占国内外同类产品的工程建设市场,力争带动百亿级工程业务。

问:关于扎布耶碳酸锂等“锂”市场项目

答:公司扎布耶碳酸锂项目 EPCO合同于 2021年 9 月底签订,总承包合同价格约 21.24亿元,运营费约 10.69亿元;合同工期为 669日历天,原计划于 2023 年 7 月底实现机械竣工。综合考虑该项目所配套的光热光伏项目进度等因素,经协商,预计机械竣工时间将延迟到 2023年 12月底;截至 2022 年底,项目累计确认收入 7.59 亿元,累计收款约 10 亿元,与调整后的建设计划基本一致。公司将安徽东华环境市政工程公司迁址到西藏日喀则市,作为碳酸锂项目的运营公司,并已做好碳酸锂项目运营的各项准备工作。本公司把握战略性新兴产业快速增长的市场机会,依托技术和业绩优势,组建“锂”市场业务团队,大力拓展“锂”市场相关的工程业务,做大碳酸锂、磷酸铁、六氟磷酸锂等“锂”市场工程份额。2022 年度签订锂电类工程项目合同计 12.60亿元。

问:关于技术研发项目情况

答:公司是国家技术创新示范企业,依托中化学环保研究院、“一室一中心”等研发平台,聚焦新材料、新能源、新环保“三新”领域,致力培育多个符合国家发展政策、具有较大市场潜力的新产品集群。公司在年度报告中披露了多个重点研发项目情况。1.POE中试项目。公司与中化学科研公司在山东滕州联合投资建设中试装置,并承担该中试装置的工程总承包。该中试装置计划于 2023 年上半年试车。根据《技术开发(合作)合同》,该项目研发期限为 2021 至2023 年;除去第三方所得,公司与中化学科研公司按投入比例分享工艺技术转让收益;首套工业示范装置若采用合资方式建设,公司在同等条件下享有优先出资合作的权利;中试形成的专有技术对外进行工业化转化时,捆绑公司承担工程设计或 EPC 总承包。详见公司发布的 2021-077、2021-078号公告。2.FTO中试项目。公司与六家单位在陕西联合投资建设 FTO中试装置,并承担该中试装置的工程总承包。目前,中试装置已实现机械竣工,正在进行试车准备。

问:其他工作情况

答:1.关于股权激励。公司 2019 年限制性股票已完成二期解锁。公司将根据国有上市公司股权激励政策规定,适时推进后续激励计划,以形成长期、有效的激励机制。2.关于内蒙古康乃尔项目。公司已履行相应的审议程序,同时《重整计划(草案)》已获得法院裁定。根据重整投资协议书,30 万吨/年乙二醇装置将于 2023 年底前建成投产,即打通装置流程,产出合格的乙二醇产品。3.关于项目并购。公司实施“实业化”战略,除投资新建外,将并购工业污水、危固废处置等工业环保治理运营项目,以形成一定规模的工业污染治理项目运营量,快速扩张公司环保实业板块。交流结束。

东华科技(002140)主营业务:主要为国内外工程项目建设提供咨询、设计、施工、总承包等全过程、全产业链的综合服务。

东华科技2022年报显示,公司主营收入62.34亿元,同比上升3.85%;归母净利润2.89亿元,同比上升16.03%;扣非净利润2.85亿元,同比上升24.43%;其中2022年第四季度,公司单季度主营收入25.87亿元,同比上升17.79%;单季度归母净利润6886.94万元,同比上升34.53%;单季度扣非净利润6965.73万元,同比上升101.58%;负债率66.45%,投资收益4284.87万元,财务费用-7059.6万元,毛利率12.17%。

该股最近90天内共有2家机构给出评级,买入评级2家。

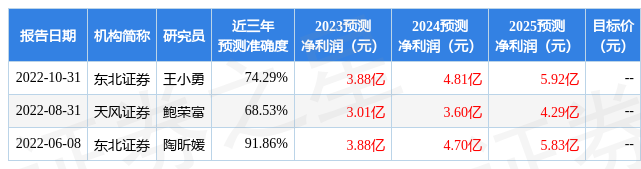

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2973.5万,融资余额减少;融券净流出1.64万,融券余额减少。根据近五年财报数据,估值分析工具显示,东华科技(002140)行业内竞争力的护城河一般,盈利能力一般,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。