2023年4月4日万孚生物(300482)发布公告称公司于2023年3月31日接受机构调研,广发证券股份有限公司、海通证券股份有限公司、华创证券股份有限公司参与。

具体内容如下:

问:公司在发光、分子、病理平台取得突破性成果,这些项目在渠道端布局的情况,以及在渠道端拓展的思路?

答:分子和病理是我们新的产品线的业务。之前产品线布局主要是在免疫和电化学方面,在分子和病理方面是缺乏的,但是诊断要往早筛和精准诊断方面发展的话,必须把分子和病理平台搭建起来,这是我们的逻辑。对于分子来讲,我们从 17 年开始到现在已经 5年多。第一阶段,主要是以跟海外的 poc 分子诊断公司合作为主。第二阶段是独立自主的去创新。这些年我们做了两个平台,一个是优卡斯,一个是优博斯。优卡斯的特点就是快,30 分钟就可以出结果。优博斯的特点是多靶点、多重性的特点。优卡斯在新冠期间已经在海外上市,在海外市场也被越来越多的国家接受。我们在不断丰富产品线,从开始的新冠检测到新冠流感联检,再到新冠、流感、合胞病毒检测,包括去年的猴痘检测,都在积极的做产品的推广。优博斯去年初拿到了仪器证,第一个试剂产品是新冠和流感的联检产品,这个试剂还在注册过程中。我们还规划要把通量提高,搭建第二代 poct 和中高通量的分子平台。我们认为分子未来还是有非常广泛的前景,我们最近投资了普译,做纳米孔测序的平台,这都是我们在分子方面的布局。在病理方面,我们从 18年开始布局的。第一,因为精准医疗是离不开病理的,不管什么时候,病理检测都是金标准。第二,在那个时间点,国内病理行业还是比较落后,所以我们想通过自动化病理、数字化病理、分子病理来切入到病理的赛道,我们也是按照这个思路在走。在自动化病理方面,首先我们开发了 P600 全自动免疫组化仪,上市之后反响比较好,在这个基础上,我们在做自己的二抗,配合仪器的销售,把产品推出去。另外在数字病理方面,我们通过几个投资来实现的。这几个公司也在发展,有的已经完成了第二轮和第三轮的融资。在分子病理层面,我们也在布局,找一些病理的、肿瘤的新靶点,包括 MSI 还有甲基化的方向,通过分子和病理的布局,为公司未来业务的持续增长来做出更大的贡献。

问:从技术平台的拆分来看,去年各个平台的收入情况,以及分子和病理未来预计的销量?

答:从技术平台的角度来看,胶体金去年的占比肯定是最大的。荧光和胶体金应该是占到了去年总体收入的 90%以上。新兴平台,包括像分子、病理,还不会这么快有收入层面的呈现,现在更多的是在注册、渠道、终端等层面做些准备和布局。化学发光去年是快速上量的一个平台,和 2021年相比有翻倍的增长,所以化学发光的业绩增长态势是非常好的。

问:22 年毛利率有所下滑,今年各个产品线毛利率的预计,以及目前终端的情况大概是怎样的?

答:22年无论从公司整体毛利率,还是各条产品线的毛利率,都跟往年会有一些差别。主要原因还是来自于新冠业务的波动性,第一个是销售节奏的波动性,第二个是成本的波动性,第三是价格的波动性。这也导致毛利率变动较大。今年的主要任务和目标是归到常规业务,在年初做年度规划预算的时候,整体的毛利率水平是要归到我们疫情之前常规业务的毛利率的水平。尽管过程当中可能会遇到,比如集采影响等一些情况,但我们一直在从质量和成本来降本增效,并且努力提升产品的质量,去应对外部价格竞争的压力。我们希望从今年开始,毛利率水平逐步归到正常水平。

问:对于上游产业链的并购打算?

答:我们始终认为上市公司应该是两条腿走路,一条是内生式的增长,另一条通过并购的方式来支持公司战略发展。在并购方面,我们也做了很多的尝试,总结下来有成功的,也有失败的。我们对天深生物的并购还是做得非常好。现在这个业务跟我们的管式发光业务完全融合起来,而且可以形成我们对于发光赛道全面的覆盖,包括 poct 的发光,以及中心实验室的发光。未来我们还是会继续去抓机会,但并购还是要在市场上找到好的契机,包括标的本身的质量,标的团队在理念层面的契合,还有价格的因素等。我们不会盲目的去为了并购而并购,要找到合适的机会,最重要的还是在战略层面,要符合公司的发展战略。

问:今年海外增长预期是怎样的?

答:海外业务一直是万孚的亮点和优势。我们布局近 20 年的时间来建设海外的团队和渠道,拓展海外市场。海外收入在万孚收入占比还是非常高的。我们一直遵循着国内、国际双循环,以国内循环为主的方向在走。在国内,我们通过提升、夯实我们 POCT 的领导地位,去拓展我们的业务。在海外,虽然形势比较严峻,但市场相对广阔,我们在美国、欧洲、南美、中东、亚洲,包括俄罗斯都有布局。另外我们基于场景来做产品整合的推广,也给我们海外市场突破创造了更好的机会。对于海外市场,我们每年都有比较高的预计,今年也不例外。2022 年因为各种因素影响,虽然海外业务也有增长,但是没有达到预期。今年归正常,我们也在重点国家做本地化的策略,和重点国家的推广策略,今年对国际部的增长,我们还是非常期待的。

问:去年做了一些商誉资产减值和应收账款减值,去年的减值的政策是否有发生一些变化,未来是否存在可能减值的情况?

答:首先,不管是信用减值损失还是资产减值损失,整个会计政策和具体的标准和原则是没有变化的。信用减值损失主要包含的科目是其他应收款和应收账款这两块。尽管我们收入增长了很多,我们应收账款的管理,包括资金的笼状态还是不错的,所以信用减值损失是没有增加的,相反可能应收账款的计提金额比去年同期还会有些下降。第二点是关于资产减值损失,今年主要变化点是在商誉减值和无形资产,商誉减值是因为我们收购的莱尔公司,前几年整体的经营状况还是不错的,但是这疫情三年对一些小企业的影响还是蛮大的,所以它整个业务跟我们的预期发生了较大的差距。所以我们基于对莱尔未来的评估,计提了大概 3,800 万的商誉减值与商誉相对应的无形资产。存货跌价准备和固定资产的减值损失是基于疫情三年对公司的常规业务影响的处理,其实不仅是对万孚,应该对整个行业都会有一些影响。我们出于谨慎的考虑,把一些后续不太可能进行销售的一些产成品、原材料,计提了一个减值准备,但是整体来说,从会计准则这方面来看,是没有变化的。

万孚生物(300482)主营业务:专注于快速诊断试剂、快速检测仪器等POCT相关产品的研发、生产与销售.。

万孚生物2022年报显示,公司主营收入56.81亿元,同比上升69.01%;归母净利润11.97亿元,同比上升88.67%;扣非净利润11.05亿元,同比上升100.7%;其中2022年第四季度,公司单季度主营收入9.84亿元,同比上升15.24%;单季度归母净利润-4289.46万元,同比下降696.04%;单季度扣非净利润-7364.2万元,同比下降2109.82%;负债率27.99%,投资收益5977.27万元,财务费用-69.8万元,毛利率51.82%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为42.22。

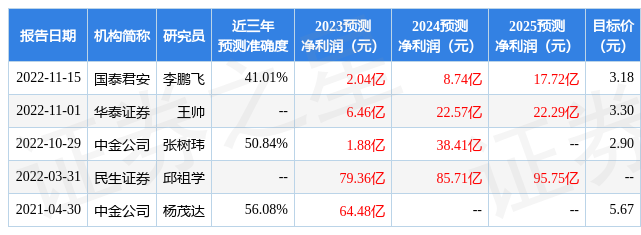

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.19亿,融资余额减少;融券净流出7356.33万,融券余额减少。根据近五年财报数据,估值分析工具显示,万孚生物(300482)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务健康。该股好公司指标4星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。