2023年4月3日健帆生物(300529)发布公告称公司于2023年3月31日召开分析师会议,国金医药、中信建投医药、安信医药、申万医药、中泰医药、兴证医药、投资者参与。

具体内容如下:

问:肾科和肝科产品在 2022 年度的具体业绩表现如何?

答:由于各种内外部因素的叠加影响,2022 年度公司肾科及肝科相关产品同比下降,肾科同比略有下降,肝科同比下降多一点。

问:2022 年度费用整体有一定的增长,主要投向是哪些?

答:研发费用主要是公司研发项目数量同比增加,公司持续加大研发投入,用于现有产品优化改进及新产品开发等,未来新的注册证等成果会不断涌现。销售费用方面,公司去年加大各类学术推广活动,坚持“应灌尽灌”,加强对医生护士的学术支持,更好地满足临床治疗需求,让临床使用得到提升,因此销售费用同比有一定增长。以上费用的投入在今年及未来将会陆续释放出正面效果。

问:目前灌流产品的渗透率如何?

答:整体来说,患者的使用频率有一定的提高,但远未达到国家卫健委《血液净化标准操作规程》(SOP)里“每周一次”的推荐水平,主要是受到区域经济、医生和患者的接受程度差异等多因素影响。基于健帆 H 树脂血液灌流器的四大重磅医学支撑国家卫健委 SOP、RCT 研究成果、上海专家共识、卫生经济学研究等,公司积极地向医护及患者做好“每周一次”的规范化推广普及,希望把血液灌流这项好技术惠及更多患者,我们认为未来肾科的血液灌流频次将会有较大提升,公司肾科业务增长空间还很大。

问:肝科领域的最新进展及未来预期?

答:整体而言,去年肝科产品受到的不利影响要更大一些,因此相比其他领域产品肝科去年同比下降相对多一点。随着外部诊疗秩序的正常化,以及公司DPMS 技术重要临床研究成果已正式发表在《Journal of Medical Virology》杂志(影响因子 IF20.693)、被写入《人工肝血液净化技术临床应用专家共识》、“远航”项目进入真实世界研究阶段、后续将陆续推出多个高级别循证医学证据,将有利于提升公司人工肝产品的临床应用,我们相信公司肝科产品在 2023 年度会有靓丽的业绩表现。

问:危重症领域的最新进展及未来预期?

答:公司专门组建危重症领域的推广团队只有三年多的时间,但已取得了不错的销售进展。危重症领域相关耗材产品(即 H30、H80 和 C 系列)在国内市场实现销售收入 2.29 亿元,同比增长 32.47%,其中 H80 在国内市场实现销售收入 1.40 亿元,同比增长 112.48%。公司危重症相关产品主要用于体外循环、ICU 重症、急性胰腺炎等治疗领域,目前已累计开发进入 1600 多家医院,医院开发工作已经基本完成,下一步公司将重点做好在现有医院的推广,促进临床使用的提升。重症领域的另一个重磅产品C 细胞因子吸附柱是公司研发生产的国内首个用于清除脓毒症患者体内以 IL-6 为代表的细胞因子水平的产品,上市一年多已进入中日友好医院、武汉大学中南医院、中南大学湘雅二医院等近 50家重点医院,预计今年的临床使用量会持续提升。我们有信心危重症领域将进一步打开快速增长空间。

问:海外的最新进展?

答:2022 年度公司海外整体没有达成年初制定的目标。目前公司在积极开展系列改革(1)优化经销商合作模式,管理具体过程。(2)聚焦重点国家公司已选出十余个重点国家,根据不同国家的具体情况、经济发展水平等制定不同的推广重点及市场策略。(3)建立本土化团队,以“外派+本土化”结合的模式,为各国当地经销商赋能。(4)坚持学术推广引领市场策略,在总部设立中央市场部,拉通全球范围内的专家交流及学术推广等工作。经过系列改革和调整,相信今年海外销售会有不同的局面。未来,我们会继续加大在脓毒症、心外科体外循环吸附等重症方向的应用推广,积极调整海外产品结构,加大对肾病等慢性病相关产品的推广,未来海外将形成慢病+重症的产品格局。整体而言,我们对海外市场的未来发展充满信心。

问:DX-10 血液净化机快速增长的原因及未来空间?

答:(1)公司血液净化设备“拳头产品”DX-10 血液净化机(可支持 CRRT及人工肝等多种治疗模式的血液净化设备)是“优秀国产医疗设备产品目录”产品,具有上市时间早、技术领先的优势,在国产 CRRT 设备中稳居前列水平。(2)2023 年一季度,北京市各大医院为加快推进重症医疗救治采购公司 DX-10 设备近 300 台,显著提高了健帆血液净化设备的品牌知名度。公司自身也可以提供血液灌流器、管路等配套耗材,设备入院普及后,也将对公司后续配套耗材的使用打开良好局面。(3)未来,国产设备替代空间巨大,ICU 建设有望拉动 CRRT 设备需求爆发,我们相信公司 DX-10 等血液净化设备将打开更大的发展局面。

问:员工持股计划的公司层面业绩指标设计是处于怎样的考虑?

答:(1)本次员工持股计划是考核公司未来五年的业绩,具体为 2023-2027五年公司的累计净利润指标,是一个中长期的激励手段,以牵引员工减少短期行为。目前现状还存在一定的不确定性,但公司所处的环境和发展前景是非常光明的,因此制定三年、五年的长远目标是更务实、更有利于公司长远发展的。(2)本次员工持股计划主要面向公司董监高及营销领域的核心骨干。公司层面考核业绩为三年、五年的累计指标,但公司内部有系统的、严格的考核体系,考核指标不仅具体到每个中心、部门、个人,也具体到每年、甚至每个季度。公司层面业绩考核指标的实现是对员工个人考核的前提,因此本员工持股计划公司层面业绩指标是公司未来五年发展的最低目标,我们也有信心未来实现更好的经营业绩。

问:员工持股计划的股份来源?相关费用如何确认?

答:员工持股计划是股份来源是二级市场直接购买的方式,目前公司控股股东没有减持公司股份的意愿。员工持股计划中仅公司计提的激励基金部分需确认为公司的费用。根据相关会计准则,在员工持股计划的存续内按照一定规则进行摊销、确认为费用处理。

问:2022 年期末应收账款较三季度末下降的原因?

答:2022 年三季度,鉴于商业等各类企业经营面临较大的困难,公司为帮助长期合作的经销商缓解一定压力,给予其一定额度的、短期的信用政策优惠。但公司历来高度重视应收账款管理,对信用政策谨慎管理。去年因特殊原因给予的信用政策优惠只是暂时的、短期的,公司整体严格把控信用风险的原则不变,因此 2022 年第四季度公司加强应收账款的款工作,以确保公司资金稳健安全,因此截至 2022 年末公司应收账款较 2022 年三季度末有所降低。

健帆生物(300529)主营业务:血液灌流相关产品的研发、生产与销售。

健帆生物2022年报显示,公司主营收入24.91亿元,同比下降6.88%;归母净利润8.9亿元,同比下降25.67%;扣非净利润8.22亿元,同比下降27.65%;其中2022年第四季度,公司单季度主营收入4.66亿元,同比下降47.88%;单季度归母净利润1608.68万元,同比下降95.18%;单季度扣非净利润310.02万元,同比下降99.03%;负债率33.67%,投资收益1052.43万元,财务费用-1782.01万元,毛利率82.34%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为37.04。

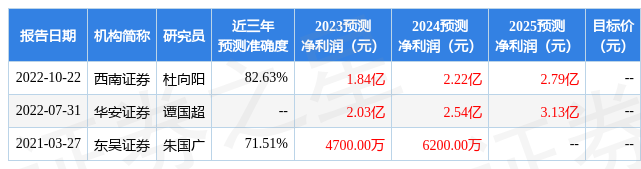

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4161.04万,融资余额增加;融券净流入2666.58万,融券余额增加。根据近五年财报数据,估值分析工具显示,健帆生物(300529)行业内竞争力的护城河良好,盈利能力优秀,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、存货/营收率增幅。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。