2023年3月31日智飞生物(300122)发布公告称公司于2023年3月22日接受机构调研,海通证券、东北证券、国新国证基金、富敦投资、星石投资、混沌投资、蜂巢基金、财通基金、申万菱信基金、Goldman Sachs、GIC、keystone、国盛证券、Allianz Global Investors、Comgest SA、FIL、JPMorgan、Millennium Partners、New Silk Road Investment、Polymer Capital Management、Sequoia China Healthcare、Springhill Fund、Sumitomo Mitsui Ds、东方红资管、Balyasny、kaison、易方达基金、上投摩根基金、摩根士丹利华鑫基金、广发基金、方正证券、新华资管、农银人寿保险、平安资产、建信养老、亘曦投资、迪策投资、国泰君安资管、长城基金、深圳宏鼎财富、华安证券、理成资产、瀚伦投资、明河投研、光大保德信基金、中金基金、世纪长河、富国基金、嘉实基金、上银基金、福建豪山资产、中信资管、中泰证券、富荣基金、中信银行、汇添富基金、鹤禧投资、于翼投研、大家资管、国信证券、华宝基金、天虫资管、碧云资本、西部证券、瑞华投资、泓澄投资、中信建投、同方人寿、人寿资产、君牛资本、国融自营、龙航资产、湍团资本、淳厚基金、红杉资本、鹏扬基金、泰康资产、中意资产、于翼资产、兴全基金、华商基金、天治基金、中信自营、国金基金、渤海人寿、青骊投资、雪石资产、野村证券、德邦证券、天弘基金、泰达宏利、博时基金、中加基金、嘉合基金、太平基金、中银基金、东吴基金、招商基金、人民保险、国投瑞银、南方基金、阳光资产、大成基金、工银瑞信、银华基金、长信基金、华泰柏瑞、华西基金、平安理财、华泰保险、美银证券、泉果基金、常州投资、山西证券、中英人寿、华能信托、渤海自营、人保资产、兴银理财、华夏基金、和谐汇一资产参与。

具体内容如下:

问:请简要为我们总结一下公司去年全年业绩及经营情况?公司去年第四季度业务是否受到较大影响?

答:公司始终坚持“社会效益第一,企业效益第二”的经营宗旨,迎难而上开创发展新局面,交出了一份令人满意的卷。根据《公司 2022年度年度报告》显示,2022年,公司实现营业收入 382.64 亿元,同比增长 24.83%,创历史新高。全年实现净利润 75.39亿元,除新冠疫苗外其他产品的净利润实现大幅增长;公司总资产共计 380.04亿元,同比增长 26.48%。在去年复杂严峻的形势下,我们顶住压力,全力推进产品研产销工作,自主产品和代理产品都取得了不错的推广成绩。剔除新冠疫苗,自主产品实现营业收入 17.60亿元,比上年同期增长 35.82%;代理产品实现收入 349.75 亿元,比上年同期增长 67.09%。去年第四季度,公司实现营业收入 104.41亿元,同比增长18.33%,净利润 19.32亿元,同比增长 7.03%,业绩表现已企稳并呈稳定的增长态势,也为 2022年度画上了圆满的句号。

问:就结核矩阵产品微卡和宜卡,公司的推广进展如何?

答:在过去的一年,公司围绕市场准入、产品认证、医保谈判等工作,积极推广结核双产品,并取得了不错成效。2022年 9月,世界卫生组织(WHO)发布了最新的结核病(TB)综合指南和结核感染诊断检测操作手册,公司自主产品重组结核杆菌融合蛋白被推荐用于诊断结核感染,成为国内唯一入选评估的结核特异性抗原结核感染筛查试剂。2023 年 1 月,宜卡成功纳入国家医保目录。目前宜卡和微卡两款产品已在我国大陆地区超过 90%的省级单位中标挂网。当前,中国仍然是全球结核病高负担国家之一,感染人数和发病人数处于较高水平,去年新发结核病患者约 78 万人,其中结核潜伏感染人群(LTBI)是结核新发病人的重要来源,WHO 将开展结核潜伏感染人群的系统筛查和干预作为“2035年终止结核病”的三大支柱策略之一,公司产品宜卡和微卡为加速加快潜伏感染人群的筛查和干预提供了工具。随着结核病防治的深入,结核病防控工作逐渐从发病后治疗转向“早筛查、早干预”,我们将积极采用学术推广、科普教育等方式,多措并举地推广结核产品,以期在 2023年取得更显著的业绩突破,为国家实现“健康中国 2030”和 2035年终止结核病目标提供重要力量。问题三、公司 2022 年研发投入有多少?公司布局的研发管线中,有哪些项目取得了新的进展?只有研发创新能驱动公司高质量发展,公司持续加大研发投入,同时加强研发团队建设,强化核心技术攻关和平台搭建,推动科研创新和成果转化。2022年度,公司研发投入继续保持增长态势,共计投入 11.13 亿元,较上年同期增长36.78%,约占自主产品收入的 33.89%;研发人员数量进一步提升至 807人,较上年同期增长 42.58%。公司,自主研发项目 28 项,其中处于临床试验及申请注册阶段的项目 16项。2022年公司稳步推进在研管线各项目的进度,多项在研项目取得积极进展,23价肺炎球菌多糖疫苗申请生产注册获得受理;冻干人用狂犬病疫苗(MRC-5细胞)、四价流感病毒裂解疫苗获得了Ⅲ期临床试验总结报告;重组 B群脑膜炎球菌疫苗(大肠杆菌)获批开展临床试验。可以期待,未来将会有更多优质的智飞自研产品推出,为民众生命健康保驾护航。

问:面对 HPV 疫苗市场日益激烈的竞争,公司是如何规划并应对挑战的?

答:当前国内市场对预防宫颈癌有着迫切的需求,根据公开数据,我国 9-45 岁的女性人口约 3.1 亿人,结合目前国内接种情况可以看出,HPV疫苗的市场渗透率仍处于较低水平,接种了高价次 HPV疫苗的人数更少。同时,海外除了适龄女性接种 HPV疫苗外,适龄男性也可以接种 HPV疫苗以预防相关疾病。综合考虑现在的存量人群以及未来的增量需求,未来 10年-20年内,HPV疫苗市场仍然会维持较好的竞争格局。根据相关研究显示,近年来我国 HPV病毒的流行趋势和流行型别发生了一定变化,HPV52/16/58型已成为中国子宫颈细胞学正常女性中感染率最高的三种 HPV型别,而目前只有 9价HPV疫苗覆盖了 52/58型,具有显著的产品优势。公司与默沙东合作协议的续签确保了未来 4 年包括 HPV 疫苗在内的协议产品的基础供应,有助于促进 HPV疫苗在中国更广泛的接种,有利于中国女性受到更全面的保护。我们很高兴地看到更多的公司加入到加速消除宫颈癌这一行动中,为中国女性提供更多的选择,为 WHO《加速消除宫颈癌全球战略》贡献更积极的力量。

问:关注到公司产品的毛利率较上年同期有所降低,请是什么原因导致的?

答:根据 2022年年度报告,公司产品的毛利率为 33.63%,与上一年度相比出现一定波动,这是公司的产品结构和业务规模造成的。自主产品板块,新冠疫苗的市场需求与 2021 年相比有明显下降。代理产品方面,各产品的毛利率水平不尽相同,2022年 HPV疫苗的批签发量与其他代理产品相比实现显著提升。需要看到,从公司历年的销售情况及毛利率水平来看,每年都会根据实际情况发生一些新的变化,但不会对公司盈利能力造成实质影响。公司将会继续强化市场推广能力,做到自主产品和代理产品“两手抓”,根据市场需求适时、灵活调整市场推广策略,优化市场推广资源,并不断巩固、强化公司的盈利能力。

问:请谈一谈公司近两年自有产品的上市预期。

答:目前公司管线中,23价肺炎球菌多糖疫苗申请生产注册已获得受理,已经完成临床试验的冻干人用狂犬病疫苗(MRC-5细胞)、四价流感病毒裂解疫苗也将陆续进行上市申报。同时公司正全力推进已进入临床试验后期的 15 价肺炎球菌结合疫苗、冻干人用狂犬病疫苗(Vero细胞)、福氏宋内氏痢疾双价结合疫苗、CYW135 群流脑结合疫苗等产品的临床试验进度,加速产品上市。未来公司将持续围绕九大技术平台,依托三大研产基地,对于已较成熟的多糖和多糖蛋白结合技术平台、基因重组技术平台、灭活技术平台,优先推动 PCV15、MCV4、流感疫苗、双价痢疾疫苗等产品早日上市。对于目前重点发力的 mRN疫苗技术平台、多联多价技术平台、新型佐剂技术平台,公司将力争强化 mRN 研发路径的技术储备,推出更多创新型疫苗产品。

问:公司是如何布局 mRNA 技术平台的?

答:近年来,mRN技术因为新冠疫苗而备受公众关注,新冠疫苗的研发也推动了 mRN 技术走向成熟和产业化。在过去智飞的发展过程中,可以看到,我们始终高度重视对前沿技术的布局,从不会缺席助推新疫苗技术的发展。目前公司已搭建了九大技术平台,其中包括 mRN 技术平台,同时也搭建起了自己的 mRN 技术研发团队。为应对新冠病毒变异,公司已经开展了基于 mRN 技术平台的广谱新冠疫苗研发,未来还会开展更多应用于其他领域的 mRN项目。除此之外,公司也参股深信生物,通过开展技术合作,更好地深化 mRN技术布局,以技术突破推动产品创新。

问:面对全球疫苗技术迭代和市场竞争格局的变化,公司有什么战略和发展计划?

答:近年来全球疫苗市场竞争格局正经历重塑,但疫苗技术迭代、市场竞争加剧等变化所带来的挑战背后是隐藏的机遇。公司一直是全球疫苗市场深刻变化的参与者与推动者,以成为世界一流的民族生物制药企业作为发展的目标,并致力于多维度、全方面地提升企业运营水平。在项目管理方面,公司全面优化早期研发、临床研究、药品注册等各项流程,建设高质量的临床研究团队,重点提升各项目的临床研究速度。在人才建设方面,公司持续推进国际化团队建设,引进海外高素质人才,培养国内优秀人才。海外合作方面,公司重点提升海外注册、产品认证、商业推广能力,强化与 WHO、GVI等国际组织的交流合作。通过公司新冠疫苗WHO-EUL认证的成功经验,找到产品出海的可复制模式。我们期待在全球行业快速发展的当下,把握机遇,迎接挑战,脚踏实地夯实公司基本面,强化创新实力,完善人才储备,用全球化视野不断推进公司国际化发展战略。

智飞生物(300122)主营业务:疫苗、生物制品的研发、生产和销售。

智飞生物2022年报显示,公司主营收入382.64亿元,同比上升24.83%;归母净利润75.39亿元,同比下降26.15%;扣非净利润75.1亿元,同比下降26.26%;其中2022年第四季度,公司单季度主营收入104.41亿元,同比上升18.33%;单季度归母净利润19.32亿元,同比上升7.03%;单季度扣非净利润19.2亿元,同比上升8.71%;负债率36.23%,财务费用1379.83万元,毛利率33.63%。

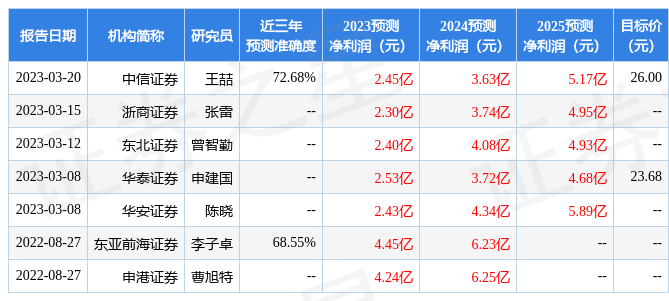

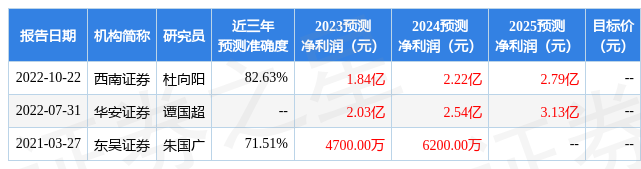

该股最近90天内共有30家机构给出评级,买入评级26家,增持评级4家;过去90天内机构目标均价为120.44。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入659.82万,融资余额增加;融券净流出1.04亿,融券余额减少。根据近五年财报数据,估值分析工具显示,智飞生物(300122)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。