2023年3月30日顺络电子(002138)发布公告称公司于2023年3月23日接受机构调研,摩根士丹利、三星资产、金鹰基金参与。

具体内容如下:

问:请在元器件行业集中度上升的背景下,公司如何保持竞争优势?

答:作为专注于精密电子元器件多年,致力于成为及保持全球被动电子元器件及技术解决方案领域中具有技术领先和核心竞争优势地位的国际化企业,公司认为在元器件行业保持相对优势,取决于以下的核心竞争力(1)市场优势,公司已经战略性布局汽车电子、储能、光伏、大数据、工业控制、物联网、模块模组等新兴产业,并获得了各行业全球标杆企业广泛认可,大客户不断突破,新兴产业发展将为公司成长创造广阔的空间。(2)系统性研发优势,公司拥有雄厚的研发实力和研发团队,持续不断加强研发创新,拥有全球一流的材料开发平台、基础元件装备和测试平台、基础元件设计平台,能够广泛开发无线信号处理和电源管理的必备关键元件。(3)交付能力及质量优势,公司经过多年发展,核心产品确立了全球交付优势,获得了全球重量级客户群信赖,与客户合作深度和广度持续提升,并逐步建立战略合作伙伴关系。(4)人才优势,公司致力于通过不断管理创新及研发创新、组织变革,提升企业管理、产品开发、质量控制、智能化制造及市场开拓能力,提升为客户提供解决方案和创造核心价值的能力。围绕“以客户需求为中心、以业务发展为驱动、以公司战略实现为目的”的人才发展策略,重点开展人力资源管理体系(全方位人才保障)、战略管理体系(有效实现)、研发体系(缩短研发周期并提高项目成功率)、营销体系(新产品、新市场开拓)的建设与管理水平的提升,培养了一大批高质量的技术人才、营销人才与管理人才。

问:请随着公司汽车电子产品向客户端的不断推广,现在的产品销售结构是否发生了变化?

答:汽车电子是公司重要新兴业务领域之一,2022年公司汽车电子在诸多不利的外部环境影响下,仍实现了稳定、快速的增长,主要原因为公司提前早期布局切入行业大客户,在过去的一年里,受益于国内电动汽车市场快速发展,在电池、电机、电控等电源管理应用中对元器件的需求量增加,公司的新产品进一步实现批量化供应。公司汽车电子产品聚焦核心大客户及行业龙头企业,在标杆客户对技术、质量及性能的要求下不断进行技术创新,产品种类不断丰富,在持续研发和创新下,新产品质量及性能得到大客户的持续认可,不断解决客户的痛点,满足市场的需求,高端大客户新项目持续顺利推动中。目前产品结构围绕“三电一化”相关应用展开,产品广泛分布于智能驾驶、智能座舱、新能源汽车中的电池、电机、电控等应用方面,已经实现批量化供应的产品包括变压器、功率电感、功率磁性器件、共模电感、叠层电感等多种品类。其中DS用EP变压器、BM电池管理用磁环网变、OBC用、DC-DC模块用等各式变压器产品及功率电感均已实现大批量规模化交货。公司致力于成为汽车电子行业优秀的解决方案提供商,持续保持研发和创新,为客户带来更多的优质的高可靠性能的汽车电子新产品。

问:请公司在光伏储能市场方面的进展情况?

答:公司在光伏产业尤其是微逆变领域耕耘多年,公司的变压器、共模、功率电感等多种类磁性器件产品可以用于新能源储能及节能领域,新能源光伏、储能领域作为公司布局的新应用领域,是公司未来布局的重点市场,目前已经取得了国内外行业部分标杆企业认可。目前光伏产业正处于爆发成长阶段,公司已于2022年专设相关业务下属子公司,并且于当年实现批量化销售,并根据未来市场发展及需求情况,制定了长远且具有挑战性的经营目标。公司将持续保持研发投入及资本投入,整合内外部资源,以技术创新,产品创新、经营模式创新来驱动新能源市场应用产值化,促进公司未来持续发展,不断向高质量发展迈进。

问:请公司对LTCC产品的未来布局有什么计划?

答:LTCC产品属于公司微波器件产品,该系列产品技术门槛高,公司经过多年持续投入LTCC产品研发及市场应用推动,已拥有具有深厚的底层技术和自主知识产权的系列产品。2022年度,公司LTCC类产品实现快速增长,目前相关产品已经成功切入高端手机、智能终端、工控类、网通、物联网、汽车电子等领域中,并逐步实现多品类的批量化销售。目前公司LTCC产品已经在相关应用领域开始放量,随着大客户认证和新产品持续导入,公司LTCC产品有望持续放量,为公司营收增长贡献新的力量

问:请公司在陶瓷产业的布局规划是什么?

答:公司的子公司东莞信柏结构陶瓷股份有限公司进入精密陶瓷结构件领域多年,产品包括高性能陶瓷材料及制品、结构件陶瓷等,属于平台化研发、定制化产品,目前主要为消费电子产品终端提供外观件、工业结构件等,因陶瓷材料优良的性能,未来在新的应用领域里也在积极的布局,目前不断向新能源汽车、光伏、储能等新的应用领域推广新应用,目前进展顺利。公司持续研究陶瓷粉体技术多年,积累了丰富的陶瓷研发平台性技术、新材料应用技术及制造工艺技术等,能够提供丰富的产品类别。产品核心技术包括陶瓷粉料技术、定制化产品设计及研发能力、工艺技术能力、自动化制造设备实现等。2022年,公司在湘潭的新建工业园已经开始投产,该工业园系专为东莞信柏公司陶瓷产品供应粉料。

问:请公司在一体成型电感方面的布局与进展?

答:一体成型电感是公司级重点开发的产品项目,公司持续进行研发投入,同时客户应用推动持续进行中,其市场空间及未来前景可期。公司目前已布局了大尺寸、小尺寸型号以及WTX产品类型的一体成型电感类产品。2022年公司一体成型电感推广取得较大进展,多个产品类别已推向各应用领域的大客户并实现批量化供应,份额在持续提升,新增产品销售放量明显,新的应用场景正在不断导入中。目前公司一体成型电感批量化销售主要由手机应用、汽车电子应用、工控应用、物联网模块端等多应用场景贡献,新产品新应用空间正不断打开。

顺络电子(002138)主营业务:研发、设计、生产、销售新型电子元器件;提供技术方案设计和技术转让、咨询服务,销售自产产品。

顺络电子2022年报显示,公司主营收入42.38亿元,同比下降7.41%;归母净利润4.33亿元,同比下降44.81%;扣非净利润3.68亿元,同比下降46.87%;其中2022年第四季度,公司单季度主营收入10.57亿元,同比下降3.99%;单季度归母净利润2565.1万元,同比下降85.91%;单季度扣非净利润930.12万元,同比下降92.85%;负债率44.24%,投资收益-1283.42万元,财务费用5098.32万元,毛利率33.0%。

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为31.68。

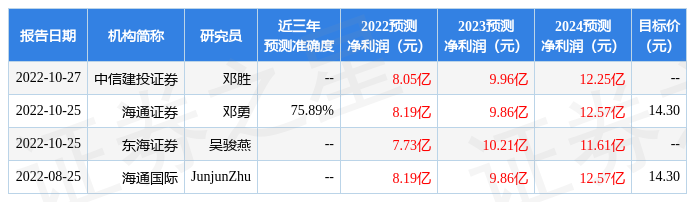

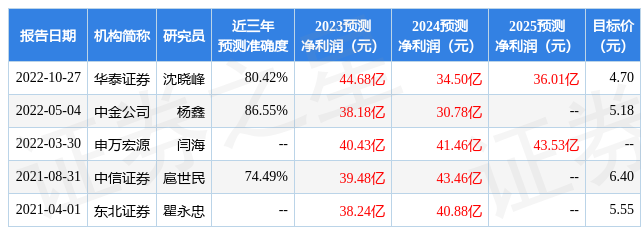

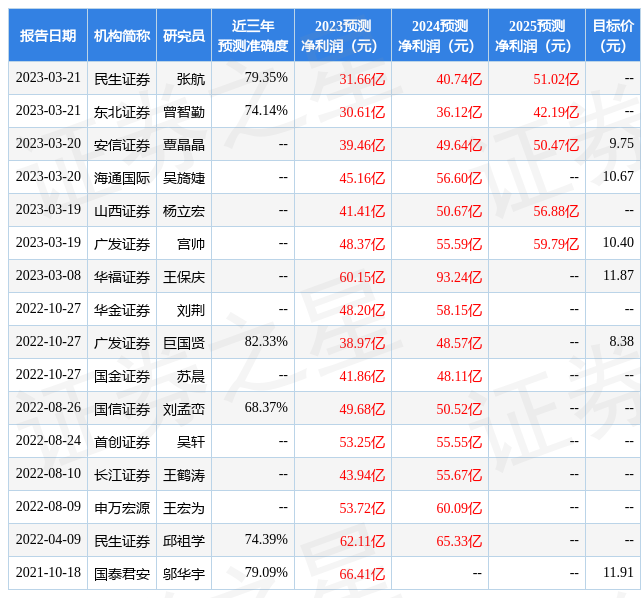

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1801.46万,融资余额增加;融券净流出379.22万,融券余额减少。根据近五年财报数据,估值分析工具显示,顺络电子(002138)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。