2023年3月24日伟星股份(002003)发布公告称公司于2023年3月22日接受机构调研,招商证券刘丽 王梓旭、BlackrockAlex 唐 神玉飞、翼虎投资胡梦、银河基金杨琪 金笑颖、永盈基金安慧丽、圆信永丰基金李明阳、长信基金唐卓菁、招银理财杨鈜毅、浙商证券李陈佳、郑州智子投资李莹莹、至璞投资李妤、中金资管张敏琦、Dantai林祎露、中民投杨伊淳、中欧基金刘昊、中融基金范鹏程、中天汇富基金许高飞、中信建投叶乐 秦臻 魏中泰、中银证券资管张岩松、中邮创业基金王欢、朱雀投资李晴、紫阁投资唐润民、Fullerton 富敦投资Liu Hong、HSZ GroupEthan Yang、金泰银安王厚恩、知未私募基金樊雨奇、碧云资本徐惠琳、博时基金王佳敏、财通基金杨费凡、财通资管何智超、东吴证券李婕 赵艺原 郗越、诚旸投资卢淼 刘畅、大摩华鑫基金隋思誉、德邦证券刘婧、东方证券王树娟 杨妍、东海资管陈茜茜、东吴投行李强、东证融汇证券刘一霖、富国基金尹鸣溪、富邻投资程烨、工银国际吴亚雯、中泰资管郑日 陶世奇 张蕾、光大保德信张禹、光大国际资管家威、海通证券梁希、长江证券雷玉、光大证券朱洁宇、广发证券李咏红、广发基金龚路成、国海富兰克林基金安一夫、国华兴益资产韩冬伟、国金证券李施璇 杨欣、大家资产钱怡 蒯学章、国寿养老崔恒旭、国信弘盛杨嘉、国信证券尹昇、海富通基金赵冰沙、玖龙资管洪岩、杭州众钰投资吴远、禾丰正则汪亚、禾其投资印高远、合道资产张欣、和谐汇投资钟卫纬、南方基金李锦文 李东辉 吕思奇、恒大人寿杨振艺、弘尚资产周晨、鸿运私募基金舒殷、华安基金张峦、华宝基金刘娇、华创证券毛宇翔、华泰证券刘瑞、华夏基金佟巍、汇添富基金劳杰男 陈潇扬、建信资管张旭箐、嘉实基金王力 王丹 胡宇飞、健顺投资方玉含、交银施罗德基金高逸云、景富投资高岗、璟恒投资黄慧明、九泰基金邓茂、巨杉资产李晓真、凯恩投资陈若伊、瞰道资产吴宇同、老虎太平洋基金april、六禾致谦韩婧、宝盈基金刘凯 杨思亮、龙航投资杨静、民生加银基金刘怿、农银汇理周宇、鹏华基金林伟强、平安银行刘颖飞、前海开源基金蒋明皓、锐天投资邓晨、睿璞投资熊小铭 陈志涛、山证资管李培玉、上海电科投资陈德忠、工银瑞信基金万力实 李剑峰 秦聪、上海天猊投资曹国军、中域投资韩雪、上银基金卢扬、韶夏投资曾洋洋、神农投资张智皓、慎知资产金戈、太平养老刘伟刚 郑邱睿、天风资管邱天、天弘基金刘莹 林佳宁、同创佳业资产罗先波、国泰基金李恒 施钰 陆经纬、万家基金王丁 苏秦婉、西部证券郭亦骏、西南证券孙子棋 周铁、先锋基金张子姣、新时代资管岳艳新、兴业证券韩欣、兴银基金乔华国、玄卜投资雷刚、阳光资管张雷、颐和久富陈帅 米永峰参与。

具体内容如下:

问:公司毛利率逆势升的原因是什么?

答:剔除公司因遵循会计政策要求将原销售费用里的包装费转入营业成本的影响,公司 2022 年第四季度毛利率同比提升 0.5%,保持相对稳定的水平。

问:公司客户结构变化是否影响毛利率水平?

答:客户的变化确实会对公司毛利率产生一定影响,但归根结底产品结构的变化才是最主要的影响因素。

问:公司 2022 年第四季度各费用有不同程度增长,主要原因是什么?

答:费用增长主要原因如下(1)由于人民币汇率波动,公司第四季度为汇兑净损失,对财务费用产生一定影响;(2)员工工资每年都会根据实际情况有所调整,而且公司 2022 年度业绩同比上升,奖金也有所增加;(3)股权激励费用增长明显,2022 年度第四季度股权激励费用为 1,255 万元。此外,子公司临海市伟星化学科技有限公司根据政府要求搬迁到头门港工业园,造成原有部分资产发生减值,对公司 2022 年度净利润产生一定影响,但该部分为一次性计提,不会对后续生产经营造成影响。

问:海外业务增速较快的原因是什么?

答:主要是由于近几年公司持续推进全球化战略,成效逐步体现。

问:公司海外销售团队的建设情况如何?

答:近几年,公司大力推进海外营销网络的建设,在欧美及东南亚主要国家或地区建立本土化营销团队,通过招聘本土专业人才进行当地市场的开拓和服务,取得了不错的成果。

问:去年公司董事会换届,新的领导班子在管理思路及风格等方面是否会发生变化?

答:公司从业务角度最早可以追溯到 1976 年,在四十多年的发展过程中,沉淀下来一整套符合公司发展特色并能促进公司持续发展的团队理念和伟星文化。公司注重团队的梯队建设,高管团队都是自行培养的,经营理念等都是一脉相承的。

问:产业迁徙是否会导致公司未来海外产能大幅增加,国内产能过剩?

答:根据公司产能的规划,目前海外产能占比相对较小,主要原因一是服饰辅料行业对于劳动用工成本的敏感度没有服装加工厂那么高;二是服饰辅料产品品类繁多,工序繁杂,对产业链配套完整性及技术人员的工艺积累水平要求较高。同时,为更好统筹公司资源,服务于客户,公司已综合考量国内外产能的综合配置,暂不用担忧国内产能过剩问题。

问:公司如何看待与 YKK 的竞争?

答:有市场必然存在竞争,有竞争才能促进发展。YKK 的优势主要在于品牌的积淀和知名度,而公司是“产品+服务”的经营理念,注重在为客户供应优质产品的同时提供“一站全程”的服务。另外,公司拉链在产品品类的多样性、时尚性,款式的新颖及创新能力、对市场的快速反应以及产品的配套能力等方面都形成了较强的竞争优势。公司的这些竞争优势正好顺应目前行业的发展趋势。

问:公司目前拓展客户的方向是什么?

答:公司一直将产品定位在中高端品牌服装辅料,未来公司将逐步提升国内优质客户占比,持续开拓国外品牌客户,并加大一、二线品牌客户的拓展力度。

问:公司越南工业园建设进展如何?

答:越南工业园建设已于 2022 年 7 月正式动工,该项目分两期建设,一期工程预计 2024 年初建成投产。

问:公司在品牌客户中的份额占比如何?

答:公司在客户的订单份额因客户匹配度、合作时间长短、紧密程度的差异,其占比不尽相同。

问:公司为什么在现如今的经济形势下进行定增?

答:目前,行业景气度整体不太理想,使得业内竞争更加激烈,行业正经历新一轮的洗牌和调整。对于优秀的企业而言,会带来更多的机会。公司提前布局未来战略规划,从而更好地满足经济复苏后的市场需求。

伟星股份(002003)主营业务:树脂钮扣、天然材质钮扣(木头扣、真贝扣、果实扣、牛角扣)、激光雕刻钮扣、注塑扣、金属扣、ABS 电镀扣等各类钮扣和拉链等服装辅料的生产和销售。

伟星股份2022年报显示,公司主营收入36.28亿元,同比上升8.12%;归母净利润4.89亿元,同比上升8.97%;扣非净利润4.73亿元,同比上升7.7%;其中2022年第四季度,公司单季度主营收入8.1亿元,同比下降17.79%;单季度归母净利润-3139.83万元,同比下降163.59%;单季度扣非净利润-2993.51万元,同比下降158.66%;负债率38.57%,投资收益984.82万元,财务费用-2173.63万元,毛利率39.01%。

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为12.88。

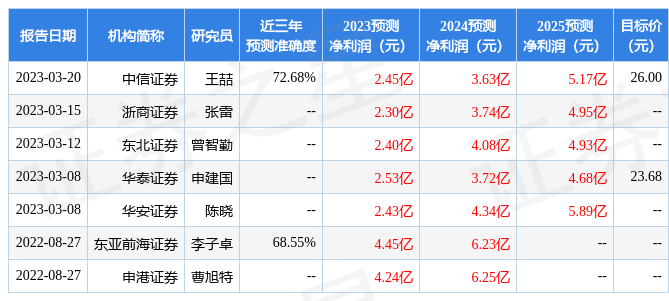

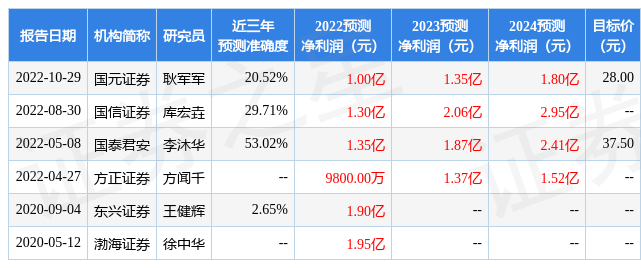

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出625.11万,融资余额减少;融券净流入75.96万,融券余额增加。根据近五年财报数据,估值分析工具显示,伟星股份(002003)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务健康。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。