2023年3月22日中信特钢(000708)发布公告称公司于2023年3月20日召开业绩说明会。

具体内容如下:

问:2023年怎么看待钢铁行业的经营形势?

答:2023年,从国际形势看,风险机遇并存。一是国际供应链局部失衡的状态有望改善,石油、天然气等能源价格将持续维持相对稳定的水平。虽然国际市场对钢铁的需求会逐渐归理性,但地缘冲突及其外溢效应趋于长期化,油气、能源用钢的需求预计将保持旺盛。二是政府工作报告提出今年发展主要预期目标是GDP增长5%左右,预计今年整体的经济将持续向好发展;三是此次两会报告提及高端制造业提速发展,高端化、绿色化、数字化和智能化,这与公司发展趋势相契合。从钢铁行业看,2022年下半年开始,钢铁行业进入了弱周期状态,经营压力持续。一是当前原料行业运行态势总体强于钢铁的基本面没有改变,钢铁行业多数企业将面临亏损或微利状态。二是当前国内钢铁行业产能依旧庞大,普钢企业面临持续亏损,加速向优特钢转型,优特钢企业的经营压力大增。三是龙头标杆钢企所面临的行业竞争激烈,产品价格易跌难涨,总体经营压力增大。总体来说,宏观经济发展有望升,尤其在能源用钢、高端制造业方面,会为中信特钢带来很好的机会。当前形势下,公司经营虽有压力,但也有韧性、有信心。

问:如何看待国内普钢企业转型优特钢领域的现象?对公司有什么样的影响?

答:当前在国家产业升级、供给侧深化改革、强力推进节能减排的大背景下,部分普钢企业想转特钢是一个老生常谈的话题。客观来讲,当前的行业环境下,每个企业都要寻找新市场、新盈利方向,各自寻求生存之路。但是特钢行业技术壁垒较高,客户对产品的认证周期较长,普钢企业转型,面临着较高技术壁垒、较长认证周期以及下游行业谨慎认可的困难。普钢企业转向生产一些低端特钢对特钢的下游市场会有影响,但这种影响是有限的。中信特钢深耕特钢主业多年,采取先期介入的营销模式,为客户提供高度定制化的服务,与大量用户尤其是下游行业龙头客户保持了长期紧密的战略合作关系,高度贴合市场需求,订单稳定可持续。中短期内对国内现有的特钢行业格局不会造成大的影响。

问:公司参与天津钢管管理后采取了哪些减亏措施?今年公司对天津钢管控股后又有哪些规划?

答:公司2021年派管理团队参与天津钢管的经营管理,参照以往收购兼并钢铁企业成功的经验,把管理理念、企业文化经验迅速融入到天津钢管,同时对天津钢管前几年在软件上的欠缺,进行重“软”补“硬”、消“缺”补“短”,通过多措施使其经营生产和管理能力得到大幅改善,2022年5月份以来,在消化大量减利因素情况下,天津钢管实现业绩稳定增长。2023年1月控股天津钢管以后,中信特钢旗下的无缝钢管产能超过500万吨,公司在战略规划、产品品牌、技术研发、融合协同、标准统一等方面深入布局,在文化、管理、技术、销售方面给予天津钢管全方位的赋能。近期公司在天津钢管成立钢管事业部,并从总部及各个企业抽调将近50位工程技术人员、管理人员,与天津钢管原有管理层共同管理天津钢管以及钢管事业部,促进发展。未来,天津钢管将坚持走品种、质量、效益型道路,着力专业化和国际化经营,重“软”补“硬”,消“缺”补“短”,推动公司发展质量和效益双提升,开创生产经营和改革发展的新局面。

问:公司降本情况如何?公司在内部降本方面做了哪些工作?

答:2022年,公司进一步完善协同机制、整合协同资源、创新协同模式,凝聚发展合力,按照“优势互补、协同创效”的全局思维,持续深化“开源节流、降本增效”工作。采购系统创新采购模式,抢抓市场震荡机遇,以经营思维促采购,采购降本成效显著。同时公司通过开展工序对标和同行价格对标,贸易创效,持续扩大集中招标品种,引入新供应商,稳步推进集中招标非统购物资标准优化统一,压降采购成本。生产系统按照价格市场化、成本明细化PVC管控模式,持续开展内外部对标工作,促进各企业工序寻找同类型产线中的成本差异,细化44条主体生产工序397条降本措施,通过推广使用新矿种、能源平衡、质量提升、产销联动优化排产等举措,进一步压降成本。

问:公司能源用钢情况如何?风电用钢业绩如何?公司在风电用钢领域的市场开拓情况如何?

答:2022年公司能源用钢产销旺盛,增幅达到36.8%,给公司生产销售利润提供了较大支撑。公司在风电领域深耕多年,与全球知名主机厂、零部件企业全面合作,行业领先优势显著。公司在风电轴承、偏航变桨、风电法兰、主轴风电用钢球、风电塔基螺栓及风电齿轮箱中的关键零部件材料等基本实现全覆盖。风电机组大型化和海洋风电是发展趋势,将会提升对特殊钢材料品质的标准要求,公司在这些领域的竞争优势明显,超前布局,有利于公司品种档次的提升和结构的优化。公司能源用钢总体布局保住存量,着眼增量,集中力量,深度开发。战略目标打造集团拳头产品第三品牌。实施方案产销研结合,棒线板管锻坯六大板块协同联动。

问:过去公司盈利稳定性非常强,从去年开始有些波动,请公司未来怎么看待稳健性?

答:从2017年到去年上半年,钢铁行业进入了快速发展的周期。特钢有自己的韧性与稳定性,在螺纹钢、普钢企业挣大钱的时候,公司保持适当的增长,当普钢行业下滑的时候,公司还能保持很强的韧性。虽然同步也会下滑,但是与黑色金属行业比,公司的下滑速度在个位数,远低于其他钢铁企业,这也充分体现了中信特钢的韧性与盈利能力。针对公司保持盈利稳健方面,近年公司做了一些的布局一是在科技创新方面,公司加大力度实施了产销研用一体化的研发体系跟开发体系,公司投入比例逐年增长,2022年研发支出同比增长10.4%。公司践行国家战略,公司自主制定了20余个“卡脖子”材料,2022年结题了10项,另外公司有70余个小巨人项目突破500万吨。二是在市场方面的布局,公司是可以全方位全系统供应风电特钢材料的一家特钢企业集团,从风电的塔筒板、法兰圈、高标准五金件、高强度螺栓以及齿轮、减速箱,所有全套系列组成,包括下一步漂浮式海上风力发电、大型海上漂浮式风力发电设备材料,这对公司保持稳定业绩有很好的促进作用。三是在产销研用一体化的经营管理方面,公司成立了用户技术研究院,搜集掌握下游行业第一手资料,包括客户的发展前景、发展目标,以及下游企业用户企业的科技创新点。这几方面的措施,会是进一步提升我们稳健业绩的保证。

问:公司如何选择并购标的?

答:根据公司十四五规划,公司坚持以内生增长和外延发展相结合,积极参与上下游资源的整合,加快并购的步伐,抓住一切机会把自己做大做强,广泛参与行业布局,以资本为纽带,打造安全可控并创造价值的供应链、金融链、服务链,构建一个优质的“资本+制造+服务”的特钢产业链生态圈。同时将积极稳妥推进国际化发展,在产业链与客户端,寻求多元海外合作模式,提升公司科技创新能力与全球品牌影响力。公司专注特钢领域,选择标的的几个因素一是看是否符合公司的战略,与公司能否形成协同效应,实现1+1>2的效果;二是我们并购的标的是否与公司在某些方面形成互补;三是在某些细分领域内能否具有一定技术专长和营销渠道,进一步提升公司在细分领域的话语权;四是综合评估投资报。整体来讲,公司并购会综合考量筛选,谨慎选择,力求延续公司并购一家成功一家的战果。

中信特钢(000708)主营业务:钢铁冶炼、钢材轧制、金属改制、压延加工、钢铁材料检测。

中信特钢2022年报显示,公司主营收入983.45亿元,同比下降0.25%;归母净利润71.05亿元,同比下降8.64%;扣非净利润60.79亿元,同比下降20.5%;其中2022年第四季度,公司单季度主营收入228.34亿元,同比下降3.36%;单季度归母净利润15.62亿元,同比下降15.49%;单季度扣非净利润12.13亿元,同比下降32.62%;负债率59.86%,投资收益-9981.97万元,财务费用3.48亿元,毛利率14.74%。

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为26.27。

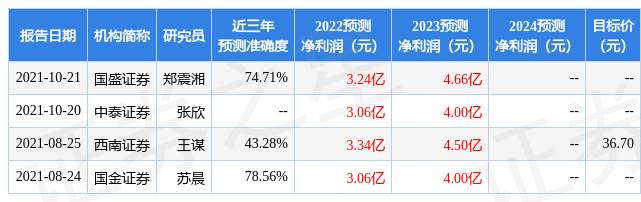

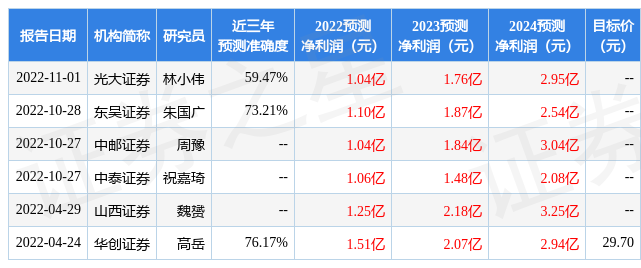

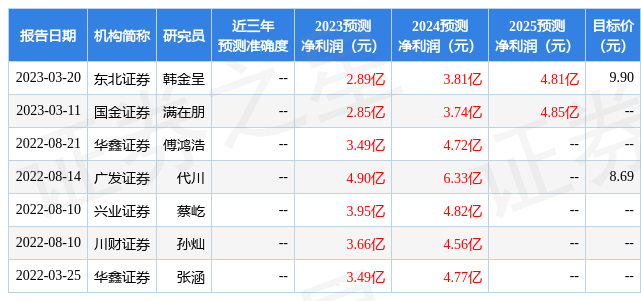

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1563.13万,融资余额减少;融券净流出703.18万,融券余额减少。根据近五年财报数据,估值分析工具显示,中信特钢(000708)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。