2023年5月24日四方新材(605122)发布公告称银河证券于2023年5月23日调研我司。

具体内容如下:

问:公司2023年一季度经营情况如何?

答:2023年一季度,公司商品混凝土产量约116万方,同比增长约56%;实现营业收入4.2亿元,同比增长36%左右。生产量和营业收入的增长主要是新增控股子公司的原因。归属母公司股东净利润约1300万元,同比下滑约58%,主要原因还是市场竞争激烈,商品混凝土价格持续下滑,一季度的每方含税指导价格较去年下降了近70元。

问:请具体说说减值损失的具体情况是怎么样的?

答:2022年计提减值准备21,288.54万元,其中,在信用减值损失方面,计提应收账款坏账准备15,762.91万元,计提其他应收款坏账准备23.53万元,计提应收票据坏账准备-1,639.59万元。在资产减值损失方面,固定资产姜家矿山生产线计提减值274.69万元;全资子公司重庆光成建材有限公司无形资产采矿权计提减值2,552.06万元;公司收购重庆鑫科新型建筑材料有限责任公司和重庆光成建材有限公司产生的商誉计提减值3,506.12万元;公司的房产计提减值900.29万元。

问:目前重庆市的商品混凝土价格是否止跌了?

答:截止到4月,重庆市的商品混凝土含税单方指导价格为340元,较3月下降5元,目前指导价格还在下滑,没有出现止跌的迹象。未来公司还会持续关注行业指导价格情况,并与客户及时沟通价格调整事宜。

问:公司装配式建筑的进展情况如何?

答:近年来,受行业下游发展的影响,重庆市装配式建筑行业的发展不及公司预期,为了充分利用募集资金用,公司采用了分期逐步投入的方式推进该项目。截止到目前,公司装配式建筑的主体建设基本建设完成,并正常投入使用。公司在2022年末已经取得了订单,2023年争取更多的订单以提升市场占有率是装配式项目的首要任务。

问:未来的产业链布局是如何考虑的?

答:2023年,公司仍然坚持商品混凝土与矿山一体化发展战略。前期公司实现了商品混凝土生产基地的多点布局,能够覆盖重庆市主城区及重点发展区域,为了保持公司在砂石骨料原材料方面的核心竞争力,将积极寻求上游矿产资源储备,为未来的规模扩张提供强有力的原材料保障;同时,为了提升公司技术水平,还将推进自主研发创新,积极探索“产学研用”的落地措施,夯实“上游矿山-混凝土-装配式建筑”的产业链竞争力。

四方新材(605122)主营业务:商品混凝土研发、生产和销售为主业,同时生产建筑用砂石骨料。

四方新材2023一季报显示,公司主营收入4.2亿元,同比上升36.43%;归母净利润1304.49万元,同比下降57.99%;扣非净利润1289.18万元,同比下降48.65%;负债率48.88%,财务费用895.91万元,毛利率12.77%。

该股最近90天内共有1家机构给出评级,增持评级1家。

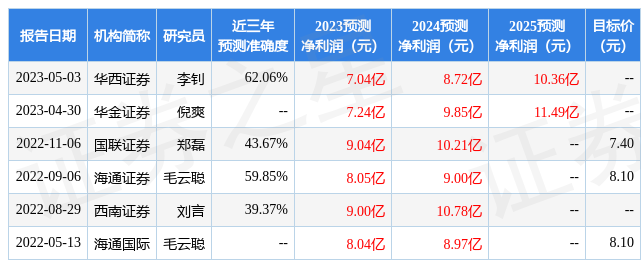

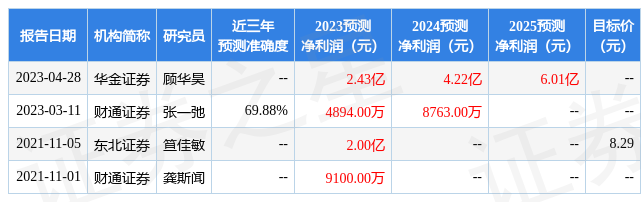

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,四方新材(605122)行业内竞争力的护城河一般,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标3星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。