2023年5月19日北部湾港(000582)发布公告称公司于2023年5月18日接受机构调研,长江证券韩轶超、中邮基金王梦雪、浙商基金章泽越、华创证券吴一凡 梁婉怡、千合资本邹天野、广发基金陆达、兴业证券陈尔冬、华西证券游道柱、太平洋证券程志峰参与。

具体内容如下:

问:请哪个港口对公司的收入和吞吐量贡献更大一些?

答:公司运营的广西北部湾港三个港区分工明确,其中防城港区主要发展大宗散货运输,兼顾配套临港集装箱功能,拓展粮食运输,打造西部陆海新通道国际大宗商品集散枢纽港,负责运营的下属子公司防城港码头在吞吐量和营业收入等方面贡献最大,2022 年度实现营业收入 33.74亿元;钦州港区重点打造国际集装箱干线港和油品运输中转基地,北海港区重点服务临港企业和桂东南区域企业,负责运营的下属子公司钦州码头和北海码头贡献的营业收入均达到公司营业收入的 10%以上。

问:西部陆海新通道建设和 RCEP 实施后,对公司有没有实际性的带动。

答:目前公司的外贸集装箱吞吐量中,东盟货量占比大约一半,随着 RCEP 的正式生效,进一步畅通了北部湾港与 RCEP 成员国之间的贸易往来,为北部湾港发展注入新的强劲动力,以及随着西部陆海新通道的完善和能力提升,中国和东盟国家贸易往来的日益密切,近年来东盟国家的集装箱吞吐量占比也在逐步增加,公司对北部湾港至东盟的集装箱出口增速持有较为乐观的态度。在散货方面,2022 年度,进出至东盟地区的散货吞吐量占公司全年外贸吞吐量的五分之一左右,随着西部陆海新通道建设和 RCEP 实施生效,公司预计未来会有一定幅度的增长。

问:公司的收入增速低于吞吐量增速,利润增速低于收入增速,这里的原因是什么?未来公司利润增速能否追上收入增速?

答:从过往三年来看,公司营收增速与吞吐量增速是比较匹配的,由于过去几年宏观经济形势复杂多变,在环保投入等方面成本投入较大,导致利润增速较低。港口行业属于重资产企业,需要适度提前投资,且优质的泊位是稀缺的战略资源,公司“十四五”期间主要是投资项目的建设期,新投建和转固的项目较多导致利息支出及折旧费用等有所增加。一个新的泊位投入运营、培育货源、扩大规模,通常需要一段时间才能达到稳定生产期,并达到较好的盈利状态。随着新建项目的逐步建成达产,吞吐能力会逐步释放,规模效应逐步显现,将有效改善公司的利润水平。

问:这几年公司陆陆续续在收购集团公司的码头资产,这次定增完成后,是不是基本上集团的港口资产都装入上市公司了?

答:目前集团公司在广西北部湾区域内还有 9 个沿海货运码头泊位未注入上市公司,其中钦州大榄坪作业区 1号-3号泊位、北海铁山港西港区北暮作业区 7-8号泊位和北海铁山港西港区北暮作业区 9-10 号泊位尚未正式运营,均已由公司进行代建;钦州大榄坪南作业区 12号13 号泊位于 2022年 6月取得港口经营许可证,并已由公司托管,相关资产注入公司的工作正在推进中。

问:请“十四五”期间公司计划投资多少,项目的资金来源主要是哪里?

答:根据公司发布的《“十四五”总体发展规划》“十四五”期间公司计划重点推进项目 47个,项目总投资约 600 亿元,“十四五”期间计划投资超 500 亿元。项目建设的资金来源主要是自有资金、债务性融资和资本运作等。

问:请公司的目标负债率是多少?

答:截至 2022年底,公司的资产负债率为 48.99%,“十四五”期间对资金投入需求较大,公司主要通过银行借款、发行可转债等方式融入资金,导致公司的利息负担较重,未来可能资产负债率略有提高,但是如果公司向特定对象发行股票项目能顺利发行完成,公司的资产负债率将下降至 42%,同时,可转债后续陆续完成转股后,也可以降低公司的资产负债率,能够有效降低公司财务风险,增强持续经营能力和行业竞争能力。

问:关于港口的装卸费,未来是怎么样的一个趋势?

答:公司的码头作业装卸费根据货物类别、作业方式、进/出口类型等情况进行测算,每年确定港口收费标准,并在经营场所对外公布,并以此为标准进行收费结算。对于部分货量较大的客户,公司针对具体情况一客一议,基于公示价格与客户进行协商定价。长期来看,公司装卸费价格比较稳定,较稳定的价格也有利于进一步优化北部湾港营商环境、培育货源及北部湾港区竞争力,增强公司可持续经营能力,促进北部湾港吞吐量、营业收入规模持续增长,形成规模效应及协同效应进一步使利润实现持续稳定增长。我们也注意到目前国内部分港口对装卸费用进行了调价,未来公司也会根据市场情况对装卸费用进行适时调整,但整体趋于稳定。

问:未来五年公司在股东回报方面会不会有较大变化?

答:根据近几年公司实施的分红方案,基本上每年公司的分红总额占当年公司净利润的 30%左右,公司积极实施连续、稳定的股利分配政策,综合考虑投资者的合理投资报和公司的长远发展,在保持利润分配政策的连续性和稳定性情况下,未来预计较为稳定,但随着公司每年净利润的提升,分红总额也会不断增加。

问:未来公司的散货吞吐量是否会有下滑?公司是否就此做过预案?

答:即使在公司宏观经济不景气的三年期间,公司的货物吞吐量也是逆势上扬,未来随着西部陆海新通道建设的发展和 RCEP 的生效实施,公司的货源腹地将得到进一步扩大,同时在广西、云南、贵州、四川、重庆等经济腹地已建成煤、石油、钢铁、等多种门类的大、中型企业群,拥有丰富的矿产资源,具有发展各类产成品、原材料、能源等物质运输的巨大潜力,因此从长远来看,公司货源具有较大增长潜力,货物吞吐量也会得到进一步提升。

问:平陆运河建成后,请对公司的贡献大概有多少?

答:平陆运河建成后,可打通南宁及左右江地区出海通道,将加快推动公司腹地经济发展,形成产业集聚效应,使公司货源具有更大增长潜力。

北部湾港(000582)主营业务:港口码头的建设、装卸管理及服务、交通运输、外轮代理、外轮理货等。

北部湾港2023一季报显示,公司主营收入15.14亿元,同比上升8.8%;归母净利润2.38亿元,同比上升1.78%;扣非净利润2.34亿元,同比上升1.93%;负债率49.1%,投资收益-1263.26万元,财务费用7332.76万元,毛利率35.17%。

该股最近90天内共有2家机构给出评级,增持评级2家。

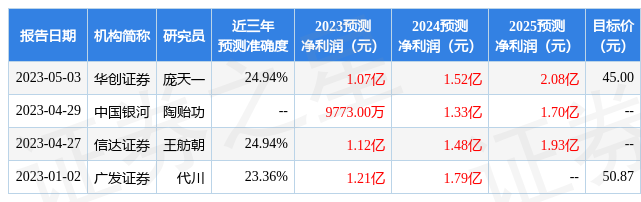

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2080.94万,融资余额增加;融券净流出75.89万,融券余额减少。根据近五年财报数据,估值分析工具显示,北部湾港(000582)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。