2023年5月19日久远银海(002777)发布公告称光大证券汤中建、淳阳基金周彪 孙玉烛、中信证券张宇、蜀道创投陈昕蘅 陈英豪、川商基金陈兰心于2023年5月18日调研我司。

具体内容如下:

问:2023年一季度公司经营业绩情况如何?

答:从 2023 年一季度的整体的情况看,生产经营总体上均处于正常状态,营收超过 1.87 亿元,归属于公司的净利润1675万左右,分别增长 26%和 6.24%。从产品分类看一季度公司软件及运维收入 1.87 亿元,其中软件收入同比增长35%,而且软件及运维收入占比约为 97%(去年同期 94%),依然保持较高比例。从行业来看公司医疗医保板块收入占比达 58%,体现公司医疗医保业务的战略推进效果持续显现;医保和人社业务是本季度收入的主要来源,但增长主要来自人社、医疗和民政;互联网运营收入增长迅速,虽然收入占比较小,但体现了公司在互联网平台运营上的快速发展。

问:国家医保信息化建设已经完成,未来医保信息化行业发展前景如何,公司在医保信息化行业的竞争对手是哪些?

答:新一代医保信息化系统在国家医保局的指导下,各地的信息化平台建设已经完成并上线运营,保障了参保人办理业务及就医的需求;按照国家十四五全民医疗保障规划,在满足参保人的多层次医保需求、提高医保基金使用效率、提供更加便捷的医保公共服务等方面提出了更高要求,这些都需要通过信息化建设来实现,因此预期未来在推动国家全民医疗保障以及推进医疗保障体制改革上有持续不断的措施以及带来信息化提升和新的应用场景创新的需求。因此公司看好医保信息化领域的未来发展。公司在医保信息化行业深耕多年,在此次医保新一代信息化平台建设中也取得了从国家医保局到众多省级和地州一级医保用户的建设订单并均已上线运营,公司将全力投入系统运维和后续建设中,继续保持公司在医保信息化领域的竞争优势。医保信息化市场属于政府采购项目,均是通过公开招投标等市场化竞争,因此行业内也有相当数量的信息化供应厂商,目前看,参与了 2020年至 2021年新一代医保信息化系统建设的供应商均是行业内比较有实力的主要供应商和服务商,因此行业竞争也比较激烈。公司将不断深入了解市场、持续提高产品研发能力和业务创新能力,提升未来医保信息化市场的竞争力,以获取更多的信息化建设机会。

问:能介绍一下公司医疗信息化的进展吗?

答:公司医疗信息化业务起步较晚但发展迅速,一方面是随着国家不断推进的全民医疗保障体系建设的不断完善,另一方面也是公司在医疗信息化领域不断加强市场推广及研发投入的结果。随着国家医疗保障体制改革的不断深入,医疗信息化领域也不断有新的信息化建设的需求,并且医疗信息化的市场规模更加广阔。公司非常重视医疗信息化领域,视为公司未来业绩长期保持增长的重要业务支撑,希望通过自身竞争力不断提升来为医疗机构的运行提供更多的信息化建设解决方案,满足用户需求,扩大公司医疗信息化市场,不断提升医疗信息化业务的收入。

问:人工智能是未来发展的趋势,久远银海在此方面的进展如何?

答:公司目前已在机器视觉、自然语言等领域具备底层技术研发能力,基于"见智.人工智能平台"已研发相关行业 NIP 应用产品,如 ICD标准编码推荐、OCR、医保智识库,生物特征识别、乳腺超声报告结构化、RP流程机器人、档案图像增强医学等。上述产品已在医疗医保、数字政务、智慧城市行业场景中落地应用,如在医疗方向,公司正在研发基于医学 NLP的病历内涵质控、专科 CDSS、专病智能阅片、智能导诊、医保I反欺诈等行业 I产品,近期计划陆续发布应用相关产品。 目前生成式人工智能技术有重大进展,公司一直在跟进GPT 大模型平台的技术演进,以及研究在公司涉及的医疗医保、数字政务和智慧城市等行业内的应用前景。

问:公司参与众多医保信息化项目建设,就医保的数据而言,公司能使用并做应用开发吗?

答:推进医保等政府公共数据开放是国家数据要素政策的核心。公司作为国有控股的智慧民生服务商,对医保、医疗、人社、民政、住建、智慧城市等领域的业务和数据有深刻的理解和应用能力,承担了大量的行业数据治理、加工及数据应用工作,具备完善的数据治理和数据产品开发能力。公司过去已在不断创新政务数据服务民生的应用场景,助力政务部门推进便民服务,提升参保人员医疗保障体验。随着国家数据要素“二十条”及地方政府数据条例的颁布,预期未来政务数据应用将进一步推动国家民生服务和社会效率的极大提升,带动数字经济的发展。公司目前正积极研究和跟进国家及地方发布的众多政务数据应用条例及规范,加大数据要素方面的研发投入,创新研究政务数据要素产品和创新应用场景,扩展数据要素业务。

问:为何久远银海目前在上海、宁夏没有分支机构?公司华东地区的业务如何?

答:公司目前上海、宁夏两地业务规模相对较小,因此未设立分支机构,同时公司在陕西西安和浙江杭州设立有机构,可覆盖上述两个区域的业务拓展。华东地区是公司未来重点业务发展,目前在江苏、浙江、山东等区域都有项目突破和落地已建立一定的市场基础,预期公司华东地区业务会有更好的发展前景。

问:公司研发费用一直比较高,对外公布数据中看,2020年是 700多人,现在又增长了 500多人,请公司研发费用还会继续增加吗?

答:公司一直把研发创新放在工作中极为重要的位置,公司业务均通过公开市场获得,并且客户均为专业的政府职能机构,研发能力的不足会导致公司市场竞争能力的下降从而影响公司业绩增长和长远发展,2022 年度公司业绩因为多重客观原因同比下降,但公司在研发投入上保持持续增长,这也是公司保持行业竞争能力的重要支撑,公司未来依然会十分重视研发投入,不断提升公司在涉及的各行业中的核心竞争力。

久远银海(002777)主营业务:以人力资源和社会保障为核心的民生信息化领域软件产品、运维服务和系统集成,服务于“城乡一体化社会保障体系”、“城乡一体化就业体系”和“城乡一体化人力资源体系”三大民生体系的构建。公司产品覆盖了养老保险、医疗保险、医疗卫生、失业保险、工伤保险、生育保险、人力资源和劳动就业等业务领域,主要用于行业业务经办、公共服务、监督管理、宏观决策、系统运维和服务等范围。公司还为金融、军工等行业提供高端系统集成服务。

久远银海2023一季报显示,公司主营收入1.88亿元,同比上升25.97%;归母净利润1674.91万元,同比上升6.24%;扣非净利润1418.33万元,同比下降1.22%;负债率31.92%,投资收益213.16万元,财务费用-124.34万元,毛利率49.47%。

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为31.31。

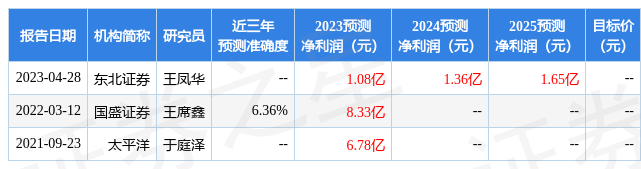

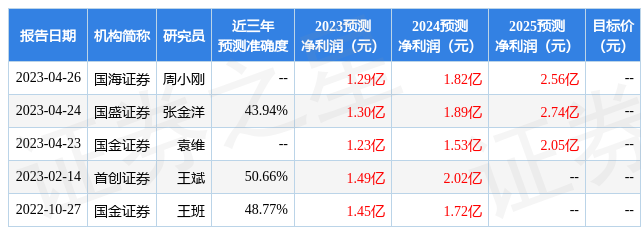

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,久远银海(002777)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。