2023年5月18日帝科股份(300842)发布公告称公司于2023年5月18日召开业绩说明会。

具体内容如下:

问:银价长期维持高位震荡的话,对公司影响如何? 市场占有率和公司的毛利率是否有直接关联? 管理层如何看待银包铜、钙钛矿等产业革新对银浆用量的影响

答:(1)公司导电银浆产品的销售价格和主要原材料银粉的采购价格均以银点价格为基础定价,公司通常在接到销售订单的同时即结合销售订单、生产计划及备货情况下达银粉采购订单,所以导电银浆销售价格和银粉采购价格均随着银点的波动而同步波动,可以有效规避银点波动的风险。银价长期维持高位震荡,会导致公司产品销售单价基数较大,在产品单位毛利不变的情况下,毛利占收入的比率即毛利率会随着收入基数的波动而波动。(2)导电银浆市场竞争的特点是性能与品质竞争优先,成本竞争其次。影响公司毛利率的因素较多,提高高毛利率产品的市场占有率和销售占比是提升公司产品毛利率的主要措施之一,未来公司将持续通过技术和研发创新、加快产品迭代、提高产品质量以及优化供应链、降低产品成本等措施来提升产品毛利率和盈利能力。(3)行业内通过技术创新来优化银浆用量,公司作为光伏导电银浆供应链领先企业,高度关注和积极推动光伏行业降本提效,公司凭借研发与产品性能优势,会紧跟技术前沿相应做好各方面的技术储备。同时,银包铜、钙钛矿等产业革新将会对全球光伏装机量的快速增长与光伏新技术的快速应用起到正面推动作用,从而推动光伏导电浆料市场的持续增长,对公司长期发展将产生积极影响。

问:尊敬的史董,您好!据统计,2023年Topcon出货量同比增加三倍以上,2024年还能继续大幅增加约三倍,这样的增幅银浆会不会成为瓶颈,公司在产能投放、现金流等方面能不能跟得上市场需求的快速增长?

答:导电银浆产品是属于技术导向性能驱动型产品,核心环节是在银浆配方的优化设计上,在生产制程这一方面相对简单,但是对于制程的稳定性要求极高的。相对来说银浆在产能扩张上比其它产业快速,从银浆制造本身所需的设备扩充来讲时间是比较短的,在产能扩张上不存在扩张瓶颈。2023年第一季度,公司光伏导电银浆销量290吨,同比增长135%,环比增长25%,其中TOPCon销量99吨,占比34%,销售占比快速提升。公司将提前做好产能扩张、资金储备等工作,努力抓住市场机遇,不断强化N型TOPCon电池全套导电银浆的性能和市场领导地位,巩固和提升公司的市场份额和盈利能力。

问:尊敬的史董,您好!铜电镀有无产品或技术储备?

答:在光伏领域,公司定位于金属化解决方案供应商。目前,铜电镀在行业内仍处于可行性评估阶段,公司暂无开发计划。公司会持续关注各类新型金属化工艺和技术,并进行审慎决策。

问:尊敬的史董,您好!钧达股份在2022年年报中到:“公司对其他客户结算方式均为先付款后发货,经营性现金流较好。公司与上游供应商及下游客户的结算方式均以票据为主”。公司应收账款和经营净现金流改善方面有无相应对策?

答:公司对客户的应收账款账期处于行业合理水平,主要客户为光伏行业知名企业,资金实力较为雄厚,信用良好,且应收账款的账龄主要在一年以内,应收账款质量较高,期后款情况良好。公司建立了严格的应收账款管理体系,将继续强化款管理;同时,公司将继续优化客户结构,深度开发优质客户,对规模较小或资信不好的客户采取更为谨慎的信用政策或预收货款的方式,严控款风险。公司将采取增加银行融资、股权融资、加强资金和款管理、优化结算方式等多种措施改善现金流。

问:尊敬的史董,你好!光伏电池转换效率决定其产品价格,而银浆性能对电池转换效率至关重要,目前能生产Topcon银浆的国内企业仅两三家,请公司Topcon银浆比友商同类产品溢价大概是多少?未来Topcon银浆性能升空间大不大?

答:公司产品的销售定价通常是结合市场竞争关系、产品性能差异、客户规模、业务量、结算方式等因素与客户协商确定。整体而言,我们觉得TOPCon电池目前仍处于产业化发展的早期,相对于PERC电池而言,TOPCon金属化提效空间很大,过程中需要浆料厂与设备厂、网版厂通力合作,以客户为中心进行协同创新来实现。

问:请公司什么时候分红?

答:根据《上市公司监管指引第3号——上市公司现金分红》、《公司章程》等相关规定,鉴于公司2022年度归属于上市公司股东的净利润为负数,同时综合考虑公司目前业务发展情况以及未来发展规划,为充分保障公司经营稳定性,缓解公司未来内生产能增长和外延式发展可能出现的现金压力,从公司长远发展考虑,维护全体股东长远利益,公司董事会拟2022年度拟不派发现金红利、不送红股、不以资本公积金转增股本。

问:董事长好,n型电池银浆,预计下半年占比是否能进一步升?预计大概能占到多少?在top电池帝科是否是行业绝对的市占率领先?

答:公司立足市场最新技术前沿,持续引领N型TOPCon技术的发展并致力于TOPCon金属化浆料的提效降本。2022年度公司应用于N型TOPCon电池的全套导电银浆产品销量71吨,销售占比10%;2023年1季度销量99吨,销售占比34%。公司应用于N型TOPCon电池的全套导电银浆产品出货量大幅增加且销售占比持续提升,公司TOPCon导电银浆产品的技术、性能以及市场占有率都处于行业领先地位。公司将努力抓住市场机遇,持续加大产品研发投入,不断强化N型TOPCon电池全套导电银浆的性能和市场领导地位。

帝科股份(300842)主营业务:主要从事高性能电子材料的研发、生产和销售。

帝科股份2023一季报显示,公司主营收入15.48亿元,同比上升121.72%;归母净利润8626.37万元,同比上升370.75%;扣非净利润7977.5万元,同比上升244.04%;负债率75.28%,投资收益79.67万元,财务费用1267.16万元,毛利率11.31%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为92.0。

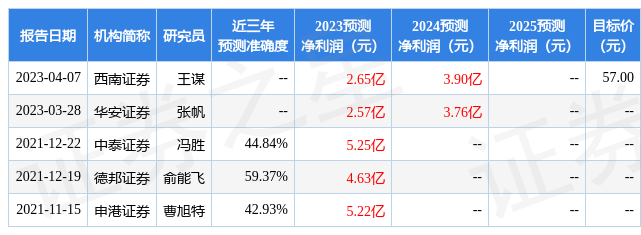

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入8783.77万,融资余额增加;融券净流入143.13万,融券余额增加。根据近五年财报数据,估值分析工具显示,帝科股份(300842)行业内竞争力的护城河一般,盈利能力良好,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。