2023年5月17日睿创微纳(688002)发布公告称公司于2023年5月17日召开业绩说明会。

具体内容如下:

问:公司在红外领域的研发进展?请马宏博士回答下这个。

答:问公司在红外领域的研发进展?请马宏博士下这个问题。在非制冷红外芯片领域,公司目前技术已处于国内领先,国际先进的水平。2022年,公司持续拓展8μm、10μm、12μm系列产品集,满足不同领域客户的市场需求,并拓展开发高灵敏度2560×2048超大面阵产品;优化提升12μm系列产品,实现高性能、长寿命、小型化目标。持续优化陶瓷封装和晶圆级封装技术,拓展产品封装路线及工艺,布局车载领域,提升封装寿命及可靠性,满足市场对热成像探测器的成本和性能要求。短波红外产品方面,研制了15μm640×512InGas探测器产品,基于该探测器研制并发布了短波红外机芯组件产品,短波红外在光伏检测、半导体检测、空间通信、视觉增强等多领域具备应用场景。自此,公司完成了短波、中波、长波红外技术的全面布局。在SIC芯片方面,研制了第二代红外图像处理芯片,在图像质量、接口类型、功耗、SDK完备性等方面都有较大幅度的提升,目前已开始量产。同时,公司持续完善红外终端产品线,户外、工业、视觉、车载等众多终端应用产品矩阵日益丰富,推动了红外技术在各行业的应用,也为公司的市场开拓和营收增长贡献了力量。问请介绍下公司海外业务的增长情况?下面由我来下这个问题。2022年,公司红外探测器、机芯模组、不同领域的应用终端,包括户外、工业测温等产品线陆续出海,在海外市场的销售收入保持快速增长态势,实现境外主营业务收入13.28亿元,较上年同期增长78.47%,占当期主营业务收入的50.97%。经过多年的耕耘,凭借先进的红外热成像技术和产品质量,公司产品的市场占有率和品牌国际知名度,用户认可度持续不断提高,销售网络和销售区域进一步拓宽。海外市场是公司业务发展很重要的一个市场,近年来随着公司各条产品线逐渐销往海外,海外业务收入规模快速增长,到2022年,海外销售收入占公司整体收入的比重已超过一半。近年海外局势动荡,经济环境多变,我们所面对的市场也日益复杂,海外市场机遇与挑战并存,公司将继续做好产品,做好服务,力争海外业务持续稳步增长。

问:公司2022年毛利率下滑的原因是什么?请财务总监高飞先生回答这个。

答:问公司2022年毛利率下滑的原因是什么?请财务总监高飞先生这个问题。公司毛利率受产品结构变化、市场竞争加剧等多重因素影响而下降。2022年,公司主营业务毛利率为46.93%,较上年同期下降11.52个百分点。分产品主营业务看,2022年红外热成像业务毛利率50.46%,较上年同期减少了8.3个百分点,主要原因有二一是毛利率相对较低的整机业务占比提升,二是部分民品领域竞争激烈,毛利率相对不高;微波射频业务2022年增长较快,收入占比提升较多,但因目前主要对外出售的是T/R组件产品,毛利率相对较低,也带来了整体毛利率的降低。公司将持续提升产品在市场端的竞争力,同时在技术、工艺等各环节加强成本管控,保证公司良好的盈利能力。

问:请公司在汽车领域的进展如何?下面由我回答这个。

答:问请问公司在汽车领域的进展如何?下面由我这个问题。睿创微纳深耕车载红外热成像领域多年,是国内汽车红外市场的先行者,多年来积极推动红外热成像在汽车行业的应用。在车载红外领域,公司不断突破发布全球首款8μm 1920×1080红外热成像芯片、国内首款通过EC-Q100车规级认证红外热成像芯片、通过ITF16949体系认证、参与汽车红外热成像系统国家标准的起草。公司车载感知产品目前涵盖单红外、双光融合、双红外等类型,分辨率做到256、384、640、1280及1920全覆盖;结合覆盖多地域、多季节、多场景的大量红外数据集,自研红外感知I算法,将广泛满足汽车智能驾驶、自动驾驶、智能座舱等领域的应用需求。车载红外领域,公司获得了包括比亚迪、滴滴在内的多家企业定点项目;和图森未来、智加科技等知名自动驾驶公司构建深入合作关系。此外,公司深入布局微波激光等多维感知领域,已启动系列化激光雷达产品的研制,公司将围绕智能驾驶、自动驾驶领域的主要传感器,在产品端和市场端持续深耕和拓展。

问:请解读下公司在微波领域的进展?下面有请马宏博士回答这个。

答:问请解读下公司在微波领域的进展?下面有请马宏博士这个问题。2022年公司微波射频业务实现营业收入3.5亿元,同比大幅增长,营收占比已超过10%。在微波领域,公司以T/R组件、相控阵子系统及雷达整机切入微波领域,同时在底层的微波半导体方面持续建设核心竞争力。基于上述布局思路,公司于2018年设立全资子公司成都英飞睿,涉足相控阵天线子系统及地面监视雷达整机等微波业务;于2021年收购无锡华测56.253%的股权,布局T/R组件业务。上述两步为公司在微波领域的业务打开了发展通道,获得了宝贵的资质,凝聚了技术团队,并为微波半导体业务的展开和发展构筑了牵引力和推动力;2022年公司分别组建了MMIC技术和产品研发团队以及硅基毫米波芯片团队。2022年,成都英飞睿及无锡华测继续稳步推进模块、组件、整机业务,研发成果和市场开拓均取得了显著进展;同时,公司着重建设微波半导体团队和业务能力,重点打造化合物半导体单片微波芯片和硅基毫米波芯片核心技术和拳头产品,2022年公司还中标了发改委某射频芯片项目,切入国家卫星通信领域。微波方向是公司的第二条赛道,经过近年的发展,不管是产业链布局,还是技术研发能力,还是销售规模,目前都取得了显著的成绩。整体进展符合公司的战略规划,我们希望不久的将来,微波方向能成为公司业务的重点支撑点。

问:公司在工业民品领域的布局和进展?这个由我来回答。

答:问公司在工业民品领域的布局和进展?这个问题由我来。 2022年,公司以持续打造多光谱探测与感知全产业链为方向,目前已完成从短波红外、中波红外、长波红外、微波雷达、激光测距等多种感知与探测技术布局,不断推出满足各类集成应用和场景应用的多光谱智能光电产品解决方案。面向消费电子、医疗健康、智能家居、无人机、畜牧养殖、新能源、智能汽车、安防监控、工业检测、警用执法等行业市场,与各行业客户建立全面合作关系,积极开拓全球市场营销网络。红外测温与多维感知应用已逐渐渗透到不同的行业领域,随着技术成熟度越来越高,产品成本越来越低,我们相信将有更多的应用需求出现,我们也会一如既往提升技术,做好产品和服务,以充足的准备迎接市场。

睿创微纳(688002)主营业务:专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造。

睿创微纳2023一季报显示,公司主营收入7.9亿元,同比上升77.45%;归母净利润8159.69万元,同比上升471.33%;扣非净利润7558.76万元,同比上升746.32%;负债率40.92%,投资收益349.75万元,财务费用1606.64万元,毛利率46.52%。

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为58.76。

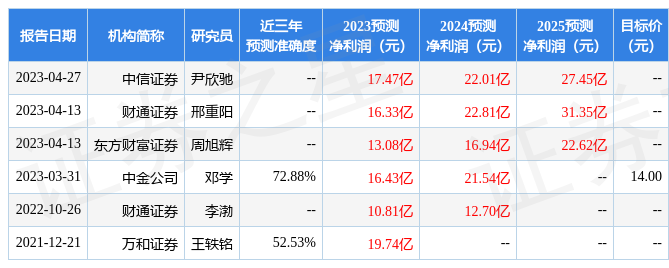

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.35亿,融资余额减少;融券净流入286.53万,融券余额增加。根据近五年财报数据,估值分析工具显示,睿创微纳(688002)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标3星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。