2023年5月16日燕塘乳业(002732)发布公告称公司于2023年5月12日接受机构调研,德邦证券韦香怡、华鑫证券孙山山、睿扬投资陈青青、华安基金吴政 章昕乔 王旭冉 王春、大成基金李燕宁 岳苗 齐炜中、农银汇理蒲天瑞、融通基金吴书 王迪 关山、太平资产孙宛参与。

具体内容如下:

问:请公司选择在甘肃张掖投资建设牧场的原因是什么?目前燕塘传祁牧场的建设进展如何?

答:您好!甘肃拥有广阔的牧区和优质的草原资源,相比于南方地区,甘肃的牧草生长期更长,牛羊饲养成本更低,这为公司提供了有利的养殖条件和成本优势,有助于提高产品的竞争力。同时,该牧场注重生态环保、绿色有机发展方向,在为消费者提供高品质产品的同时,也带动了甘肃张掖周边地区循环农业的发展,为乡村振兴做出了积极贡献。目前,公司与前进牧业合资建设的燕塘传祁 6,000头奶牛养殖基地产业化建设项目已经顺利投产运营。该牧场位于“黄金奶源带”,气候干燥,日照充足,饲草及水质品质良好,目前存栏约 3600 头奶牛。谢谢!

问:请公司对于 2023 年费用投放的展望?

答:您好!(1)销售费用率整体趋势保持稳定,同时调整品牌宣传费用的结构,将更多的费用投放在新媒体和新区域,定期顾投入产出比,避免低效的费用投放。(2)管理费用率及财务费用率做好降本增效,严控费用支出努力降低成本。(3)研发费用坚持“科技兴乳”,加大研发投入,推进新品研发上市,满足市场多元化需求。谢谢!

问:公司 2022 年新零售业务增速很快,主要涵盖哪些销售渠道?

答:您好!2022年,公司积极拥抱“新零售”创新营销方式,加大新零售业务的拓展和推广,推出新零售渠道专属定制产品,逐步深耕新零售业务,实现营业收入 1.29 亿元,同比增加 58.43%,表现十分抢眼,其中包括前置仓渠道、社区团购渠道和其它团购平台等多个渠道平台。未来,公司将积极响应“新零售”发展趋势,充分抓住消费复苏的机遇,积极拓展新零售渠道,加强与各大新零售平台的合作,提升产品在平台上的曝光率和销售额。同时,公司将不断创新产品,推出更多适应新零售渠道销售的新产品,进一步提升公司的品牌影响力和市场占有率。谢谢!

问:公司推出的新品是以低温奶为主吗?在低温奶领域,公司如何应对同行乳制品企业的竞争?如何激励研发创新?

答:您好!由于低温奶可以最大程度保留牛奶中的天然活性营养营养成分和新鲜风味,随着消费者对牛奶营养的认知不断提高,低温奶有望成为消费者首选的乳制品。从公司推出新品中低温产品的占比来看,低温奶占据相当大的比例,例如公司 2022 年以来推出的娟姗鲜牛奶、零蔗糖零脂肪老广州酸奶、零蔗糖鲜奶布丁、益生君酸奶饮品、β酪蛋白高品质牛乳、高纤控糖鼓粒酸奶、新广州浓酸酸奶、巧克力鲜奶布丁、小汽气泡酸奶饮品等多款低温新品,深受消费者的喜爱。作为以低温奶产品占有相对优势的城市型老字号乳制品加工企业,公司在广东省内拥有较高的知名度和市场影响力,本地消费者对公司产品、品牌和形象非常认可,长期的市场消费互动也强化了消费者对于公司品牌的忠诚度,由此也构成了公司的区域竞争优势。同时为更好地推动新品研发,公司采取了一系列激励措施。例如实施新品奖励措施等方式,激励研发团队持续推进技术研发和产品创新,不断推出具有高品质的产品。现阶段我国人均饮奶量仍然偏低,低温奶市场的发展空间仍然很大。未来,公司将继续结合消费者个性化、多元化的健康需求,立足做好低温奶品类,充分利用作为本地乳企特有的奶源、渠道和冷链等资源优势,实施差异化竞争策略,不断深耕低温奶业务,巩固区域品牌的地位,并通过与友商的良性竞争,共同促进行业的健康发展。谢谢!

问:请公司 2022 年各品类的收入占比和毛利率分别是多少?公司未来将如何优化各品类的布局?

答:您好!2022 年,公司的液体乳类占比为 38.59%,毛利率为12.40%;花式奶占比为 20.55%,毛利率为 23.36%;乳酸菌乳饮料占比为 39.30%,毛利率为 34.28%。未来,公司将继续紧密结合消费者的个性化需求和对品质的追求,持续优化产品结构,精准定位目标市场,从多维度推动公司业绩增长,不断提升核心竞争力。谢谢!

问:公司近期到了“聚焦湾区”,能否做详细介绍?

答:您好!粤港澳大湾区区域总人口约接近 9 千万,是开放程度最高、经济活力最强的区域之一,人口多且人均收入较高,乳制品消费市场需求巨大,一直都是公司发展的重心。作为华南地区规模最大的乳制品加工企业之一,公司目前已树立起稳定优质的奶源优势、新鲜安全的产品质量优势、区域品牌影响力优势、差异化的产品品类优势、完善封闭的冷链配送优势、覆盖率高的立体销售网络优势、强大的产品研发优势、智能工厂生产技术优势等,构建起涵盖“饲草种植、奶牛养殖、研发加工、品控检测、冷链配送、立体终端”的特色工牧一体化全产业链,赢得了众多消费者的认可,拥有较高的品牌知名度和市场影响力。自公司旗舰工厂产能逐步释放后,公司开始逐步加大对粤港澳大湾区中薄弱地区市场的精耕与横拓力度,打造样板市场并取得了不错的成绩,并在此基础上提出了“聚焦湾区”战略,即在巩固跟提升广东省这边现有行业地位的基础上,深耕大湾区市场,深挖大湾区市场潜力,同时做大做强澳门市场,也启动了进军香港市场的相关计划。从 2023年第一季度销售数据看,“聚焦湾区”战略有力的提高了公司的综合盈利能力。同时公司也在合理借助已有的营销渠道、配送优势客户资源和品牌美誉,逐步加大对省外区域的市场开拓力度。未来,公司依托国家乳制品加工技术研发专业中心、博士后科研工作站、全国示范性劳模和工匠人才创新工作室、CNS国家认可实验室和 DHI检测中心的平台优势以及经验丰富的研发团队,立足粤港澳大湾区深耕本土市场,加快湾区市场布局,不断扩大公司市场规模。谢谢!

问:公司推新品的思路是怎样的?

答:您好!公司结合乳制品行业发展趋势和消费者喜好,秉承“以质量求生存,以产品促发展”的方针,不断优化产品结构,实施产品双线推广,坚持产品系列化、个性化、差异化和高端化,顺应消费者需求,顺势推出了 β系列、娟姗系列、新广州浓缩酸奶等高端系列产品,取得良好市场反响和口碑。2023年至今也推出了高纤控糖鼓粒酸奶、新广州浓酸酸奶、巧克力鲜奶布丁、小汽气泡酸奶饮品等低温新品,获得市场认可,有望成为新的利润增长点。未来,公司会以国家乳制品加工技术研发专业中心、博士后科研工作站、全国示范性劳模和工匠人才创新工作室为基础,加强与国内高校及科研院所的产学研合作,打造产学研融合新平台,进一步提升产品开发和技术创新力度,不断满足和适应消费者对未来乳制品的需求。谢谢!

燕塘乳业(002732)主营业务:乳制品、含乳饮料的研发、生产和销售。

燕塘乳业2023一季报显示,公司主营收入4.29亿元,同比上升10.89%;归母净利润2830.58万元,同比上升41.81%;扣非净利润2885.27万元,同比上升37.98%;负债率30.16%,投资收益-221.45万元,财务费用132.49万元,毛利率25.41%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为25.48。

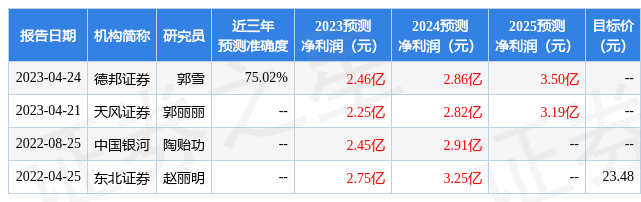

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,燕塘乳业(002732)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。