2023年5月16日金冠股份(300510)发布公告称公司于2023年5月16日接受机构调研,承风金萍私募基金、照友投资、圆石投资、国元证券、中电投先融资管、信迹投资参与。

具体内容如下:

问:向调研人介绍了公司主要业务及发展情况

答:金冠股份是一家聚焦“智慧电力+新能源”战略领域的国有控股上市公司,公司的实际控制人为洛阳市老城区人民政府,拥有长春、南京、杭州、常州四大研发生产基地,目前主营业务覆盖了智能电网设备业务、新能源汽车充换电设施业务及储能业务三大板块。

问:2022 年业绩增长主要是哪些业务带动的?

答:2022 年我们的业绩增长主要来源于两个方面。一个是充换电设施及运营业务,受惠于新能源汽车的渗透率的提升,以及政策的持续引导和扶持,该业务板块在 2022 年实现营业收入 2.22 亿元,同比增长68.25%。另一个是我们的智能成套开关设备业务,虽然中国整体经济受到外部宏观形势的影响,但是整个国网公司对相关产品的需求还是比较旺盛的,国网作为我们长期稳定的大客户,其需求的增加对我们整体业务的拉动还是起到了比较稳定的促进作用。

问:公司工商业储能业务的进展情况?

答:受上游原材料碳酸铁锂价格大幅波动的影响,工商业客户Q1 持续保持观望态度,导致项目投建速度放缓。目前,碳酸铁锂价格企稳,相关项目已经开始有序推进。

问:公司充电桩海外业务开拓的进展?

答:公司目前正在做相关产品的欧标认证工作,同时通过客户渠道、代理商等拓展海外业务订单。

问:公司做储能业务的核心优势是什么?

答:一是资源优势。公司深耕电网领域十余年,凭借多年来在电网行业的积淀,积累了丰富的客户资源和销售渠道,在新能源项目开发方面,公司具有较大优势。二是产品技术优势。目前储能产品已覆盖除电芯外全部产品,产品及技术可对标国内一线储能品牌。2022 年,公司在常州投运了年产4GWh 的自动化锂电池模组 PCK 生产线,兼容液冷、风冷等不同技术规格的 PCK 方案。

问:公司在换电重卡领域有什么进展和规划?

答:公司在 2022 年与两家车企合作了 3 个重卡换电站项目,场站位于唐山和乌海,未来公司也将紧抓市场机遇,拓展与重卡车企的业务合作。2022 年公司重卡换电业务实现营收 2000 余万元。

问:参观了南京能瑞充电桩生产线、实验检测站、充换电智慧运维管理平台。

答:接待过程中,公司接待人员严格按照信息披露有关的规定,与投资者进行了充分的交流与沟通。没有出现未公开重大信息泄露等情况。前来公司进行现场调研的投资者已按深圳证券交易所要求签署调研《承诺书》。

金冠股份(300510)主营业务:主要包括智能电网设备业务和新能源汽车充电设施业务。

金冠股份2023一季报显示,公司主营收入2.1亿元,同比上升15.28%;归母净利润1224.68万元,同比上升217.49%;扣非净利润274.71万元,同比上升116.5%;负债率24.24%,投资收益-14.47万元,财务费用210.72万元,毛利率27.8%。

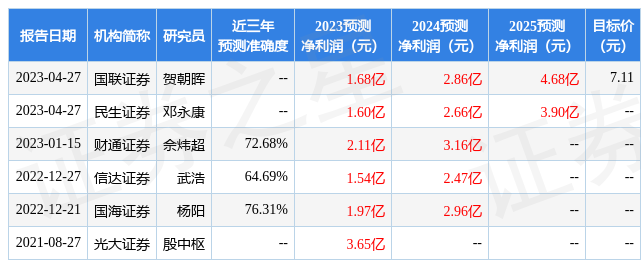

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为7.11。

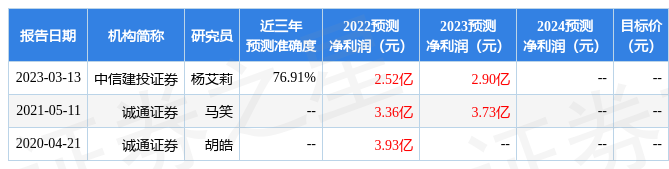

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,金冠股份(300510)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。