2023年5月12日东微半导(688261)发布公告称公司于2023年5月12日召开业绩说明会。

具体内容如下:

问:请贵公司目前的产品,应用于光伏逆变,储能(哪种储能?),直流充电桩,电机驱动,通信电源,服务器电源等占比大概各是多少?这些方面基本上涵盖了最主要的,公司认为哪些发展潜力更大,会重点投入?目前这些方面的主要竞争对手有哪些,请对比一下各自的优劣势。公司认为今年哪些方面能带来业绩方面明显升,还是增速会逐步放缓?谢谢!

答:尊敬的投资者,您好!公司 2022 年主要细分领域收入具体表现为新能源汽车直流充电桩领域收入占当期主营业务收入的比重约 15%,各类工业及通信电源领域收入占当期主营业务收入的比重约15%,光伏逆变器领域收入占当期主营业务收入的比重约 20%,车载充电机领域收入占当期主营业务收入的比重逾 21%。公司将继续深耕重点领域,开拓新兴市场,丰富产品规格,实现市场的均衡化与多元化。功率半导体企业从主营产品系列具体到规格、电压、电流、面积、导通电阻、封装、技术特点、应用领域等,多元化发展,细分领域各有优势。公司未来业绩的具体情况,请关注公司后续披露的定期报告及临时公告。

问:贵公司员工仅有一百多人,却成为了国内高性能功率半导体领域的代表,这背后主要有哪些因素支撑着?可否分享一下?

答:尊敬的投资者,您好!公司在高性能功率半导体领域的发展离不开以下因素1、强大的研发能力,保证公司产品性能国内领先甚至国际领先;2、丰富的产品规格,满足不同应用场景的需求;3、作为国内高性能功率器件的优质供货商之一,拥有强大的全球终端客户基础;4、稳定的供应商关系提供产能保障,在特殊工艺方面持续技术合作;5、经验丰富的管理团队;6、作为国内领先的高性能功率器件设计厂商,受益于行业发展与国产替代机遇。感谢您对公司的关注!

问:功率半导体行业目前竞争较大,请公司如何实现技术领先?

答:尊敬的投资者,您好!公司的核心技术人员均在功率半导体领域耕耘超过十年,具有丰富的研发经验,并对行业未来的技术发展趋势具有前瞻性的创新能力。公司核心技术人员的研发能力保证了公司的技术敏锐度和研发水平,确保了公司的产品迭代能够紧跟行业发展趋势,满足客户终端产品的创新需求。公司高度重视技术团队的建设,建立了完善的研发团队及体系。完整的研发团队及体系与持续的研发投入使得公司成为功率器件领域产品性能领先的本土企业之一。凭借优秀的研发实力,公司在主要产品方面均已具备了国内领先甚至国际领先的核心技术。

问:公司 2022 年的研发费用占比是多少?其研发部人员占比是多少?

答:尊敬的投资者,您好!公司 2022 年度研发费用投入为 5,492.73 万元,占营业收入的比例为4.92%,同比增长 32.57%。研发人员数量占公司总人数的比例为 49.09%。

问:请可否详细介绍下公司的主要核心技术优势?

答:尊敬的投资者,您好!作为功率半导体设计公司,设计和工艺的双重掌握是公司主要的壁垒和核心竞争力,也是公司的立足之本。公司持续专注底层器件结构的自主创新,在高压超级结 MOSFET、中低压屏蔽栅 MOSFET、TGBT 产品领域形成了一系列具有自主知识产权的核心技术。公司在前述核心技术基础上进一步开发出具有自主知识产权的新型高压超级硅 MOSFET 功率器件及其工艺技术、新型Si2C MOSFET 功率器件及其工艺技术以及新型高压Hybrid-FET 器件及其工艺技术。公司掌握的上述核心技术大部分为国内领先或国际先进且被广泛应用于公司各类产品的批量生产中。

问:贵公司是如何加强与上下游优秀合作伙伴的合作关系,持续扩大产能的?

答:尊敬的投资者,您好!作为技术创新驱动型设计公司,公司一贯专注于将自身的创新技术与代工合作伙伴进行资源的有机整合。公司采取 Fabless 的轻资产经营模式,充分利用国内外一流的代工资源,更快速地实现新技术的成果转化。基于上述经营模式,公司与代工合作伙伴将充分依托各自在技术、产能等方面的优势集中资源共同讨论,开发出更多优秀的产品系列,进而提高各自的竞争力,并进一步强化公司的技术优势和产能优势。

问:公司目前业务在国内市场覆盖范围如何?未来的业务拓展计划是什么?

答:尊敬的投资者,您好!2022 年,公司大力发展光伏逆变、储能应用、UPS 方面的业务,并在数据中心服务器电源、工业电源、新能源汽车车载充电机、直流充电桩、5G 通信和基站电源、工业照明等领域持续发力,国内市场结构化需求旺盛,同时公司积极响应国产替代号召,进一步扩大高性能功率器件国产化率。未来,公司将继续深耕上述重点领域,坚持以技术创新为驱动,持续提升产品性能,提高供货能力,实现市场的均衡化与多元化;同时积极通过资本运作方式深度整合上下游资源,进一步提高公司产品的竞争力扩大各个产品系列的市场份额。

问:请详细介绍下公司的碳化硅及硅方碳相关技术。

答:尊敬的投资者,您好!公司的 SiC 器件包括 SiC二极管、SiC MOSFET、Si2C MOSFET 等器件技术。其中,SiC 二极管、SiC MOSFET 全部使用了 SiC 衬底,充分利用 SiC 宽禁带材料的耐高压和耐高温特性。Si2C MOSFET 则部分使用了 SiC 衬底,减少了SiC 材料的用量。Si2C MOSFET 器件具有独创的器件结构与优化的制造工艺,克服了传统 SiC MOSFET成本高和 Vth 飘移的缺点,拥有极好的栅氧可靠性与高栅源耐压,同时具有极低的反向恢复时间和反向恢复电荷,易于应用,适用于图腾柱无桥 PFC、H 桥逆变等拓扑结构,可以在新能源汽车车载充电机、储能逆变器、高效率通信电源、高效率服务器电源等多种应用场景替换采用传统技术路线的 SiC MOSFET,性价比高,市场前景广阔。

问:作为公司股东请公司是否对 SiC 功率器件进行重点部署?品种项目新产品是否可透露?

答:尊敬的投资者,您好!2022 年度公司在 SiC 二极管、SiC MOSFET 及 Si2C MOSFET 器件上取得了较大的研发进展,其中,Si2C MOSFET 实现少量出货,进入批量生产阶段。公司已订购 SiC 器件制造和工艺实验相关的部分关键设备,加大 SiC 制造产业链的资本投入。同时在技术研发上,公司已布局包括沟槽栅SiC MOSFET器件结构等核心专利技术,快速推进 SiC MOSFET 产业化。

问:公司2022年度的分红方案远高于2021年,是出于何种考虑?

答:尊敬的投资者,您好!2022 年度,公司拟向全体股东每 10 股派发现金红利 14.76 元(含税),同时以资本公积金向全体股东每 10 股转增 4 股,不实施送股。此次利润分配及资本公积金转增股本预案综合考虑了公司所处的行业特点、发展阶段、自身经营模式、盈利水平及未来发展资金需求等因素,在满足公司正常生产经营资金需求的前提下,积极采取现金方式分配利润。公司重视投资者的合理报需要,并兼顾公司长远利益和可持续发展,保持利润分配政策连续性和稳定性。

东微半导(688261)主营业务:公司是一家以高性能功率器件研发与销售为主的技术驱动型半导体企业,产品专注于工业及汽车相关等中大功率应用领域。公司凭借优秀的半导体器件与工艺创新能力,集中优势资源聚焦新型功率器件的开发,是国内少数具备从专利到量产完整经验的高性能功率器件设计公司之一,并在应用于工业级领域的高压超级结和中低压功率器件产品领域实现了国产化替代。

东微半导2023一季报显示,公司主营收入3.02亿元,同比上升46.93%;归母净利润7112.65万元,同比上升48.98%;扣非净利润6724.54万元,同比上升42.77%;负债率2.28%,投资收益128.58万元,财务费用-306.81万元,毛利率33.02%。

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为286.67。

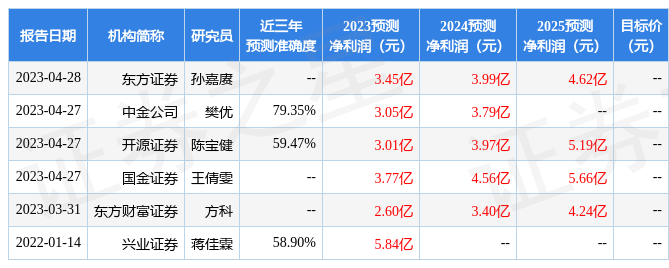

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9092.89万,融资余额增加;融券净流出1385.95万,融券余额减少。根据近五年财报数据,估值分析工具显示,东微半导(688261)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:经营现金流/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。