2023年5月14日岱勒新材(300700)发布公告称国泰君安证券、华银基金、中邮基金、华金证券、景富投资、北京鼎萨、瞰道资产、银河基金、人保资产、五矿证券、西藏源乘投资、国泰基金、博睿德私募基金、中投保信裕资管、圆信永丰基金、长江资管、中天证券、万泰华瑞、华德资本、潮汐资本、浙商证券于2023年5月10日调研我司。

具体内容如下:

问:公司目前还在产能升过程中,从 4 月份来看,公司能够达到有效产能的满产状态吗?

答:4 月份公司基本是满产运行的,目前也是满产的状态,从当前客户的订单情况来看,总体上略超产能水平,所以公司目前的交单任务还是相对比较紧的。

问:母线自制的比例怎么样?

答:公司目前只在碳钢丝母线拉丝环节有些投入,自制母线仅占 10%左右。母线主要还是靠外购,目前市场上母线企业资源也还比较丰富。钨丝母线方面,公司目前主要是从中钨和厦钨采购,但目前采购量还是非常受限,未来公司一定会通过加深合作的方式来大规模、快速解决钨丝母线的供应问题。

问:随着硅料价格的下跌,钨丝的推动意愿会不会没有那么强了?

答:从客户的需求表现来看,钨丝线的推广意愿还是很强的,目前主要还是受限于原料端技术水平引起的产出不足,导致了钨丝成本还较高,当前钨丝母线价格相当于碳钢丝产品的价格,在推广的初期来看经济性价还不高。前期在硅料价格比较高的情况下,更容易产生超额收益。但一直以来,硅片加工行业对“细线化”要求方向就一直没有变过,细线化趋势并非因硅料价格的涨跌而改变,钨丝能够做到更细正是顺应“细线化”要求而产生的,同时,“大尺寸”、“薄片化”因素的叠加,也是钨丝线未来推进的动力。虽然目前钨丝线成本较高对推广应用有一定的影响,但是随着技术的进度,当钨丝母线能够大规模应用后其生产成本肯定也会较大幅度的下降,其应用的经济性价比也会快速提高。

问:钨丝技术目前还处于不稳定的阶段吗?钨丝的拉丝端的技术还是国外好于国内吗?公司怎么解决钨丝原料供应?

答:钨丝金刚线的发展虽有几年时间,但总的来说还是开发应用的初级阶段,其本身技术难度也比较高,从其目前生产的合格率、产量就可以看出,故而成本也比较高。钨丝母线的生产技术难度在两个层面,一是前端钨条的加工技术,其次是母线拉丝技术,目前钨丝的加工均由国内企业来完成。目前公司该原料的供应主要是中钨和厦钨两家。据了解,目前国内已有不少包括高校研发团队、从事钨材加工的企业及相关技术人员都加入到了钨丝材料的研发中来,力争早日突存钨丝技术难题,公司一直在加强与供应商的沟通,未来一定会通过如技术、资本等多方式来与供应商进行深度合作,以便大规模、快速解决钨丝母线的供应问题。

问:现在供货结构里面碳钢丝的占比?现在碳钢丝的主流规格是多少?

答:目前供货结构里基本是碳钢丝金刚石线,主流规格 33/34um,占比约 50%,其次是 35-38um,小批量应用的最细规格为 30um。受限于原料供应问题,钨丝金刚石线的占比暂时还不高,预计后续会快速提升。

问:公司产能扩到 600 万公里后的产能升规划?随着产能越扩越大,市场的供应会过剩吗?

答:目前公司的产能为 300 万公里/月,今年上半年的产能提升计划正在实施中,完成后的目标产能将达到 600 万公里/月。目前公司也正在考虑新的生产基地问题,正在进行项目调研过程中,后续扩产目标预计在 1000+万公里/月。从目前各家企业宣布的扩产计划数据来看,各家的规模增长幅度均比较大,但所有的扩产计划都需要一个时间过程,未来产能的形成也是一个逐步实现的过程,并且正常情况下产能端大于需求端才能保障正常供应。其次金刚石线并非标准化产品,具有定制化产品的某些特质,每家企业有其技术性特点,下游客户会寻求更适合自己应用相匹配的产品,产品品质的好坏主要由客户端的应用情况来评判,而且随着“大尺寸”、“细线化”、“薄片化”技术趋势的发展,下游加工企业对金刚石线的技术要求只会越来越高。从光伏行业的发展来看,随着下游光伏企业的规模越来越大,其对金刚石线企业的要求重点主要集中在供应规模、切割表现、品质的持续稳定以及产品升级的能力这四个方面,切割表现好、品质好的产品在市面上还是会处于相对偏紧的状态。

问:目前公司产品的价格情况?

答:去年碳钢丝金刚石线产品价格一直围绕在 40 元左右(含税),随着规模的不断扩大,今年产品价格在 2 月份已进行了一次调整,调整的幅度在 5%左右,目前主流规格价格大约在 36-37 元(含税)。除此之外,产品均价与产品结构紧密相关,更细线径的产品价格会更好。

问:公司客户结构情况?其中占比比较大的客户是?

答:目前公司的主要客户有协鑫、隆基、通威、晶科、京运能、上机弘元等,目前占比最大的仍然是协鑫系统。所有客户的量均在持续增加,协鑫之外的其他客户在增长幅度上会更大一些。

岱勒新材(300700)主营业务:金刚石线的研发、生产和销售。

岱勒新材2023一季报显示,公司主营收入1.53亿元,同比上升24.9%;归母净利润2118.4万元,同比上升56.82%;扣非净利润2114.15万元,同比上升56.62%;负债率46.87%,财务费用399.75万元,毛利率33.63%。

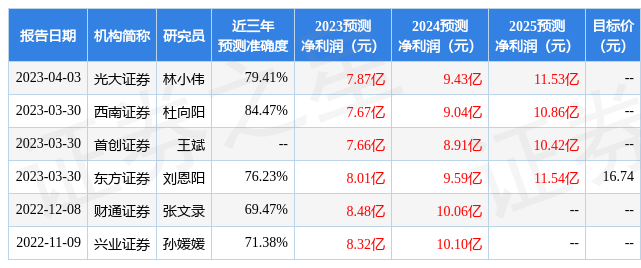

该股最近90天内共有3家机构给出评级,增持评级3家。

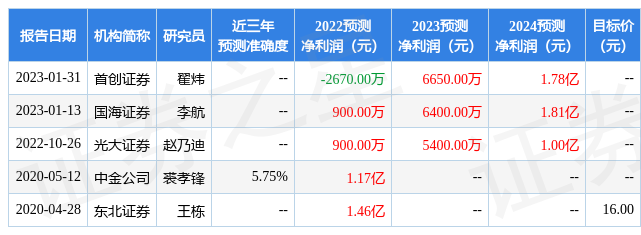

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4786.59万,融资余额增加;融券净流出14.0万,融券余额减少。根据近五年财报数据,估值分析工具显示,岱勒新材(300700)行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标0.5星,好价格指标2星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。