2023年5月12日中科蓝讯(688332)发布公告称公司于2023年5月4日接受机构调研,信达澳亚基金、平安基金、明世伙伴基金、光证资管、太保资产、汐泰投资、凯石投研、上海禾其投资、弘毅远方基金、北京遵道资管、鑫元基金、国投瑞银基金、中融基金、东方基金、正圆投资、Polymer Capital Management、嘉实基金、泰信基金、长城财富资管、横琴人寿保险、汇华理财、易米基金、易方达基金、中信建投资管、深圳市红筹投资、财通证券资管、永诚资产、泰达宏利基金、华泰保险资管、兴业基金、国泰基金、潼骁投资、汇泉基金、西部利得基金、华宝基金、招商基金、汉思咨询、信诚基金、趣时资产、华西银峰投资、中庚基金、华泰资管、中邮证券、国海证券、建信基金、兴业证券、浦银安盛基金、中欧基金、广发基金、景顺长城基金参与。

具体内容如下:

问:公司一季度业绩同比环比均有增加,超出市场预期,请原因是什么?

答:公司从 2022 年四季度起,业绩开始向上修复,2023 年一季度依旧保持良好态势,主要因素包括(1)疫情恢复,经济复苏,下游需求恢复。尤其是公司中低阶产品面向的主要市场如东南亚、印度、非洲等第三世界国家经济发展快,需求旺盛,去年三季度开始这些国家和地区优先恢复;开年之后国内市场全面放开,电商需求旺盛,人员流动加快导致耳机需求优先恢复,耳机是易耗品,换机频率加快提升需求;(2)消费降级,品牌下沉导致中低阶市场体量增加,消费者在消费过程中更加趋于理性。以耳机为例,作为标准品,随着技术成熟,中低阶和中高阶产品的差异不断缩小,对普通消费者来说其消费体验差别不大,因此在产品的购买上更加倾向于性价比更高的产品。

问:公司一季度研发费用大幅升的原因?

答:公司一季度研发费用同比增加 126.81%,主要原因为(1)研发人数上升,由去年同期的 110 余人增加到现在的 160 余人;(2)光罩费用支出上升,之前工艺主要集中在 55nm、40nm,光罩费用较低,现在工艺提升到 22nm,光罩费用支出上升;(3)折旧、其他研发物料投入上升。

问:请下游市场需求恢复情况如何?

答:自 2022 年三季度始,消费电子中低端市场需求逐步暖。22 年 Q4营收环比增长 29.45%。2023 年第一季度报告披露, 23 年Q1 营收同比增长 33.89%,环比增长 1.18%。公司积极克服消费电子市场需求疲软等不利因素的影响,通过降本增效、优化客户及产品结构、持续优化内部管理、提升人员效率等一系列措施推动各项生产经营工作,推动公司稳健可持续发展。目前公司在手订单及出货稳定,后续需结合行业政策、市场情况等判断行情变化。

问:公司各项业务占比情况如何?

答:2022 年,公司主要产品营收情况如下(1)TWS 蓝牙耳机芯片实现营收 5.51 亿元,占营业收入 51.11%;(2)非 TWS 蓝牙耳机芯片实现营收 1.44 亿元,占营业收入 13.35%;(3)蓝牙音箱芯片实现营收 2.69 亿元,占营业收入 24.97%;(4)其他如智能穿戴芯片、无线麦克风芯片、数字音频芯片等实现营收 1.14 亿元,占营业收入 10.56%。2022 年,公司营业收入主要由耳机芯片(约 65%)及音箱芯片(25%)构成,新推出的产品线中,智能穿戴芯片销量增速较快。2023 年公司将逐步形成以蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片、无线麦克风芯片、数字音频芯片、玩具语音芯片、IoT 芯片、语音识别芯片八大产品线为主的产品架构。

问:公司产品出货量情况及毛利率情况如何?

答:2022 年公司芯片销量为 92,670.43 万颗,同比增长 8.18%;毛利率20.90%,同比减少 4.87 个百分点。受消费电子市场需求疲软、新产品流片费用增加、晶圆价格上涨、封测成本及 flash 成本提高等因素影响,并为维持市场份额,公司对部分产品进行降价,公司 2022 年毛利率及净利润均有一定幅度的调整。结合目前上游晶圆及封测成本下降、市场需求恢复及公司新产品推出,公司未来毛利率有望上升(1)公司对现有产品进行升级迭代,针对产品的性能方面、成本方面都做了大幅度的优化减少单颗芯片晶圆面积,从而降低芯片单位成本,同时提升用户体验、产品功耗、信噪比等性能;(2)公司新推出的讯龙三代高阶产品毛利率在 30%-40%左右,可应用于蓝牙耳机、音箱、手表等产品,会成为公司未来的增量市场,提升公司在蓝牙耳机、蓝牙音箱、智能穿戴产品在品牌领域的竞争力;(3)公司上游晶圆厂和封测厂的产能有所缓解,价格也有一定幅度的下调,公司单位采购成本逐渐降低。

问:公司未来研发费用和研发人员招聘规划如何?

答:公司持续加大研发投入,巩固技术研发优势,加强研发人才招募力度,研发人员数量、软件投入费及其他研发物料投入均快速增长。截至2022 年末,公司研发人员达到 169 人,较上年同期增长 52.25%。随着募投项目的逐步实施、品牌客户的导入及业务规模不断扩展,公司对于研发人员的需求也在不断增加。后续公司将根据发展需求进行人力资源规划,稳步培养优质人才。

问:现有业务和未来 Wi-Fi 芯片业务的竞争格局如何?

答:公司是无线音频 SoC 芯片领域规模领先、具有较强市场竞争力的主要供应商之一。据第三方机构潮电智库统计,2022 年,十大 TWS 蓝牙主控芯片厂商共占有 TWS 芯片的市场份额达 95%以上。其中,中科蓝讯以 20%的市占率名列第二。Wi-Fi 芯片市场规模广阔,应用场景多样化,公司在蓝牙技术的基础上加大 Wi-Fi 技术的研究,在 Wi-Fi 技术标准的基础上开发低功耗、高性能的 Wi-Fi 芯片,扩充公司的产品体系,更好地满足下游市场的多样性需求。在物联网 UWB 技术领域,公司将通过自主研发、与知名高校、第三方研究机构技术合作等途径研究开发室内精准定位等技术,广泛布局 IoT、IoT 领域,抓住物联网、人工智能等下游新兴市场发展机遇。

问:2023 年重点产品和研发技术是?

答:2023 年公司主推以下产品(1)“讯龙三代”低功耗智能可穿戴 SoC 芯片作为平台型产品,可适用于耳机、音箱、智能手表等终端设备,已经进入量产阶段,目前已积累一批意向客户;(2)物联网芯片第一代蓝牙控制 SoC 芯片工程样片已完成流片;(3)多功能 TYPE-C 音频处理 SoC 升级芯片和第一代语音控制 SoC芯片已完成流片,预计下半年进入量产阶段。

问:2023 年是否新增一线手机品牌客户?

答:公司将持续升级现有芯片产品,通过技术的迭代和制程工艺的提升,不断提升芯片性能、综合性价比优势和市场竞争力,在巩固现有白牌市场份额和优势的基础上,以“蓝讯讯龙”系列高端芯片为抓手,进一步向终端品牌客户渗透,有望在一线品牌做出突破。今后将逐步形成以“知名手机品牌+专业音频厂商+电商及互联网公司”为核心终端客户的更完整的品牌和市场布局,促进公司业务可持续发展。

中科蓝讯(688332)主营业务:无线音频SoC芯片的研发、设计与销售。

中科蓝讯2023一季报显示,公司主营收入3.07亿元,同比上升33.89%;归母净利润4941.68万元,同比上升23.05%;扣非净利润3685.23万元,同比上升1.39%;负债率6.52%,投资收益91.39万元,财务费用-917.19万元,毛利率19.58%。

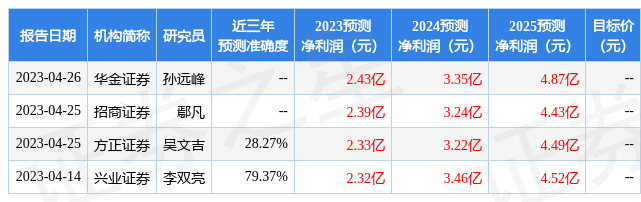

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1633.27万,融资余额减少;融券净流入1797.66万,融券余额增加。根据近五年财报数据,估值分析工具显示,中科蓝讯(688332)行业内竞争力的护城河良好,盈利能力优秀,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标4星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。