2023年5月11日万集科技(300552)发布公告称中信证券、华创证券、国元证券、中邮证券、银河证券、国金证券、首创证券、万和证券、中航证券、第一创业、深圳前海基金、东北证券、君正资本、泊通投资、中评资产、宏图中国、昆仑天下、北京天襄资本、北京龙鼎投资、诚泰投资基金、中创红星投资、约调研、安信证券、浙商证券、国信证券、招商证券、德邦证券、国都证券、申万宏源证券于2023年4月28日调研我司。

具体内容如下:

问:公司 2022年度财务数据不是很好,当前汽车电动化发展迅速,但和公司财务数据不是很匹配,请是什么原因?

答:您好。公司 2022 年度营业收入中 ETC 占比49%,车端产品是在 2019 年取消省界收费站后全国 ETC客户量达到 2.27 亿片,ETC 由后装推向前装,公司进入车企供应链,车载前装 ETC 渗透率逐步提升。2022 年公司营业收入中车端产品贡献比较小,预计随着车载前装 ETC 安装率的上升,将增加贡献收入。在车载前装V2X 方面,公司已获得知名商用车企、新能源头部车企的前装 V2X 车载通信终端产品定点,随着前期大力投入车端产品的研发,预计今年开始将产生收入贡献。谢谢。

问:公司今年各个业务条线的发展展望如何?

答:您好。今年国家工作中心重视经济发展,在交通行业交通强国的政策指引下,城市建设和城际建设的智慧化投入明显增长。公司 ETC 和动态称重业务预计今年将持续稳定发展,ETC 方面将继续扩大车载 OBU 和路侧 RSU 市场占有率,同时持续推出智能门架收费稽核系统、数字化自由流收费站、ETC 门架拓展应用、长大桥隧车辆监测系统、服务区入出口车辆监测系统等解决方案;动态称重方面公司积极把握高速公路入口治超带来的业务机会,积极推广桥梁健康监测、虚拟省界站解决方案、TOCC(交通运行监测调度中心)试点等新方案提升公司整体解决方案能力;新业务智能网联板块是公司在 2016 年上市后规划、2019 年形成架构,从示范建设向工程化落地发展,在 2022 年实现营业收入 5,513 万元,从市场端看今年招投标项目比以前有所增多,智能网联业务预计今年将比去年有较大增幅,公司也将持续进行研发及市场投入;车载激光雷达上车是一个热点,而激光雷达在其他领域的应用也越来越广,公司激光雷达在公路交通和工业服务机器人领域预计出货量持续增长,但是因营业收入基数较低增长的绝对额可能不会很大;汽车电子车规级产品是长周期投入,车载 ETC 上车渗透率呈现稳步上升的趋势,而车载激光雷达的市场竞争比较激烈,需要公司持续的投入研发,相信未来几年会给公司带来较大收入贡献。谢谢。

问:2023 年一季报业绩下滑的原因是什么?

答:您好。公司营业收入中占比较高的 ETC、动态称重属于高速公路相关业务,在 2023 年一季度招投标相对较少,而去年四季度的招投标不多也影响今年一季度的收入确认。同时,公司在激光雷达、智能网联、汽车电子方面加大研发投入,综合导致公司一季度业绩下降。公司今年将做好研发预算、控制研发管理成本的提升,在保持 ETC、动态称重业务的市场领先同时拓展智能网联、激光雷达、汽车电子新业务,加快智慧高速、智慧城市的建设。谢谢。

问:激光雷达毛利率拆开看车规级、工业级各是多少?

答:您好。车规级激光雷达市场竞争异常激烈,毛利率较低;工业级激光雷达方面,毛利率相对处于合理水平。谢谢。

问:2023 年一季度拆开看是哪部分业务下降比较多?

答:您好。ETC 和称重下降比较多,ETC 天线出货量下降,动态称重的超限超载非现场执法系统订单较少,导致一季度营业收入下降。谢谢。

问:智能网联方面公司和科技巨头是什么关系?

答:您好。公司深耕交通领域 29 年,公司的产品智能感知系统采用先进的激光雷达传感器实现交通信息精确感知,而科技巨头公司大部分以平台类、解决方案类为主,在智能网联方面公司和科技巨头公司是相互合作关系。谢谢。

问:去年智能网联营业收入约 5500万元,其中高速端和城市端的比例各是多少?

答:您好。去年智能网联收入中大部分是高速端业务,城市端业务占比较小。今年智能网联高速端业务预计将持续增长。谢谢。

问:公司应收账款比较大,经营性现金流不是很好,资金能否支撑公司未来几年的高速增长?

答:您好。公司在 2019 年应收账款达到顶峰,2019年后开始落,2022 年度计提资产减值 3,979.08 万元。公司 2023 年一季度款较好,应收账款较年初下降8,533.69 万元,同时预收账款上升。2023 年一季度末公司账面现金 6.8 亿元,目前没有银行贷款,尚有几个亿的银行授信待使用,支撑业务发展的资金是可以保障的。谢谢。

问:激光雷达业务有什么目标想法?

答:您好。公路交通用激光雷达是公司在激光雷达方面的优势业务,将保持稳定的现金流收入。工业及服务机器人用激光雷达在性能、成本上具有优势,出货量持续增长,公司将继续进行国内及国外推广。车载激光雷达方面,公司加快和车企合作,努力获得车企定点。同时,公司继续开展硅基固态激光雷达 OP 的研发,以持续保持产品及技术优势。谢谢。

万集科技(300552)主营业务:专业从事智能交通系统(ITS)技术研发、产品制造、技术服务,为公路交通和城市交通客户提供激光产品、智能网联、汽车电子、专用短程通信(ETC)、动态称重系列产品的研发和生产,以及相关的方案设计、施工安装、软件开发和维保等相关服务,同时在车联网、大数据、云平台、边缘计算及自动驾驶等多个领域积累了大量自主创新技术,开发了车路两端激光雷达、V2X车路协同设备、智能网联路侧智慧基站、智慧交通云平台等多系列产品,为智慧高速、智慧城市提供全方面综合的解决方案、系统、产品及服务。

万集科技2023一季报显示,公司主营收入1.06亿元,同比下降43.33%;归母净利润-9090.57万元,同比下降3047.85%;扣非净利润-9352.3万元,同比下降10774.01%;负债率20.98%,投资收益216.56万元,财务费用-100.75万元,毛利率30.0%。

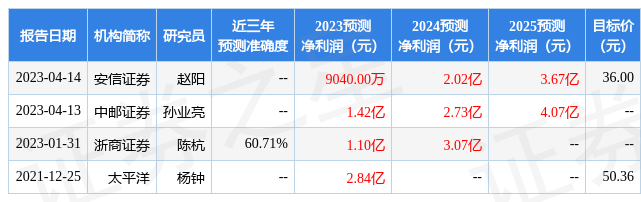

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为36.0。

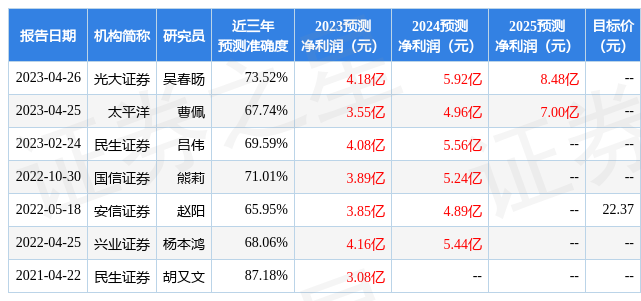

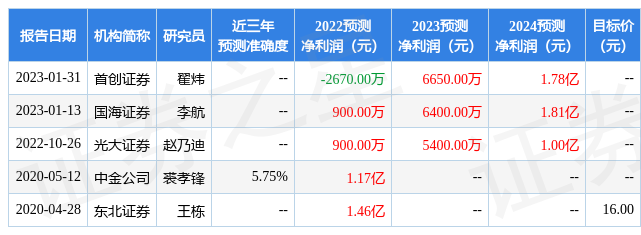

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,万集科技(300552)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标2.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。