2023年5月11日和元生物(688238)发布公告称公司于2023年4月27日召开业绩说明会,海通证券、东方证券、国联证券、东北证券、华安证券、上海证券、华夏基金、嘉实基金、东方基金、淡水泉基金、浦银安盛基金、中信建投证券、西部利得基金、国泰基金、上海人寿保险、民生信托、华夏久盈资管、盘京投资、理成资管、朗盛投资、青榕资产、趣时资管、中信证券、中金公司、兴业证券、东吴证券、广发证券、长江证券、华西证券参与。

具体内容如下:

问:CRO 业务表现如何?

答:公司积极拓展基因治疗 CRO 服务,2022 年,公司 CRO 业务实现营收 6589.98 万元,同比增长 19.36%,在研究级基因递送载体生产服务和基因功能研究服务方面持续扩大客户群体,业务的市场覆盖率不断扩大,2022 年共服务4,000+个研发实验室,比 2021 年增长 29.3%,已累计服务来自不同研究机构的 8,000+个研发实验室,为公司巩固行业地位奠定了坚实的基础。

问:请介绍一下公司的 CDMO 情况如何?有什么新进展?

答:2022 年,公司 CDMO 业务实现营收 21677.47 万元,同比增长 12.46%,CDMO 服务的项目推进取得重要进展,全年帮助细胞和基因治疗领域(CGT)客户累计获得 12 个中、美临床试验批件,参与并支持客户完成了 13 个项目的临床试验申报工作,服务产品种类涵盖质粒、腺相关病毒、慢病毒、细胞治疗产品、溶瘤病毒等全面的 CGT 管线类型。截至 2022年末,公司已帮助不同客户获得中、美等多地临床试验批件18 项,服务 CDMO 项目数超过 150 个;2023 年第一季度,公司支持 CDMO 客户新取得 IND 批件 6 个,新增 CDMO 客户 16 家,新增订单超过 5,000 万元,同时,公司积极开拓海外市场,通过行业展会、客户拜访、学术演讲等不断扩大公司在海外的行业影响力,为公司的全球化布局打下基础。

问:2022 年,公司的研发投入的情况如何?

答:公司一直重视研发并持续加大研发投入,不断增强研发团队力量,拓宽并前瞻性布局研发应用方向。2022 年,公司研发支出 3,482.75 万元,较上年同期增长 47.47%,研发投入占营业收入的比例为 11.96%,较上年同期增长 2.7 个百分点。报告期内,公司在基因治疗基础研究和生产工艺开发各方面均实现不同程度突破,全年公司新增授权发明专利 10项,实用新型专利 1 项。截止 2022 年末,公司累计获得发明专利 22 项;实用新型专利 4 项;软件著作权 1 项;作品著作权、注册商标等其他知识产权 59 项。。

问:公司的客户持续合作情况如何?怎么看待客户自建商业化产能?

答:公司坚持以客户为中心,以提供专业服务为己任,与客户保持长期稳定的良好合作关系,现有绝大多数客户如有新的管线或项目都是交由和元来提供技术支持和服务。相比小分子和大分子制药,基因治疗因复杂的技术机制、高门槛的工艺开发和大规模生产、严苛的法规监管要求、有限的产业化经验、差异化的适应症药物用量,更加倾向于选择专业的 CDMO 服务;因此全球基因治疗研发企业主要依靠 CDMO 公司,据 JP.Morgan 统计基因治疗 CDMO 外包渗透率达到 65%,远高于大分子药物的 35%;新药企业若自建生产线,将可能面临产能利用率低、设备灵活性不足等问题,且工艺的转移、验证将带来较高成本,因此目前 CGT 领域的新药企业会更加慎重地决策是否自建产能。

问:公司在投资方面有哪些计划和方向?

答:公司参与设立投资基金,围绕公司既定的战略发展方向,重点投资具有良好发展前景生命科学领域及相关产业企业及项目,有利于优化公司的产业布局;通过打通产业链上下游,推动国产替代,保障供应链安全性和稳定性,增强产业协同效应,探索和发现新的业务增长点,提升公司的持续竞争能力,从底层技术实现创新性突破,共同着力提升基因治疗的有效性、安全性和临床可及性,共同推动基因治疗行业发展,造福人类健康。

问:2023 年人员规划的重点在哪些板块?

答:公司是研发创新先导的生物科技企业,充足的技术、工艺人才是保障公司创新能力和服务竞争力的关键因素。公司高度重视人才队伍建设,为满足日益增长的业务需求,制定了长远的人才战略规划,确保人员招聘与公司业务的增长合理配置。现阶段重点在①研发人员的增加,包括载体结构、工艺和新产品研发等;②临港基地里的运营团队,包括行政和生产 QC 等;③海外团队的增加,包括实验室的研发人员和销售市场运营的团队人员。

问:公司的核心竞争优势是什么?

答:公司深耕基因治疗领域多年,专注于为基因治疗的基础研究提供基因治疗载体研制、基因功能研究等 CRO 服务;为基因治疗药物,包括重组病毒载体药物、溶瘤病毒、CR-T 细胞治疗产品等的研发提供工艺开发及测试、IND-CMC 药学研究、临床样品 GMP 生产等 CDMO 服务。 公司的竞争优势主要体现以下几个方面战略先发布局及优质客户资源;全面的基因治疗 CRO/CDMO 技术平台;大规模、高灵活性 GMP 生产平台;先进的核心技术集群;全方位基因治疗综合服务;丰富的项目执行经验。

问:公司募投项目进展如何?

答:为应对快速增长的基因治疗 CDMO 需求,公司正在上海临港建设 77,000 平方米的精准医疗产业基地,分二期建设投入运行;根据市场需求的变化,临港基地一期建设工艺设备线有所调整,在原计划建设 11 条病毒生产线基础上,新增约 5,000 平方米的细胞生产线;截止 2022 年末,临港大规模基地建设已累计投入超过 5.6 亿元,各项建设工作正常推进中,4 月 21 日临港基地已成功开业,为进一步产能释放做好充分准备。

和元生物(688238)主营业务:专注于为基因治疗的基础研究提供基因治疗载体研制、基因功能研究等CRO服务,以及为基因药物的研发提供IND-CMC药学研究、临床样品GMP生产等CDMO服务。

和元生物2023一季报显示,公司主营收入3079.14万元,同比下降57.89%;归母净利润-3174.33万元,同比下降363.0%;扣非净利润-3297.44万元,同比下降403.08%;负债率14.47%,投资收益-20.8万元,财务费用-563.69万元,毛利率-21.46%。

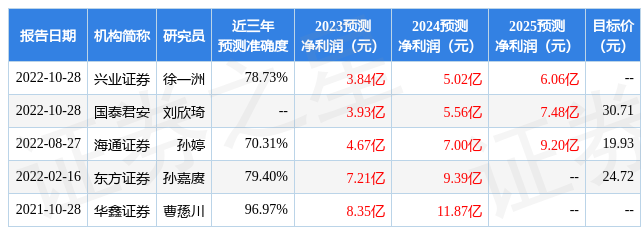

该股最近90天内共有10家机构给出评级,买入评级3家,增持评级6家,中性评级1家;过去90天内机构目标均价为20.2。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5593.84万,融资余额增加;融券净流入3587.88万,融券余额增加。根据近五年财报数据,估值分析工具显示,和元生物(688238)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标1星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。