2023年5月6日盛达资源(000603)发布公告称公司于2023年5月5日接受机构调研,长江证券、华安证券、华泰证券、中泰证券、德邦证券、中国银河证券、广发证券、东北证券、首创证券、光大证券、申万宏源、中信证券、申银万国、西南证券、西部证券、大成基金、银华基金、中欧基金、兴证全球基金、易方达基金、嘉实基金、中银基金、中信建投、招商基金、国泰基金、富国基金、博道基金、富安达基金、万家基金、广发基金、创金合信基金、东方阿尔法基金、申万菱信基金、中邮证券、长城基金、安信基金、华泰柏瑞基金、永赢基金、华宸未来基金、九泰基金、泰信基金、泳诚私募基金、信泰人寿保险、平安养老保险、海通证券、合众保险、长江养老保险、中再资管、敦和资管、中国长城资管、太平资管、阳光资管、华泰资管、泰康资管、上海胤胜资管、兴业证券、上海邦客资管、上海牛乎资管、华夏久盈资管、中英益利资管、深圳前海佰德纳资本、北京清和泉资本、上海聚鸣投资、罗素投资、北京青创伯乐投资、北京点石汇鑫投资、华创证券、江西铂润投资、上海翀云投资、深圳创富兆业金融、金股证券投资咨询、长安汇通、国泰君安、国联证券参与。

具体内容如下:

问:与上年同期相比,2023年第一季度营业收入上涨,净利润下滑的原因?

答:公司营业收入主要来自有色金属采选、有色金属贸易、再生新能源金属,2023年第一季度,有色金属贸易收入较上年同期大幅增长,是公司营业收入上涨的主要原因。公司矿山资源主要集中在内蒙古自治区中东部,受气候因素影响,公司第一季度基本没有产出,利润主要来源于前一年未发货的库存出售及已发货库存但在下一年一季度结算的收入。2022年末因银价较高,公司未发货的库存较2021年末大幅减少,且2022年末已发货但在2023年一季度结算的货值较上年同期亦有所下滑,同时叠加铅、锌价格下跌因素,导致2023年第一季度净利润较上年同期有所下滑。

问:贵金属和新能源金属的价格分化,是否会导致公司外延并购思路发生变化?今年及未来2-3年战略规划?今年并购计划?

答:公司的战略规划是为积极响应国家政策,以及结合公司业务的现实基础,顺应产业发展和结构升级的趋势而制定,公司“原生矿产资源+城市矿山资源”战略基调不会改变。公司有色金属采选业务中,白银对利润的贡献超过50%,而贵金属勘探、开发、选冶与其他金属有较大区别,对此,公司已积累了丰富的经验,具有技术优势。基于公司目前产业基础、技术基础,以及贵金属自身属性,公司在今年,以及未来2-3年都会坚定做大做强贵金属,加强对现有矿山的精细化生产与管理、探矿增储,计划今年完成一个白银、黄金等优质贵金属原生矿产资源的项目并购,同时加强与科研院所团队合作,提高金银贵金属矿产资源储备,力争打造成具有较强的市场竞争力和较大的市场占有率的白银行业领军企业。公司已通过控股子公司金业环保切入城市矿山业务,从事含镍、铜、铬等金属的固危废资源化利用业务,基于现有产业基础,公司以金业环保的高冰镍为发展重点并关注新能源类矿产资源,择机切入新能源领域。

问:大股东减持的原因?是否有较大资金压力?后续是否会继续减持?

答:据向公司控股股东盛达集团了解,盛达集团2022年度总资产超过200亿,营业收入约80亿,净利润约8亿,资产负债率低于50%(未经审计)。公司控股股东此前通过大宗交易减持后,陆续偿还金融机构贷款,降低了盛达资源股票质押率,公司控股股东及其一致行动人资信状况良好。公司控股股东及其一致行动人本次披露的减持计划中,减持数量不超过盛达资源总股本的4%,主要用于补充盛达集团流动资金。盛达集团的资产板块布局较广,但矿业板块是盛达集团的基石,除盛达资源持有的矿业权外,盛达集团持有的其他矿业权需要恢复,盛达集团其他产业板块亦需要恢复发展。2022年,公司管理层进行了优化,赵庆先生直接担任公司董事长,即实际控制人的子女直接挂帅任职,体现了控股股东加大了对公司的重视程度和未来期盼;同时,董事长赵庆先生不参与本次减持计划,也体现了做大做强盛达资源的信心。此外,公司控股股东及其一致行动人目前合计持有公司41.60%的股份,本次减持计划的实施不会对公司的治理结构、股权结构及未来持续经营产生影响,亦不会导致公司控制权发生变更。

问:矿山未来的增量计划?

答:东晟矿业已收到克什克腾旗林业和草原局下发的《克什克腾旗林业和草原局关于的情况说明》,经核查基本草原图层,该项目界址坐标所示区域不涉及基本草原、不涉及克旗各级各类自然保护地,经克什克腾旗自然资源局核查,该项目界址坐标所示区域不在生态红线范围内,该项目不在草原保护核心区范围内。后续公司将加速推进东晟矿业巴彦乌拉银多金属矿采矿项目开发建设工作。银都矿业原计划于今年10月完成1.43平方公里探矿权的勘查报告,在公司最近召开的季度工作会议中决定提速至今年8月完成勘查报告,力争今年完成探转采手续。金山矿业目前正在办理采矿证更换工作,生产规模、矿区面积、开采深度等要素需在新证办理完成后方能确定。

问:金业环保生产经营规划?

答:2022年金业环保在建成4条富氧侧吹熔炼产线并进行试生产的基础上,主要完成了熔炼五线(转炉)的建设试产,以及熔炼六线(RKEF)转窑+电炉的主体工程建设。熔炼五线(转炉)目前正在调试阶段,部分附属设施需要安装改造,计划今年二季度末完成调试后正式投产。2023年金业环保计划完成一期所有火法项目的建设和全系统的调试运营,聚焦主业,释放产能,重点做好镍铜和稀贵金属的综合收利用。

问:有色金属采选业务的收入、成本、利润情况?

答:公司2022年度有色金属采选收入比上年同期增加6.98%,成本比上年同期增加39.04%,毛利率比上年同期减少8.55%。有色金属采选成本主要包括直接材料、直接人工、燃料动力费、折旧。直接材料成本增加主要系物料消耗增加、面煤、电子导爆管价格上涨;随着采矿深度及距离增加,采准工程中的开拓工程、掘进工程结算单价上涨;选矿环节中耗用的钢球成本、环保药剂成本增加。直接人工成本增加主要系采矿运距增长,单价增加、安全措施、采准工程、充填工程单价增加,导致采矿直接人工成本增加;此外,子公司调整职工工资、社保等亦增加了人工成本。燃料动力费增加主要系选矿环节设备增加,用电量增加,叠加电费单价上涨导致电费增加。折旧摊销增加主要系在建工程转固及新购固定资产折旧、弃置费用计提折旧增加。

问:猪拱塘项目诉讼进展

答:公司就与董赢、柏光辉合同纠纷案向北京市第三中级人民法院提起诉讼,要求董赢、柏光辉返还定金、承担违约责任的同时,为保护公司合法权益,减少诉讼执行风险,公司向北京市第三中级人民法院提出财产保全申请,公司已收到北京第三中级人民法院送达的(2023)京03民初60号《民事裁定书》,法院裁定冻结董赢财产限额为人民币6亿元,冻结柏光辉财产限额为人民币6亿元。董赢、柏光辉对北京市第三中级人民法院作出的财产保全民事裁定不服,向北京市第三中级人民法院提出复议申请,公司于4月底收到北京第三中级人民法院送达的(2023)京03民初60号之一《民事裁定书》,法院裁定驳董赢、柏光辉的复议请求。目前,公司与董赢、柏光辉的合同纠纷案尚在审理中。

问:2023年第一季度锌、银成本同比变化情况?

答:2023年第一季度,锌金属成本较去年同期下降5.39%,银金属成本较去年同期下降11.3%。

盛达资源(000603)主营业务:有色金属矿的采选和销售。

盛达资源2023一季报显示,公司主营收入2.81亿元,同比上升21.42%;归母净利润1626.12万元,同比下降53.74%;扣非净利润1264.65万元,同比下降64.41%;负债率32.58%,投资收益1477.27万元,财务费用1290.76万元,毛利率26.6%。

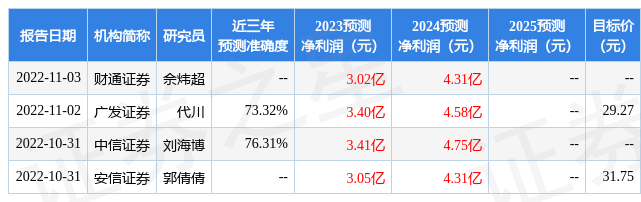

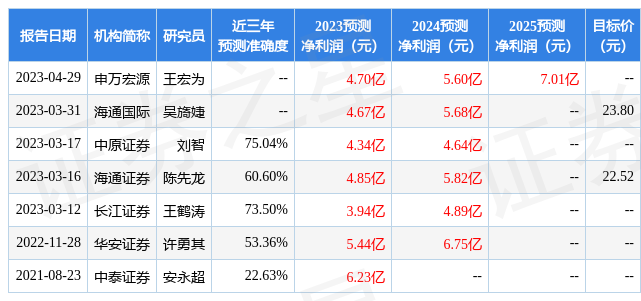

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为24.29。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.39亿,融资余额减少;融券净流出22.79万,融券余额减少。根据近五年财报数据,估值分析工具显示,盛达资源(000603)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:货币资金/总资产率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。